曾凭借苄达赖氨酸滴眼液家喻户晓、一度成为白内障眼药水代名词的莎普爱思(603168.SH),在2025年交出了一份触目惊心的年度答卷。

4月15日披露的年报显示,莎普爱思全年营收同比下滑,归母净利润巨亏超2.3亿元,亏损规模较上年近乎翻倍;旗下医疗板块计提大额商誉减值,商誉账面价值近乎腰斩,曾经标榜的“药+医”双轮驱动战略彻底失灵。

核心滴眼液产品销量持续下滑,眼药水“卖不动”的困境直击业绩命门,这家老牌眼科药企正陷入营收、利润、资产三重承压的经营危机,昔日“眼药水龙头”的光环彻底褪色。

年度巨亏超2.3亿,“药+医”双轮双双失速

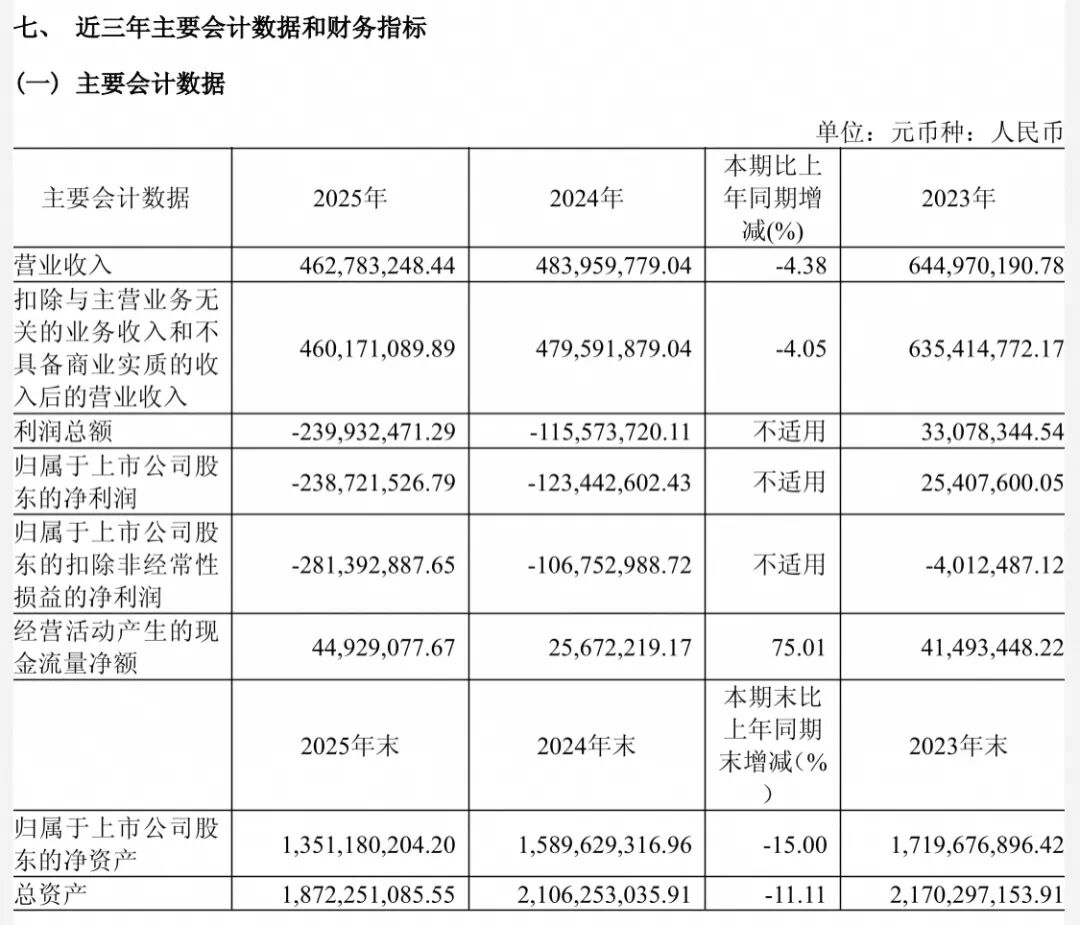

莎普爱思2025年年度报告数据显示,报告期内公司实现营业收入4.63亿元,同比下降4.38%;实现归属于上市公司股东的净利润-2.39亿元,较2024年的-1.23亿元亏损额扩大93.4%;扣除非经常性损益后的净利润更是达到-2.81亿元,同比下滑163.6%,基本每股收益-0.64元,业绩呈现断崖式下跌。

从业绩节奏来看,公司全年呈现“前三季度微利、四季度巨亏”的极端走势。

一季度至三季度,公司分别实现归母净利润885.2万元、2185.88万元、276.28万元,累计盈利不足6000万元;但第四季度单季巨亏2.66亿元,直接吞噬全年利润并创下巨额亏损,成为业绩暴雷的核心节点。

这份惨淡业绩背后,是公司“医药制造+医疗服务”双主业全面失速,两大板块无一能扛起增长大旗。

分板块来看,医药制造板块作为传统主业,全年实现营业收入3.13亿元,同比微降1.69%,看似平稳实则增长乏力;而寄予厚望的医疗服务板块成为最大拖油瓶,全年营收1.27亿元,同比暴跌17.77%,毛利率从上年的35.63%大幅下滑至27.22%,毛利缩水超8个百分点,收入与盈利双降直接拉低整体业绩。

从盈利质量来看,公司全年经营活动产生的现金流量净额为4492.91万元,同比增长75.01%,看似现金流向好,但这一数据主要得益于回款效率提升与费用压缩,无法掩盖利润端的崩塌。

与此同时,公司2025年度利润分配方案为不派息、不送股、不转增,连续两年因亏损放弃分红,中小股东收益彻底落空,也折射出公司经营层面的捉襟见肘。

商誉暴减近六成,医疗板块成亏损重灾区

此次莎普爱思业绩暴雷,商誉减值是最核心的“爆点”。

年报数据显示,报告期内公司对泰州妇女儿童医院、青岛视康眼科医院计提大额商誉减值,商誉账面价值从2024年末的3.32亿元骤降至1.40亿元,一年间减值超1.99亿元,减值比例高达57.94%,近乎腰斩,成为吞噬利润的“无底洞”。

这场商誉“暴雷”,源于公司此前高溢价收购埋下的隐患。

2020年,莎普爱思以高溢价收购泰州妇女儿童医院,形成大额商誉;2023年再度收购青岛视康眼科医院,进一步积累商誉资产。

两家医院分别承载妇产医疗、眼科医疗业务,是公司“药+医”战略的核心载体,但收购后业绩持续不及预期:泰州医院2025年净利润亏损2298.68万元,青岛视康净利润亏损282.69万元,两家子公司全部陷入亏损泥潭。

医疗板块的溃败,不仅体现在商誉减值,更暴露了业务运营的全面困境。

受市场环境变化、行业竞争加剧等因素影响,泰州妇产医院、青岛视康门诊量与住院量双双下滑,诊疗服务收入大幅萎缩;同时,医院运营成本居高不下,药品耗材、人员薪酬等成本降幅远不及收入降幅,导致毛利率大幅跳水,从原本的盈利板块沦为亏损重灾区。

更值得警惕的是,商誉减值并非一次性风险。截至2025年末,公司仍有1.40亿元商誉账面价值,若泰州医院、青岛视康后续经营持续恶化,将面临进一步减值风险,持续侵蚀公司利润。

而公司为收购两家医院耗费的巨额资金,不仅未能带来预期收益,反而成为拖累公司业绩的沉重包袱,“药+医”转型战略彻底折戟。

核心滴眼液销量下滑,眼科药矩阵难撑增长

作为莎普爱思的“立身之本”,苄达赖氨酸滴眼液(莎普爱思滴眼液)曾是国内白内障用药市场的头部产品,巅峰时期凭借广泛的渠道与品牌认知占据细分市场重要份额。

但2025年,这款核心产品彻底陷入“卖不动”的困境,成为公司业绩下滑的另一核心诱因。

年报数据显示,公司核心产品苄达赖氨酸滴眼液2025年生产量仅257.96万支/盒,同比大幅下降71.95%;销售量467.50万支/盒,同比下降5.35%;库存量416.45万支/盒,同比下降33.53%。生产量腰斩、销售量下滑,直观反映出产品市场需求萎缩,公司只能被动减产去库存。

从营收贡献来看,滴眼液产品全年实现营业收入1.87亿元,同比微降0.37%,尽管毛利率提升至74.38%,但销量下滑导致营收增长停滞,难以支撑医药板块整体增长。

与此同时,公司另一大产品大输液营收946.72万元,同比锐减38.60%;仅头孢克肟产品营收同比增长6.20%,但毛利率下滑4.05个百分点,单一产品增长无法弥补核心产品下滑的缺口。

核心产品失速的背后,是行业环境与产品竞争力的双重压力。

数据显示,我国白内障滴眼液市场规模持续萎缩,滴眼剂在白内障用药市场的份额逐年下滑,市场需求向手术治疗转移;同时,公司核心产品面临一致性评价风险,尽管已完成上市后临床研究并上报国家药监局,但仍存在审评审批不通过的可能,直接影响产品未来市场地位。

为扭转颓势,公司持续推进研发,2025年研发投入4705.51万元,但同比大幅下降51.09%,研发费用近乎腰斩。报告期内,公司虽有溴芬酸钠滴眼液、盐酸奥洛他定滴眼液等7个新品进入医保目录,试图搭建“白内障、抗感染、干眼症”眼科产品矩阵,但新品尚未形成规模营收,难以替代核心滴眼液的支柱地位。

营销层面,公司虽布局O2O、抖音、京东等新零售渠道,登陆高铁枢纽、开展校园护眼活动提升品牌影响力,但面对市场萎缩与竞争加剧,仍无法扭转核心产品销量下滑趋势,眼药水“卖不动”的困境短期内难以破解。

从昔日的眼药水龙头,到如今业绩巨亏、商誉压顶、核心产品失速,莎普爱思的2025年无疑是至暗时刻。

“药+医”双轮驱动战略折戟,医疗板块收购后遗症集中爆发,核心滴眼液产品增长见顶,研发投入缩水、新品接力不足,这家老牌药企正陷入前所未有的经营危机。

有市场观察人士表示,莎普爱思不仅要面对商誉持续减值、核心产品一致性评价的风险,还要应对医药行业政策调整、医疗服务竞争加剧、研发成本上升等多重压力。

若无法快速扭转医疗板块亏损、激活核心产品增长、推进研发成果落地,这家曾经的国民眼药水企业,或将彻底陷入经营泥潭,难以重现昔日辉煌。