来源 :太平洋证券2021-08-25

本报告关注的公司是:养元饮品(603156)

事件:公司 2021 年上半年实现营业收入 34.11 亿元,同比增长 91.27%;归母净利润 11.59 亿元,同比增长 63.85%;扣非归母净利润 9.42亿元,同比增长 77.54%;其中 Q2 实现销售收入 11.75 亿元,同比增长 132.26%;归母净利润 4.21 亿元,同比增长 131.76%。

收入逐季恢复较好增长:从上半年来看(考虑疫情低基数、我们分别较 2020 年及 2019 年比较看),公司营业收入 34.11 亿元,同比增长91.27%,较 19 年略下滑 1.31%,收入体量基本恢复 19 年的同期水平。上半年归母净利润 11.59亿元,同比增长 63.85%,较 19年下滑 8.61%。上半年毛利率 50%,同比下滑 1.11pct,较 19 年下滑 1.48pct;销售费用率 14.04%,同比下滑 1.86pct,较 19 年下滑 1.34pct;管理费用率 1.14%,同比下滑 1.83pct,较 19 年上升0.22pct;研发费用率 0.44%,同比下滑 0.12pct,较 19 年上升 0.08pct。净利率 33.98%,同比下滑5.69pct,较 19 年下滑 2.72pct,主要因为毛利率下滑导致。

单季度收入同 19 年相比, Q1 收入 22.37 亿元,下滑 10.35%; Q2 收入11.75 亿元,同比增长 22.15%, Q1 渠道相对心态谨慎,备货不足,春节旺季销售超渠道预期, Q2 公司较往年更为积极,在淡季根据不同时间节点、持续投入相应的市场营销拉动活动,动销较好,渠道始终维持相对低的库存状态,短期看中秋旺季公司将加大活动力度,疫情或将影响一部分走亲访友的礼节需求,但趋势上看,公司正逐季恢复较好增长。

经营活动现金流净额大幅增长,现金流情况转好:上半年合同负债+其他流动负债共 17.89 亿元,同比增长 44.62%,环比略降 1.58 亿元,较 19 年同期略降 1.5 亿,处于较健康的水平。本期经营活动现金流量净额 8.67 亿元,同增 1739.52%,主因本期销售商品提供劳务收到的现金增长,现金流逐渐转好。

渠道拓展+新品战略,下半年有望发力:报告期内,公司加强六个核桃“2430”等高端产品的推广,抢占高端产品市场;对现有产品进行包装升级,实现主销产品“高中低”产品组合,满足不同层级市场和消费群体的需求。并针对高考季,公司推出“加油罐”,重点打造高考季系列活动,强化品牌定位。另外,公司与“华与华”达成战略合作,重新定位企业发展策略。

渠道上,公司持续做强线下传统渠道的同时,继续推进电商平台的布局,发力拼多多、抖音、快手等社区团购和直播电商渠道,形成线下线上全域营销网络。并在“中秋”、“春节”两大旺季做强的基础上,再打造踏青季、五一、 618、端午节等旺销节点,全渠道开展“主题统一、内容统一、产品统一、促销统一“的联动活动,提升品牌势能。

盈利预测

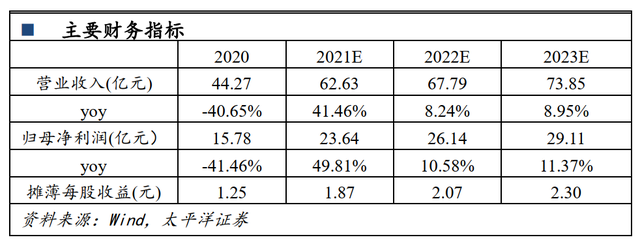

我们预期 2021 年公司收入 69.63 亿、归母净利润 23.64 亿元,同比增长 41.46%、 49.81%,实现 EPS 1.87 元。当前股价对应 2021 年估值 15.48 倍,有较大的安全边际。公司布局新品植物奶,以豆奶为切入点,去拓展至日常饮用场景,目前设备到位,预计下半年上市。预

计明后年收入增速 8.24%、 8.95%,利润增速为 10.58%、 11.37%。考虑到公司较大的体量和公司业绩的平稳性,给予明年 17 倍估值、目标价为 35 元,给予“增持”评级。

风险提示

宏观经济出现较大波动,公司新品推广不及预期,经营出现重大瑕疵等。