来源 :中金固定收益研究2026-06-10

概要

春风动力公告转债发行,规模约21.79亿元,设股东配售及网上申购,T日为6月10日(周三)。

正股分析

发行人春风动力是国内动力运动装备(powersports)头部企业,以全地形车、大排量燃油摩托车、电动两轮(极核ZEEHO)三大板块为核心,产品主要出口北美和欧洲,公司2025年海外收入贡献接近七成。公司核心业务为全地形车:该行业全球呈寡头格局,由北极星(Polaris)、庞巴迪(BRP)、本田、雅马哈等主导。据公司年报数据,2025年公司全地形车全球销量市占率约20%;公司与全球龙头Polaris的收入差距不断收窄,国产替代逻辑逐步确立。

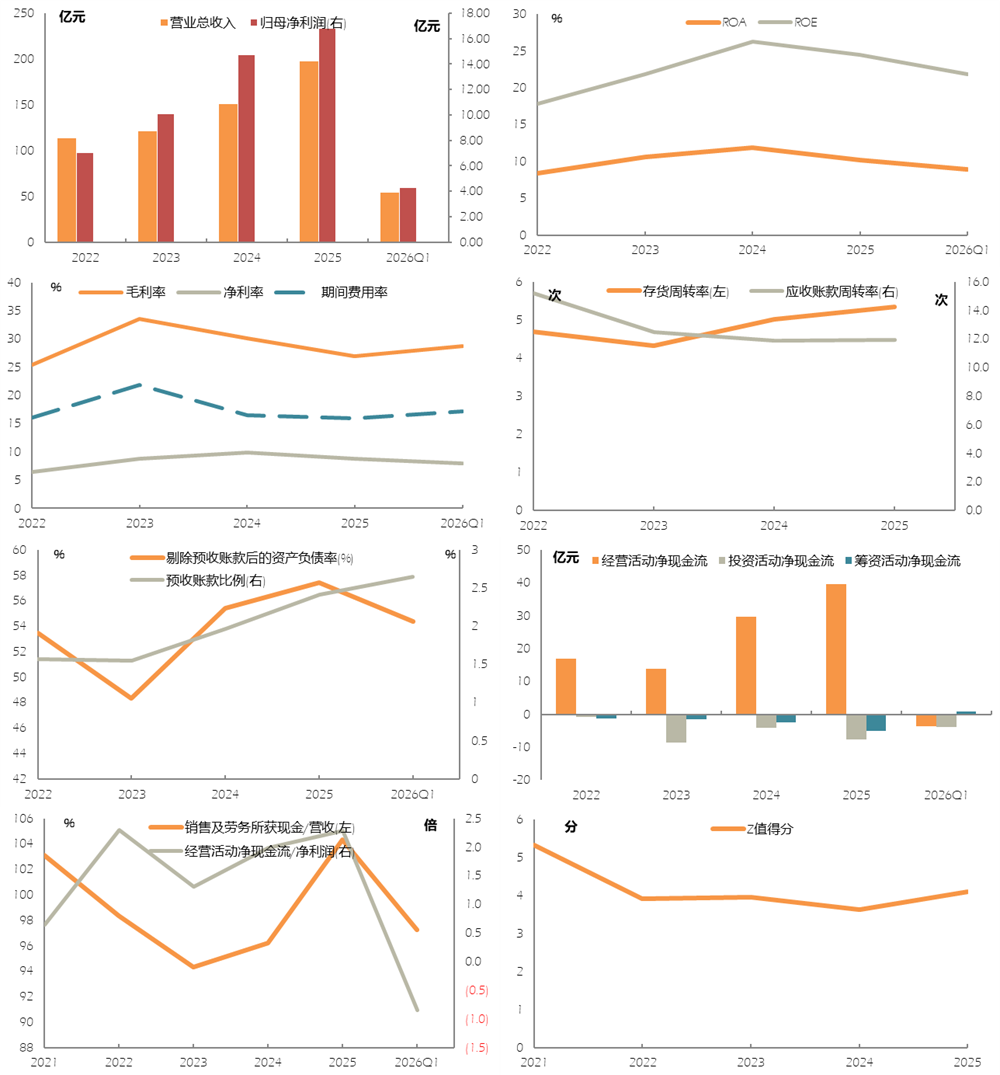

公司主业量价齐增,高端化与国产替代逻辑逐步兑现。 2025年公司实现营收197.5亿元(同比+31.3%)、归母净利润16.8亿元(同比+13.8%)、扣非净利15.8亿元(同比+9.7%)。分板块看:全地形车收入96.1亿元(同比+33.3%),销量19.7万台,单车ASP升至约4.9万元(同比+0.6万元),主要利润来源量价齐增,高端化策略兑现;燃油摩托车收入64.7亿元(同比+7.2%),其中出口收入35.9亿元(同比+21.9%),出口为主要增量,在拉美、亚洲等新兴市场加快推进“CFlite”品牌落地,区域渗透率稳步提升。极核电动两轮收入19.1亿元(同比+381%),销量55.1万辆,为增速最快板块。

短期利润兑现节奏受关税及费用压制,公司正通过产能转移与市场多元化对冲,未来或存修复弹性。 2025年公司净利增速(同比+13.8%)低于营收增速(同比+31.3%)、扣非增速则为同比+9.7%;2026年一季度营收同比+26%而归母净利近乎持平(同比+1.8%),毛利率同比小幅下滑,主要源于北美关税、销售费用投放与极核投入期亏损。据公司年报,2025年美国进口关税约9.8亿元。对冲方面,公司已通过泰国、墨西哥基地分散产能。我们认为随海外基地本地化率与输美比例提升,极核快速增长利润逐步兑现,公司利润压力有望边际改善。

本次可转债拟募集资金总额不超过21.79亿元,扣除发行费用后将投向四个方向:其中14.59亿元用于"年产300万台套摩托车、电动车及核心部件研产配套新建项目"(项目总投资35.0亿元),旨在扩充摩托车、电动两轮车及核心零部件产能、配套研产能力,支撑主业放量与高端化;4.5亿元用于营销网络建设项目(总投资9.0亿元),用于完善境内外渠道与终端服务网络;1.2亿元用于信息化系统升级建设项目;另有1.5亿元用于补充流动资金。

正股股权方面,截至2025年底,春风控股直接持有春风动力28.22%股份,为公司控股股东。公司实控人赖国贵持有春风控股54%的股权进而间接控制春风动力28.22%股份。

正股市值在转债标的里偏大。正股截至2026/06/8收盘总市值规模约361亿元,在转债标的里偏大,流通盘占比100.0%。正股机构关注度不低,1Q2026基金持股占比10%,近180日波动率为35.3%。

条款及定价

转债规模较大,债底保护较强。本期转债规模约21.8亿元,初始转股价241.7元,最新平价约99.3元。转债评级AA+,期限6年,票面利率分别为0.1%、0.3%、0.6%、1.5%、1.8%、2%,到期赎回价格108元,面值对应的YTM为1.98%,债底约为100.14元,债底保护性较强。三大条款保持主流形式。

风险

数据统计误差。市场竞争加剧;市场需求走弱;新增产能消纳不及预期;转债估值波动扩大。

图表1:部分财务数据

资料来源:iFinD,中金公司研究部