����2025��4��7�ս��죬�Ĺ��������ߺ�Ͷ���߽�ӭ��һֻ��Ϊ�����ش������¹��깺����������㽭̨���ɾ��ص���ҵ����Ӫ��泥��l����������з������������ۣ��������ƺ��ǻ����������һ��ȽȽ��������ǡ���2023��2�µױ��Ͻ����������룬������1�µ��õ�ע�����ģ����ش���IPO֮·��ν˳��˳ˮ��Ȼ������������ϸ�������й��飬ȴ�����⿴�ƹ��ʵ����б��������Ų���������ζ��ϸ�ڡ�

����

�������ش��ų��Լ��Ǹ��¼�����ҵ��ӵ�ж���ר������Ʒ�㷺Ӧ����ҽҩ��ũҩ���������ض�ϸ���г�ռ�����ȵ�λ������������Ӫ��Ҳһ�ȳ�������̬�ƣ�2022��Ӫ�ո���ͻ��8��Ԫ��������Ҳ��֮�����������������ڡ�

����ҵ�����������������ż�ǰ������

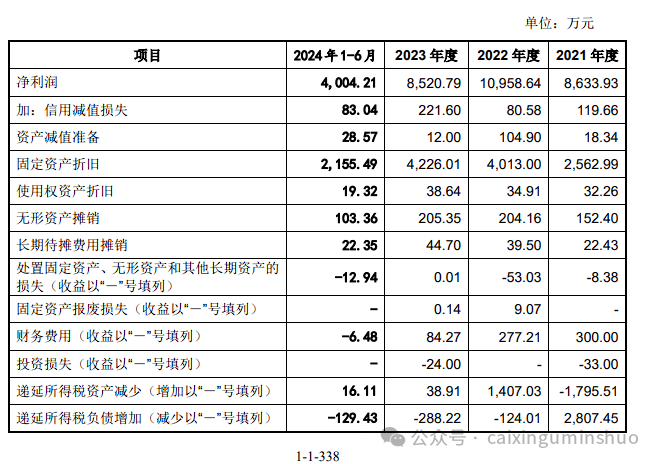

�����������У���������ҵ��ӯ����������Ӳ��Ҫ�������µ����������¹棬����һ������ǡ���������ۼƾ�������2��Ԫ�������һ�꾻������1��Ԫ�����������������ش��ı��֣�2023��Ӫ��ͬ�ȴ��17.53%��2024��Ԥ��Ӫ�ռ����»���6.17��Ԫ�����ؼ����ǣ���2024��Ŀ۷Ǿ������Ϊ0.84��Ԫ������������¹�Ҫ���1��Ԫ��ͱ���������һ������

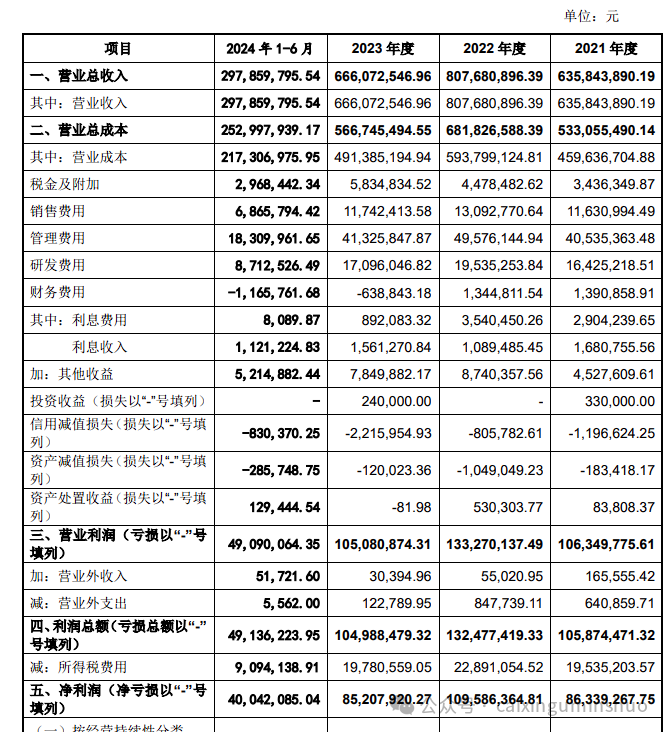

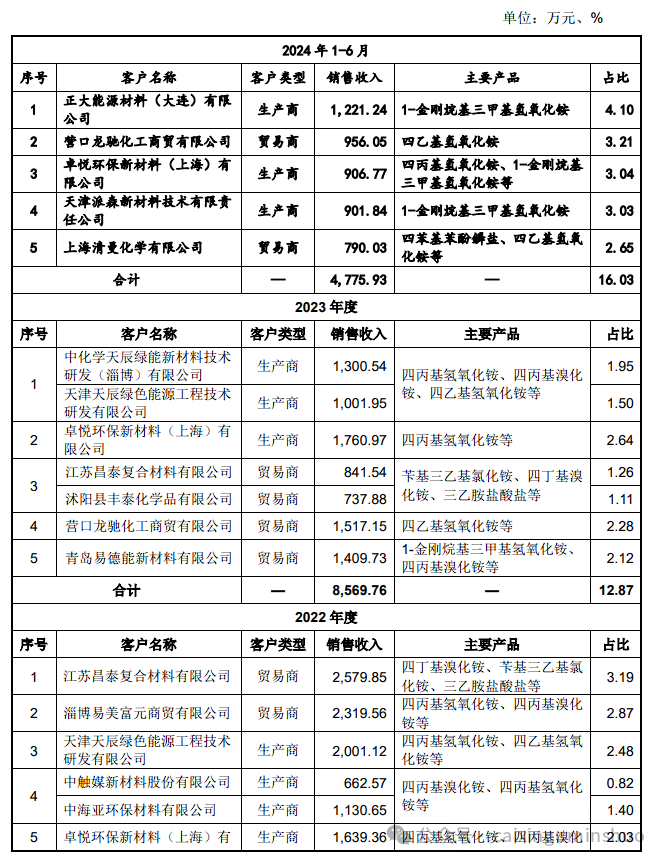

�����ݹ�����������������2021�ꡪ2024���ϰ��꣬��˾�����������й�˾��Ӫҵ����ֱ�Ϊ63,584.39 ��Ԫ�� 80,768.09 ��Ԫ��66,607.25 ��Ԫ�� 29,785.98 ��Ԫ��������Ӫҵ������ռӪҵ����ı����ֱ�Ϊ 99.71%��99.61%��99.83%�� 99.84%����ҵҵ������ͻ�������IJ�Ʒ���г���λ���ģ�ɳ�Ϊ��˾ҵ����������Ҫ������

����

���������ݹ�˾2025 ���һ���ȷ�����Ԥ����ʾ���������ڣ�Ԥ�ƹ�˾Ӫҵ����Ϊ13,800 ��Ԫ�� 14,800 ��Ԫ��������ͬ������ 2.26%�� 9.67%���۳��Ǿ���������������ĸ��˾�����ߵľ�����Ϊ 1,600 ��Ԫ�� 1,800 ��Ԫ��������ͬ����12.90%�� 27.01%������һ���̶ȷ�Ӧ����˾��Ʒ��������ɳ������ڲ���������

����һ�Ҽ�����½�������ҵ��������ǰϦҵ��ȴ���������»�������δ�ܴﵽ���µ�ӯ���ż����ⲻ�����������������Ӫ������δ���ijɳ��ԡ�����ǡ��������ء��������������飿

�������ܹ�ʣ�µ�äĿ���ţ�Ǯ����ô����

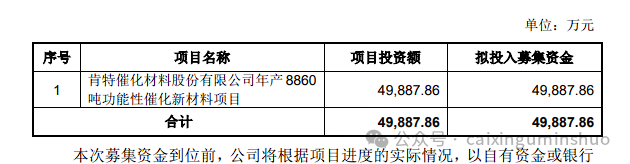

�������ش�����IPO�ƻ�ļ��3.39��Ԫ���۳����ú�ԼΪ2.67��Ԫ��ȫ��Ͷ�����8860�ֹ����Դ��²�����Ŀ����Ȼ����һ�����˷ѽ�������ǣ������й����IJ����������ƺ������ߡ��й�����ʾ�����������³���2021��Ͷ����������Ҫ��Ʒ�IJ��������ʲ������������缾��Ρ����l�εIJ��������ʴ�2020���76.95%�»���2022���69.19%��

����

���������в�����δ��ȫ����������£�Ϊ�λ�Ҫִ��ļ�����������Ƿ���ζ�Ź�˾���г�ǰ�������ֹۣ����߽�����Ϊ��ȦǮ������ļ�ʵĺ����ԣ�����Ҫ����һ���ʺš�

�������ĵ��з�Ͷ�룺���¼�����ɫ���Σ�

�������ش���ڼΪ���¼�����ҵ�������з�Ͷ��ȴ�Ե���Щ�����š���������ʾ�����2024���°�����з����ò�����0.35��Ԫ����ô���������ۼ��з����ý�������1��Ԫ���з�����ռӪ�յı������ڵ���ͬ��ˮƽ��2024����ǽ�Ϊ2.93%��

�����ڼ�������Ѹ�ٵĻ�����ҵ���з�Ͷ������ҵ���־������Ĺؼ�����˵͵��з�Ͷ��ռ�ȣ����֧������ν�ġ����ȼ������ơ����䡰���¼�����ҵ���ij�ɫ������ҲҪ����ۿۡ�

����

���������Ϲ�����ǣ�ͷ���Ĵ�Ħ����˹֮��

����������ҵ�Ļ������⣬�����Ǽ�ܵ��ص㡣���ش�Ҳ�������ⱻ����������δȡ�á���ػ�ѧƷ�����ر�����֤�顷Υ���������Լ�RTO���ڷ����ж��ȼ���Ũ�ȳ��걻���档�����˵��ǵ��ǣ��乩Ӧ�������ж����ҵ���ڻ���Υ���¼���ڵ�ǰ��������������ϵı����£�һ����Ӧ�̳������⣬���ش�����Ҳ��������ͣ�����ĵķ��գ�����������Ӫ��ɳ����

�������ҵ�������¶������Σ������

�����й�������������Ϣ����ʵ��ȷ��������Ȼ�������ش����ⷽ��ȴ�������������������ì�ܡ����ڻظ���ѯ��ʱ��¶��2020��-2022�������������ݣ����й�����¶�����ݾ�Ȼ���1��Ԫ-3��Ԫ֮�ࡣ��˾�����ݲ��죬���˲��ò�������������ݵ�ȷ�Ժ�һ���ԡ��⾿���DZ������������飿������Σ��ⶼ��������Ͷ���߶������Ρ�

| �������� |

����֤ȯ�ɷ�����˾ |

���������� |

����,ţ���� |

| ���ʦ������ |

���Ż��ʦ������(������ͨ�ϻ�) |

ǩ�ֻ��ʦ |

��ݷ�,�˺��� |

| ��ʦ������ |

�Ϻ��н������ʦ������ |

ǩ����ʦ |

�,����,����ΰ |

| �������� |

�����콡��ҵ�ʲ���������˾ |

ǩ������ʦ |

����¶,������ |

�������ȶ��Ŀͻ��ṹ��ҵ������������

�������ش�����Ҫ�ͻ���Ϊ��ģ��С���α������ϵ͵���ҵ���Ҳ��ֿͻ�֮����ڹ�����ϵ����Ȼ�ͻ������ڶ࣬���Ʒ�ɢ������������ȶ���ȴ���˵��ǡ�һ��������ҵ���ֲ�����������Ҫ�ͻ��ľ�Ӫ״�������仯�������ܶ���δ����ҵ��������������Ӱ�졣

����

�������ش����Ϲɷ�����˾��Ҫ�ɶ�

| ��� |

�ɶ����� |

�ֹ������ɣ� |

�ֹɱ�����%�� |

| 1 |

����� |

2550�� |

37.61 |

| 2 |

����ƽ |

950�� |

14.01 |

| 3 |

̨�ݿ��ع�ȨͶ�ʹ����ϻ���ҵ(���ϻ�) |

907�� |

13.38 |

| 4 |

���˸���ֵ��ɽͶ�ʺϻ���ҵ(���ϻ�) |

338.33�� |

4.990 |

| 5 |

��ɽ��������°���ר�����´�ҵͶ�ʻ���(���ϻ�) |

331�� |

4.880 |

| 6 |

�������ɹ����´�ҵͶ�ʻ���(���ϻ�) |

294�� |

4.340 |

| 7 |

�����ͷᴴҵͶ������˾ |

266.67�� |

3.930 |

| 8 |

�ɾ��ظ�ɽ��ˮ��ȨͶ�ʹ����ϻ���ҵ(���ϻ�) |

250�� |

3.690 |

| 9 |

����ƽ |

200�� |

2.950 |

| 10 |

��־�� |

200�� |

2.950 |

| 11 |

���˳�ɽͶ�ʺϻ���ҵ(���ϻ�) |

166.67�� |

2.460 |

| 12 |

������ |

100�� |

1.470 |

| 13 |

�ɾ��������ˮ��ҵ�����ϻ���ҵ(���ϻ�) |

93�� |

1.370 |

| 14 |

���ݳǽ���ȨͶ�ʺϻ���ҵ(���ϻ�) |

66.67�� |

0.980 |

| 15 |

��������Ͷ�ʹ�������˾ |

66.67�� |

0.980 |

�������ش���IPO����˳���������й���������¶����ҵ���»������������ʵ͡��з�Ͷ�벻�㡢�����Ϲ�������������¶ì���Լ����ȶ��Ŀͻ��ṹ�����⣬����һ�ſ���صġ����ס�����ʱ����������

����

�����������г�����ǿ����ҵ�����ĵ��£����ش��ܷ�ƾ������ϸ����������ƣ��˷���ЩDZ�ڵķ��գ��������ʱ��г�վ�ȽŸ�������Ȼ��һ������������δ֪��������Ͷ���߶��ԣ������¹��깺��ͬʱ����Ӧ�ò���˫�ۣ���ϸ�����ա�

������λ�����ϰ壬���������ƪ���»��������ǵõ���ޡ������ۡ�ת�������ø����˿�������Ȼ�������ʲô��ͬ�Ŀ������߶����ļ��⣬Ҳ��ӭ�����������Խ�������־�ɳǡ���ͬ����ÿһ�죬

�������Ź���������Ϊɢ���ṩ�����г���̬��IPO��Ϣ��ʵս�������������Ͷ���߾���������·��ʵ�ֲƸ��ȶ���ֵ������ν������ˮůѼ��֪����ͨ����ʵ��Ͷ�ʰ���������г����������ǻ�۰��о���ý�塢ɢ����רҵͶ���ߣ�����һ���������IJƸ�����ƽ̨�����������м�ֵ�Ĺ�����Ϣ����ԣ�����ץס���ߺ������г������Ļ����������Ͷ���߲���ǰ�У������ɹ���ʧ�ܵľ��飬����ÿһλͶ�����ڲƸ���������ӱ������ʵ���ʲ����Ȳ�����ÿһ�졣�����۾��������볡.�����о�����������.Ī�����£�ϸ���Ʊ�.