在消费疲软、卤味行业集体遇冷的背景下,紫燕食品2024年以“逆势增长”的净利润表现成为行业焦点,却在2025年一季度遭遇营收、利润双降的急刹车。

这一冰火两重天的业绩背后,是卤味赛道从“渠道扩张”转向“供应链决胜”的深层逻辑变迁。公司近期宣布投建尼泊尔水牛肉生产加工基地,剑指原料成本破局与全球化布局,既是应对行业同质化内卷的突围之举,也是抢占高性价比牛肉供应链的战略卡位。

一起来看看紫燕食品最新财报表现吧。

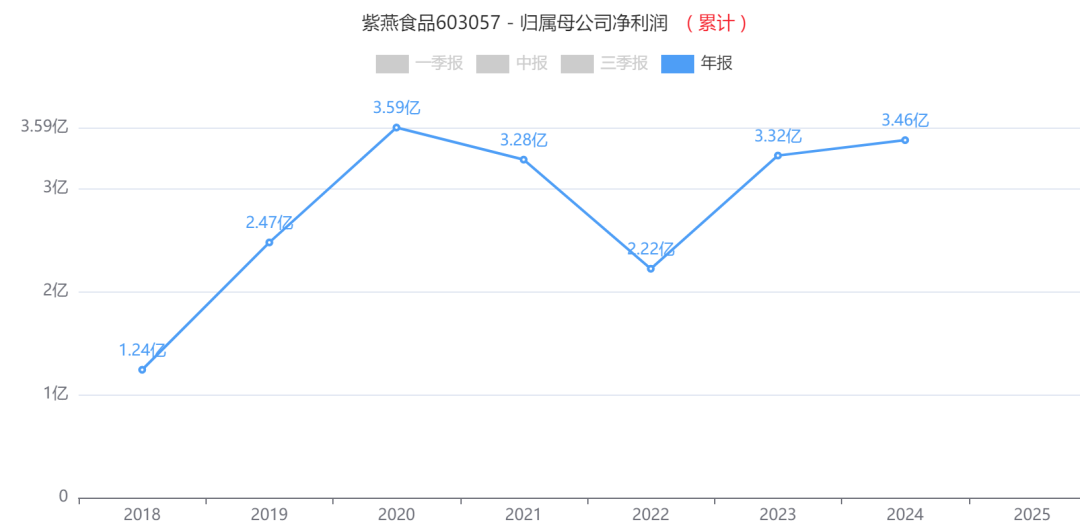

一、24年及25年一季度业绩情况

紫燕食品24年营收33.63亿元,同比下降5.28%;归母净利润3.46亿元,同比增长4.5%。

数据来源:Go-Goal

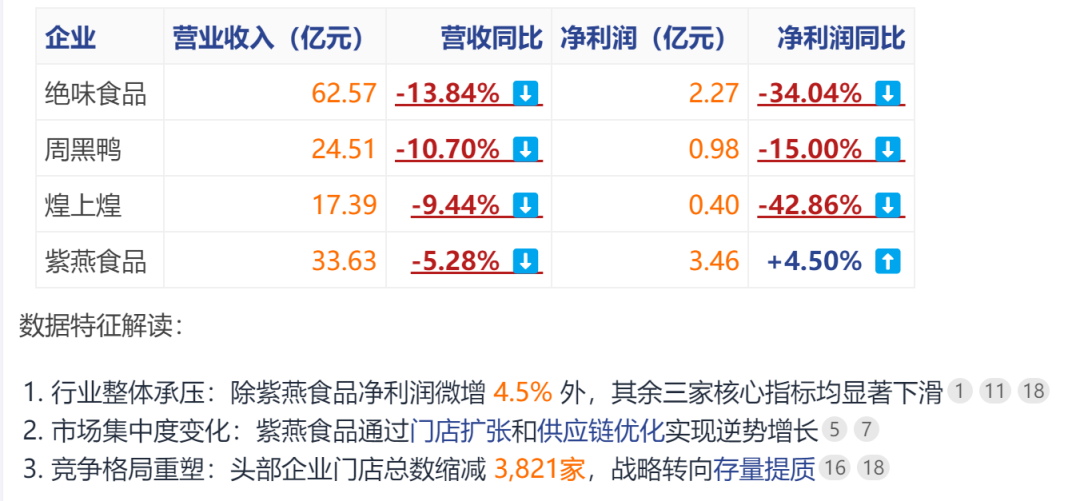

在卤味行业整体承压(如周黑鸭、绝味等企业营收利润双降)的背景下,紫燕食品成为“卤味四小龙”中唯一实现净利润增长的企业。根据Go-Goal小二问答,“卤味四小龙”24年业绩如下,紫燕食品通过门店扩张和供应链优化实现逆势增长。

数据来源:Go-Goal小二问答

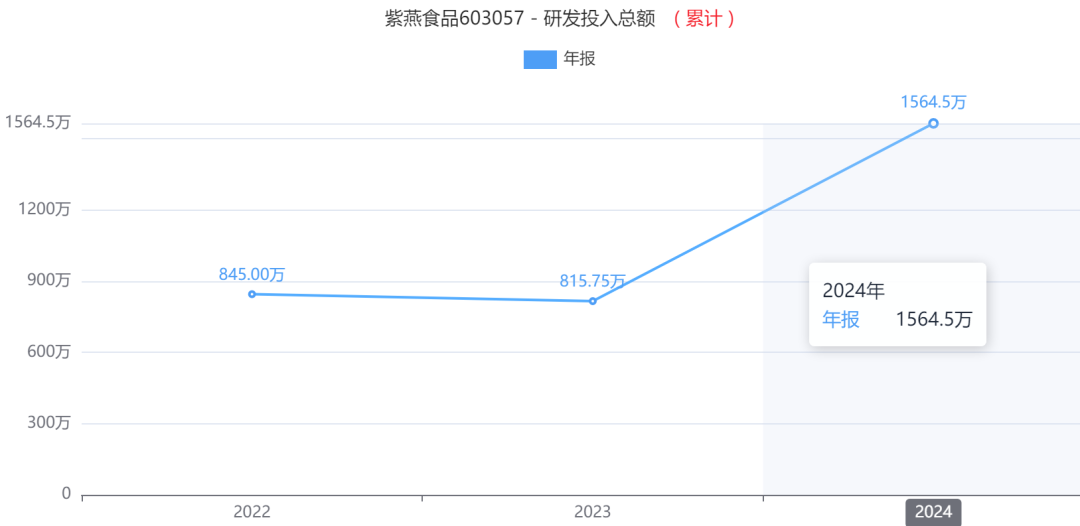

24年研发投入1564万,同比大增91.78%,推出属地化爆品(如小胖桶、麻辣兔腿),并通过数字化供应链提升效率。

数据来源:Go-Goal

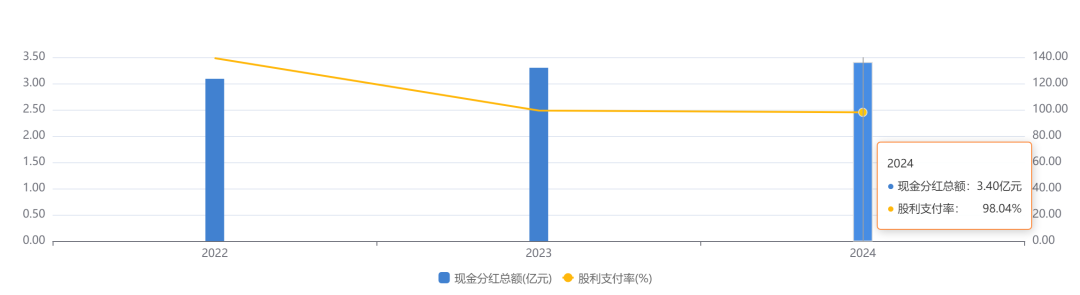

分红方面,紫燕食品拟向全体股东每10股派现金红利5.2元(含税),共计派发现金红利2.15亿元。2024年度,公司现金分红(包括中期已分配的现金红利)总额3.40亿元,股利支付率98.04%。

公司2025年一季度营业收入5.64亿元,同比下降18.9%;归母净利润1522万元,同比下降71.8%。业绩下滑主因消费需求疲软、行业竞争加剧等。

二、拟投资3亿建设尼泊尔水牛肉加工项目

4月18日,紫燕食品公告,公司计划通过全资子公司成都紫燕食品有限公司,在尼泊尔设立全资孙公司尼泊尔紫燕食品有限公司,并投资建设生产加工基地。

项目旨在利用当地优质牛养殖资源,提升牛肉原材料的全球储备能力,确保供应链稳定。此项目是公司响应国家“一带一路”倡议的重要战略举措,预计将增强公司的国际竞争力和盈利能力。据悉,该项目预计每年为尼泊尔创造15亿美元外汇收入,直接带动20万户农户年均增收7000美元,并创造超100万个就业岗位。

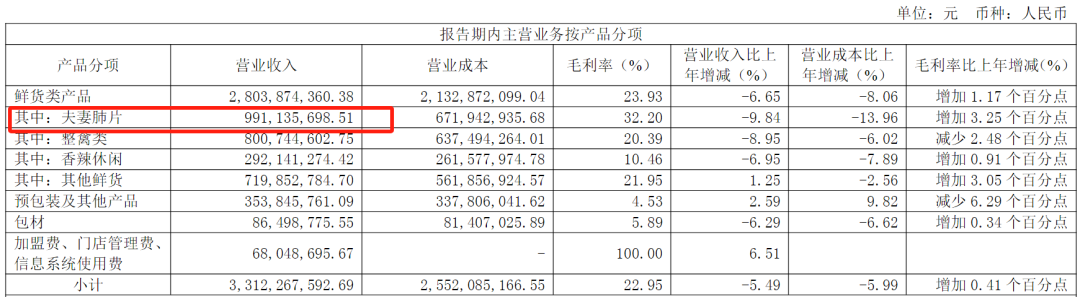

资料显示,尼泊尔水牛肉成本显著低于国内黄牛肉,项目建成后可直接降低原料采购成本,提升毛利率。紫燕核心产品夫妻肺片(年销售额约10亿元)主要原料为牛肉和牛杂,成本控制对盈利能力至关重要。

数据来源:24年年报

此外,水牛肉因蛋白质质量高、脂肪分布优,适合卤味、火锅等餐饮场景,可丰富产品矩阵。与尼泊尔合作推动当地畜牧业现代化,未来可能引入特色原料开发新品类,增强差异化竞争力。

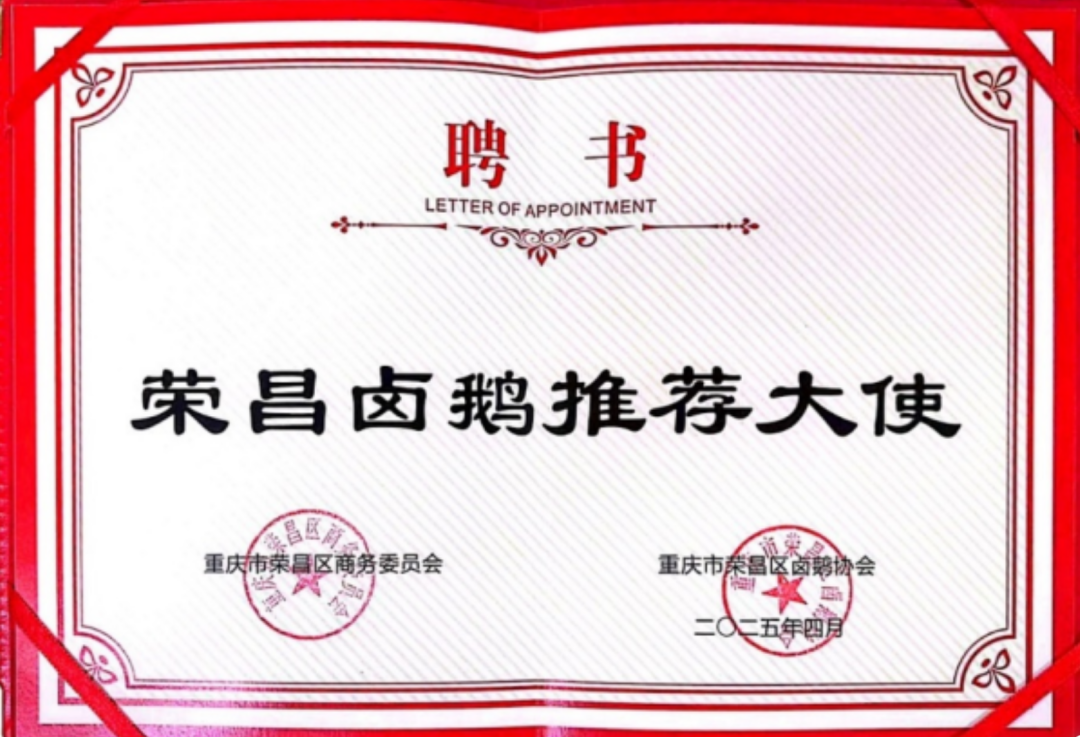

三、公司获聘“荣昌卤鹅推荐大使”

2025年4月,重庆荣昌卤鹅因全球网红“甲亢哥”与本土达人“荣昌卤鹅哥”的联动直播迅速爆红,单日快递量超600单、白鹅屠宰量增长300%、企业销量飙升1000%,引发全网关注。

在此背景下,紫燕食品凭借在荣昌六年的产业布局积淀,被政府授予“荣昌卤鹅推荐大使”称号,成为连接流量爆发与产业链升级的核心纽带。

借助网红经济与政府背书,紫燕的品牌曝光度大幅提升,其“荣昌卤鹅推荐大使”身份成为差异化竞争标签,吸引年轻消费者及跨区域市场关注。

资料显示,荣昌白鹅年出栏量超500万只,紫燕通过本地化采购降低原料成本,并依托政府支持的饲料加工、冷链物流等全产业链布局,进一步压缩运营成本。

综上所述,尼泊尔水牛肉项目是紫燕食品在行业下行周期中寻求破局的关键举措,通过供应链降本、国际化布局及产品创新,有望巩固卤味行业龙头地位,并开拓新增长曲线。

另外,通过“荣昌卤鹅推荐大使”身份,成功将短期流量转化为产业链升级的长期动能。此举不仅强化了其在西南市场的竞争力,还借助政府资源与非遗文化赋能,为品牌全球化奠定了基础。

投资上,短期需关注消费复苏进度、海外项目落地效果及国内门店扩张质量(如2025年计划新增350家大学店)。未来看,公司需平衡规模扩张与盈利质量,加速创新产品转化,同时优化国内市场策略以应对消费疲软挑战。