来源 :讯石光通讯网2026-04-22

南京华脉科技股份有限公司近期发布 2025 年年度报告,报告显示,公司全年经营受通信行业结构性调整影响,营业收入有所下滑,净利润出现亏损,同时经营活动现金流大幅改善,公司持续推进产品结构优化与市场拓展。

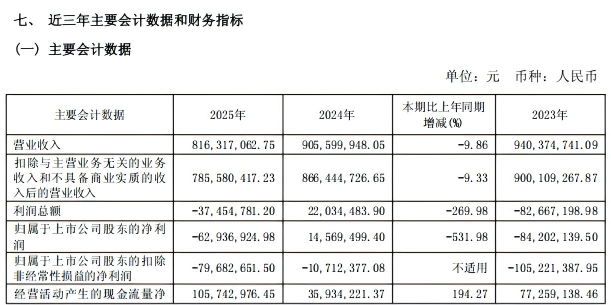

营收与盈利整体情况

2025 年,公司实现营业收入 8.16 亿元,同比下降 9.86%;归属于上市公司股东的净利润为- 6293.69 万元,同比下降 531.98%;扣除非经常性损益后的净利润为- 7968.27 万元。受国内通信市场需求收缩、行业竞争加剧以及信用减值损失增加等因素影响,公司盈利能力有所下滑。不过,经营活动产生的现金流量净额达到 1.06 亿元,同比大幅增长 194.27%,现金流状况明显改善。从季度表现看,公司营收逐季度回升,第四季度实现营收 2.39 亿元,为全年最高。

分行业来看,公司收入主要来自光通信网络设备制造与无线通信网络设备制造两大领域,其中光通信网络设备制造实现营收 7.18 亿元,占比超八成;无线通信网络设备制造营收 5016.37 万元。

分产品方面,光缆类产品为第一大收入来源,实现营收 4.55 亿元,同比增长 32.75%;ODN 网络物理连接及保护设备营收 2.27 亿元,同比下降 38.06%;光无源器件类、微波无源器件类营收均出现不同程度下滑。

分地区来看,境内市场贡献营收 7.44 亿元,占比 94.7%,境外市场营收 4110.71 万元,同比下降 29.84%。

行业与经营整体情况分析

公司主营信息通信网络基础设施解决方案,主要产品包括 ODN 设备、光缆、光无源器件、微波无源器件、POI 多系统接入平台等,广泛应用于 FTTx、5G 基站、数据中心等场景,采用以销定产、招投标获单的经营模式,2025 年在行业需求收缩、竞争加剧的环境下,传统配线产品订单减少、毛利承压,同时持续推进 5G-A、数据中心相关产品研发与市场布局;

公司作为国家高新技术企业、江苏省专精特新企业,在光通信与无线室分配套领域拥有完善资质与产品线,长期服务主流运营商,行业地位保持稳定,但面临传统业务饱和、价格竞争激烈的压力;

报告期内国内双千兆网络、5G-A、算力网络加快建设,通信设备向高集成、低损耗、绿色节能方向升级,公司围绕 5G-A 室分、智慧电源、数据中心系统等方向开展新技术研发,未来将受益于数字基建与数智融合的行业趋势。

公司未来发展规划

当前通信行业呈现传统需求饱和、新兴算力与 5G-A 投资增加的格局,同质化竞争激烈,高端产品国产化替代加速,数智化与绿色化成为发展主线,公司将坚持深耕通信配套主业,稳固运营商基本盘,拓展行业与海外市场,聚焦高附加值产品,强化技术创新与成本管控,全力推进战略转型;

下一阶段公司将紧抓 F5G、5G-A 建设机遇,深耕运营商集采业务,加大新型数字化室分、智慧电源、数据中心产品的市场拓展,加快新产品规模化落地,持续推进降本增效、供应链优化与组织能力提升,努力改善经营业绩,增强核心竞争力。