小米汽车拿到工信部的“准生证”后,相关概念股迅速受到追捧。其中,凯众股份因为投资的苏州炯熠成为最受欢迎的之一。

根据投资者互动平台的问答,据凯众股份称,苏州炯熠生产汽车线控制动系统和卡钳,并引入了小米智造投资基金作为战略投资人。

这也是“米家产业链”的常见做法,对于重要的供应商,会通过资本运作的方式进行影响。

11月17日晚间,凯众股份发布股票交易异常波动公称,苏州炯熠是公司的参股公司,公司对苏州炯熠并无控制权,且对苏州炯熠不并表。

问题来了,什么叫“并表”?

在注册会计师(CPA)、中高级会计的考试中,最难的难点,就是合并报表。幸运的是,星空君刚入职就接手央企IPO,搞完港交所搞纽交所,搞完纽交所搞伦交所。在高强度加班和懵懂摸索的过程中,熟练的掌握和理解了这项业务的精髓。

01

并表or不并表的原则:实际控制权

上市公司的分支机构一般有两种形式,一种是分公司,有的有独立核算,有的不独立核算,但这种都纳入到上市公司报表体系中,独立核算的需要并表;另一种是子公司,分全资子公司、控股子公司和参股子公司几种类型,全资子公司和控股子公司具有实际控制权,所以也要进行并表,其中全资子公司并表方式与分公司基本一致,控股子公司要考虑少数股东权益,参股子公司往往不并表。

为什么说“往往”?因为有特例。

根据会计准则,拥有实际控制权的企业必须并表。

星空君做合并报表的时候,旧准则规定是股权超过50%且具有实际控制权才能并表,现在新准则没有股权比例的要求,有实际控制权即可并表。

这就出现了一些“骚操作”,在房地产企业比较常见,同样一家子公司,上年的时候还是并表,今年的时候就变成了不并表(或者反之),理由是没有(或者有)了实际控制权。

并表和不并表最大的区别是什么?

二者的归母净利润没有区别,不会影响业绩实质,但营业收入会有区别。

并表主要两项工作:合并、抵消。

一是将资产负债表的项目合并加总,将内部交易进行抵消(比如母公司应收子公司100万,子公司应付母公司100万,合并后应收应付都是0);二是将利润表的项目合并加总,营业收入也要进行合并,内部交易进行抵消。

非并表的子公司,资产负债表项目和利润表项目不进行合并加总,只是把利润按照持股比例计入到投资收益。

了解了并表的过程,就知道了最大的区别:资产和营收是否合并加总。

并表的话,公司资产总额变大,营收变大,对于很多追求经营规模的上市公司来说,这是一个不错的核算模式。

但这种方式会带了副作用:经营质量不高。

王石在万科的时候,提出来“轻资产,重运营”,其本质内核也是把大量的账面并表子公司转到非并表,不追求营收规模,提高经营质量。

02

苏州炯熠该不该并表?

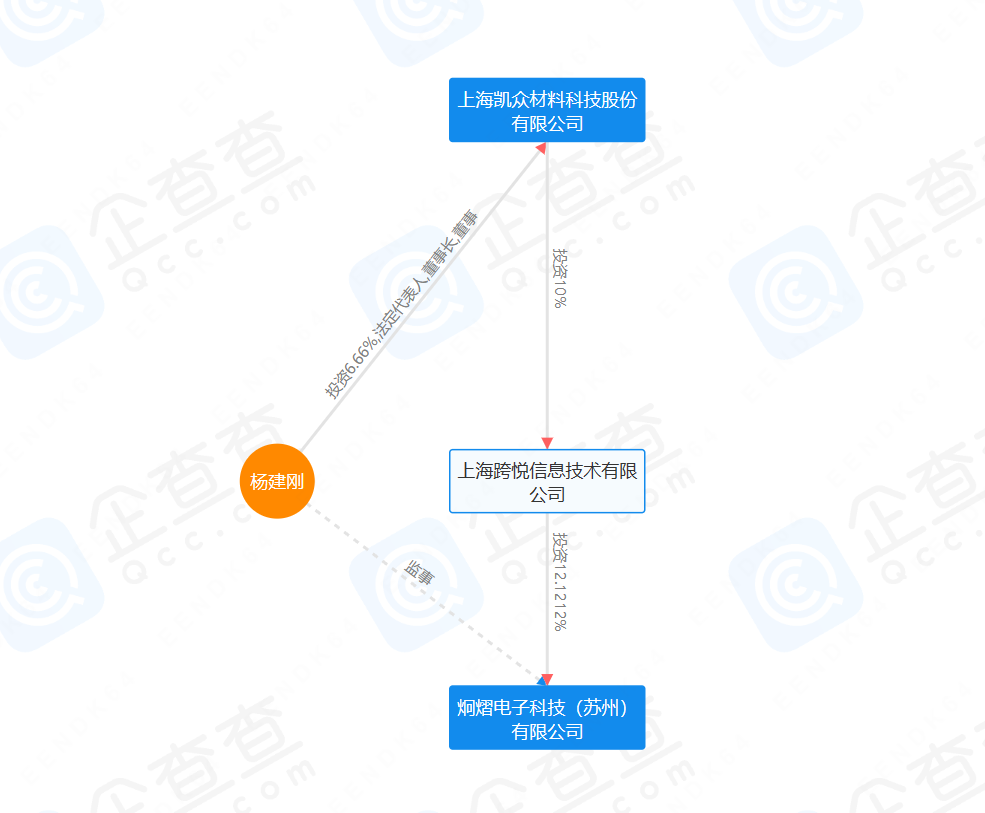

星空君比较好奇的是,公司持有苏州炯熠多少股份,到底有没有实际控制权?

只看凯众股份和苏州炯熠的关系的话,公司的公告似乎属实。

然而,苏州炯熠第一大股东是嘉兴隽舟股权投资合伙企业(有限合伙),持股30.3%。

该股东被上海偕创企业管理有限公司82.56%绝对控股,理论上具有实际控制权。而上海偕创企业管理有限公司又是凯众股份的全资子公司,100%控股。

这意味着,凯众股份是苏州炯熠真正第一大股东,并且理论上应该具有实际控制权,也就具备了并表的基础。

当然了,新准则明确规定没有实际控制权就不能并表,哪怕持股99%也不行。

很多年来星空君一直对这个准则不太理解,尽管实际控制权的定义非常严谨,但毕竟是企业说了算,给了企业太大的自主权。在实际的分析中,曾经见到过一个持股2%的股东拥有实际控制权,理由是这个股东掌握某种特殊的行政资源,导致公司的产品可以销往特定领域。

而旧准则实操就非常简单,只有控股比例50%的时候才会有实际控制权的“纠缠”,否则就按持股比例确定。

公司为什么不并表呢?

查阅了该子公司的经营情况,星空君得出了一个初步结论:该子公司2023年上半年营收为0,净利润亏损1449万。

为了避免看走眼,星空君又去核实了上年数:2022年全年营收11万(不是亿),净利润亏损2095万。

这家公司还没有实质开展业务,亏损应该主要来自于工资和折旧,可以推测出员工不多,资产设备也几乎没有。

把这样的子公司并表进来,对于财报质量没有任何提升,完全是负资产啊!

是不是豁然开朗了?

03

将来会不会并表?

从苏州炯熠目前的股权架构来说,是奔着单独上市的目标去的。甚至有可能冲击科创板,就像当年的石头科技。

根据小米的一贯作风,一般不会谋求对供应链企业的控制权,通常会处在10%左右的股权比例。随着后续不断的融资,现有大股东的股份还会逐步被稀释。

如果苏州炯熠不谋求单独上市,星空君认为最终纳入并表范围的可能性极大:当公司经营步入正轨,资产、营收规模扩大后,凯众股份很可能突然宣布有了实际控制权,然后并表。