来源 :泛家居圈2026-04-02

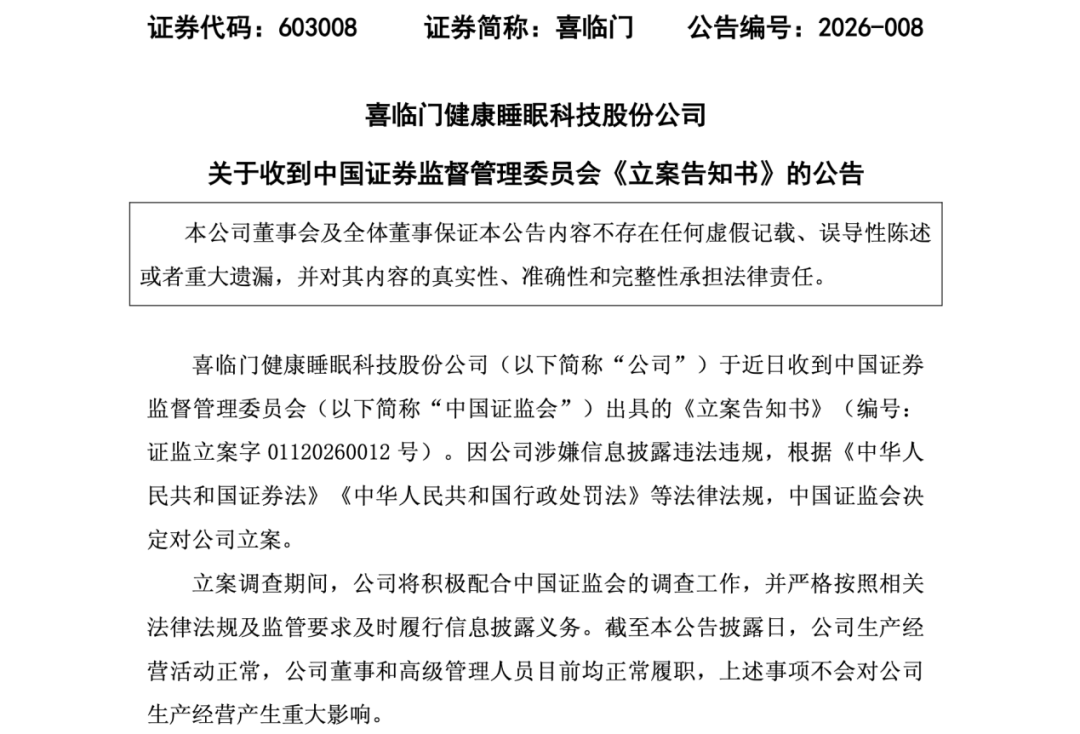

曾以“保护脊椎”为品牌卖点的床垫龙头企业喜临门(603008.SH),如今正遭遇自身“治理塌方”的剧烈冲击。4月1日,公司一连发布四则重磅公告,揭开了这场内部危机的冰山一角:公司及实际控制人陈阿裕因涉嫌信息披露违法违规,双双被中国证监会立案调查;控股股东及其一致行动人部分股份被司法冻结;上市公司更是罕见地将控股股东及实控人告上法庭,索赔金额高达近4.8亿元。

这一切的导火索,源于3月27日的一则“离奇”公告:喜临门下属子公司喜途科技1亿元资金被内部人员非法划转,公司已向公安机关报案。上交所当天即下发监管工作函,要求公司全面自查。短短几天内,一个更为触目惊心的真相浮出水面――控股股东通过贷款转贷、保理融资等复杂手段,将上市公司当作了“提款机”,非经营性资金占用余额高达1.9亿元。

从3月27日上交所发出监管工作函,到4月1日证监会正式立案调查,前后仅隔5天。监管层的反应速度之快、衔接之密,被市场称为“闪电战”。在监管高压倒逼下,喜临门被迫“家丑外扬”,揭开了控股股东长期侵占上市公司利益的冰山一角。

根据4月1日披露的起诉书,控股股东及其关联方通过两种模式涉嫌侵占公司利益:一是贷款转贷模式,至今占用喜临门7200万元未返还;二是保理融资模式,通过供应商名义向银行申请融资,合计取得资金超过4.06亿元,却需由喜临门承担付款义务。公司已因此承担超过1.17亿元的付款义务。

与此同时,控股股东及其一致行动人的股份被司法冻结。实际控制人陈阿裕持有的810.7万股全部被冻结,占其所持股份的100%。虽然被冻结股份占控股股东及其一致行动人合计持股比例约14.69%,但实控人持股“全军覆没”,释放出强烈的法律风险信号。

值得关注的是,1亿元被划转、9亿元被保护性冻结,涉案及冻结合计资金超过10亿元,占喜临门最近一期经审计净资产的26.54%,占货币资金的42.69%。这意味着,公司账上超过四成的现金,要么已经消失,要么被锁住无法动用。

业绩方面,喜临门2024年营收87.29亿元,同比微增0.59%,但归母净利润仅为3.22亿元,同比大幅下滑24.84%。经营现金流也从12.53亿元骤降至7.87亿元,缩水37.23%。内部治理的裂痕已蔓延至财务表现。

根据规则,若控股股东未能在1个月内完成清偿或整改,公司股票将被实施其他风险警示(ST)。一个月的倒计时已经开启。此外,若审计机构对2025年度财务报告内部控制或审计报告发表非无保留意见,公司还可能面临退市风险警示。

喜临门的遭遇并非孤例,但监管的反应速度创下新纪录。2024年新“国九条”明确提出强化上市公司监管,对资金占用、违规担保、信披违法违规等行为“零容忍”。此次从问题暴露到立案调查仅用5天,向市场传递出清晰信号:任何试图通过复杂安排侵占上市公司利益的行为,都将面临愈发严厉的追责。

对于喜临门而言,这场由监管工作函引爆、由立案调查推向高潮的危机,既是一次“家丑外扬”的痛苦过程,也是一场生存考验。上市公司主动起诉控股股东,在A股历史上并不多见,某种程度上也显示出在监管高压之下,公司管理层不得不与问题股东切割、保护上市公司利益的决心。但摆在面前的现实是:1个月之内清偿1.9亿元资金占用,谈何容易?审计风险能否化解,更是未知数。

截至4月1日收盘,喜临门股价报15.2元/股,总市值为55.98亿元。