当资产规模首次突破十万亿大关的新闻,与一份营收微降、净息差持续收窄的财报同时出现,中信银行在2025年交出的这份成绩单,便不再仅仅是一家银行的个体叙事,而是整个中国银行业在时代洪流中奋力泅渡的缩影。

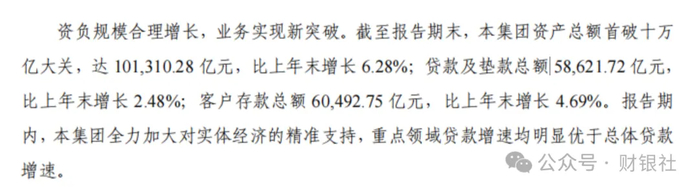

中信银行2025年财报显示,其总资产同比增长6.28%至10.13万亿元,归母净利润增长2.98%至706.18亿元,但营业收入却同比下降0.55%至2124.75亿元。

这组看似矛盾的数据,精准的展现了中信银行的现状,规模仍在惯性扩张,但增长的引擎已然乏力,利润的微增更多依赖于对成本的精打细算与风险资产的审慎处置,而非业务本身的蓬勃生机。

中信银行所面临的营收增长停滞、利息净收入下滑、零售资产质量承压、存款定期化趋势延续以及资本充足水平微降等问题,无一不是悬挂在整个行业头顶的达摩克利斯之剑。

这并非中信银行一家的独舞,而是所有银行在宏观经济周期、利率市场化深化、金融脱媒加速以及风险结构变迁等多重力量裹挟下的“随波逐流”,既有被动适应的无奈,也蕴含着在浪潮中调整航向、寻找新动能的挣扎与探索。

息差之困与负债攻坚

中信银行的净息差从2024年的1.77%下降至1.63%,下降了0.14个百分点,尽管经历了多轮存款利率下调,负债成本的下行速度仍难以完全对冲资产端的压力,存款定期化趋势成为银行负债管理的长期挑战,居民和企业出于对未来的不确定性,更倾向于选择定期存款以锁定收益,这推高了银行的整体付息成本。

中信银行通过优化存款结构,将对公活期存款占比维持在46%的较高水平,并压降高成本的三年期以上存款、结构性存款等,才在负债端挽回了部分息差。这种“资产端让利、负债端攻坚”的拉锯战,是当前银行业的普遍写照。

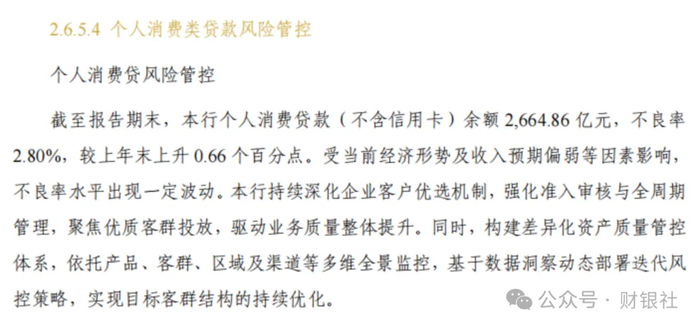

如果说息差收窄侵蚀的是银行的利润表,那么资产质量的结构性压力则直接威胁着资产负债表的健康,中信银行的财报清晰地反映了这一趋势:其个人贷款不良率上升0.07个百分点至1.32%,其中个人消费贷款(不含信用卡)不良率大幅上升0.66个百分点至2.80%,信用卡不良率也上升0.12个百分点至2.62%。

报告将此归因于“当前经济形势及收入预期偏弱”,这恰恰点出了零售风险暴露的社会经济根源。居民部门杠杆率高企、收入增长放缓,导致偿债能力削弱,而前几年在数字化浪潮下快速扩张的消费信贷,其风险滞后性正在显现。

更令人担忧的是“共债”风险,即客户在多家机构多头借贷,其违约概率远高于普通客户,但由于信息孤岛,银行在贷前难以有效识别。

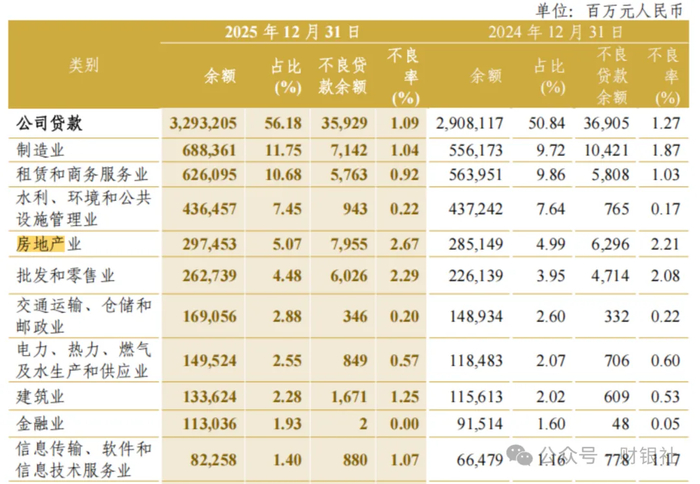

此外,中信银行对公房地产贷款不良率较上年末上升0.46个百分点至2.67%,显示尽管政策持续发力,房地产市场的调整仍在向金融体系传导风险。地方政府融资平台债务虽在有序化解,但仍是银行风险管控的重点领域。

中信银行通过强化清收和核销,保持了整体不良率的稳定,但消耗的也是真金白银的利润,资产质量的“稳健”表象,在相当程度上是中信银行以利润为代价进行“外科手术式”风险出清的结果。

资产质量的结构性挑战

在负债端,中信银行正面临着一场“不可能三角”式的博弈,既要保持存款规模的稳定以支撑资产扩张,又要竭力控制负债成本以缓解息差压力,还要应对“存款搬家”至理财、资本市场等非存款领域的趋势。

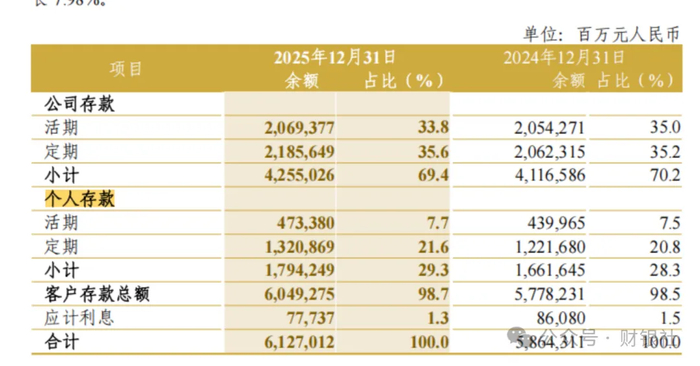

2025年,“存款搬家”贯穿全年,而存款定期化趋势仍在延续,中信银行的客户存款中,公司定期和个人定期存款的增速均高于活期存款。

为应对这一局面,银行业掀起了一轮又一轮的“降息潮”。自2025年5月起,国有大行带头,股份制银行和中小银行跟进,全面下调各期限存款利率,长期限、高成本的产品被陆续下架或额度收紧。

到2026年初,许多中小银行的三年期、五年期定期存款利率已进入“1%”时代,甚至出现期限倒挂的现象。这场深刻的利率下行,标志着中国的利率环境正式步入“1时代”。对于储户而言,这意味着财富保值增值的传统路径收窄;对于银行而言,这既是无奈之举,也是主动调整负债结构的必然选择。

在这场行业性的困局中,不同类型的银行境遇分化显著,国有大行凭借系统重要性地位、庞大的网点基础和稳定的对公客户关系,发挥了“压舱石”作用,城商行和农商行则依托区域深耕优势和对本地中小微企业的服务,展现了更强的业绩弹性,净利润增速分别达到12.87%和4.57%。

相比之下,股份制银行陷入了典型的“中间地带”困境:既缺乏国有大行的全牌照优势和资源禀赋,又不具备区域性银行的本地化粘性,在激烈的同质化竞争中首当其冲。

中信银行作为股份制银行的代表,其总资产突破十万亿,规模已跻身行业前列,但依然无法摆脱行业性的盈利压力。

对于中信银行而言,规模的光环之下,如何突破股份制银行的共性瓶颈,找到差异化、特色化的发展路径,是比单纯追求资产规模更为紧迫的课题。

转型与价值创造

中信银行2025年的财报,是一份典型的行业“体检报告”,它映照出中国银行业在“后规模时代”的集体焦虑与转型阵痛。

净息差持续收窄挤压着传统盈利空间,资产质量的结构性风险暗藏隐患,负债成本管控如同在刀锋上行走,而股份制银行则在分化加剧的格局中寻找自己的生存缝隙。

对于中信银行以及整个中国银行业而言,告别对规模与息差的路径依赖,真正转向以客户为中心的价值创造,通过数字化转型提升效率,通过业务结构优化寻找新的增长点,通过卓越的风险管理穿越周期,是穿越当前迷雾、驶向更广阔海域的必由之路。这个过程必然伴随痛苦与挑战,但也是行业从“大”到“强”蜕变的唯一途径。

潮水的方向已然改变,唯有深刻理解并驾驭这股力量,方能于沧海横流中,显露出真正的银行家本色。