“经过三年努力,我们已经从发展修复期,走过能力构建期,进入稳定发展期。”2024年3月22日,中信银行董事长方合英出席业绩发布会并作出上述表态。

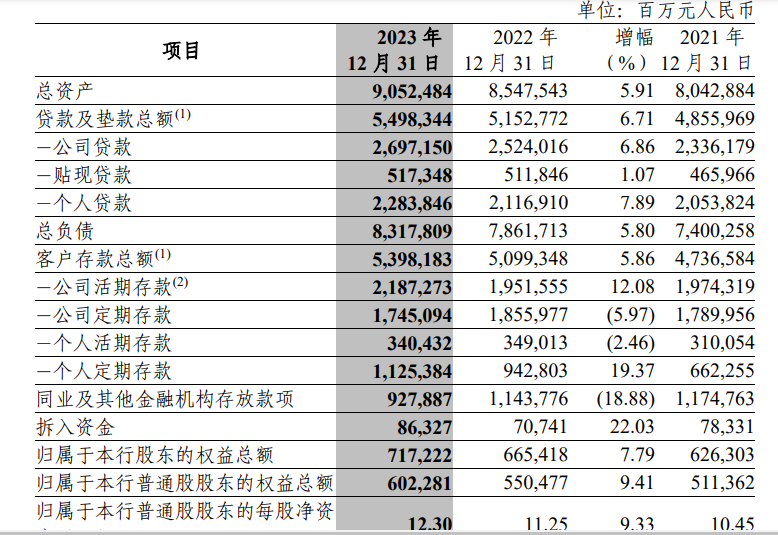

2020年末时,中信银行的资产规模为7.51万亿元。到了2023年末,中信银行资产规模突破9万亿元大关,增至90524.84亿元,并实现对浦发银行(90072.47亿元)的反超。

中信银行2023年表现到底如何?

今天,杠杆游戏新一年的“拆年报”为中信银行做个2023年总结吧。希望接下来1、2个月,可以为杆友深度解析你想看的公司2023年的业绩。

1

营收下滑、净利增长

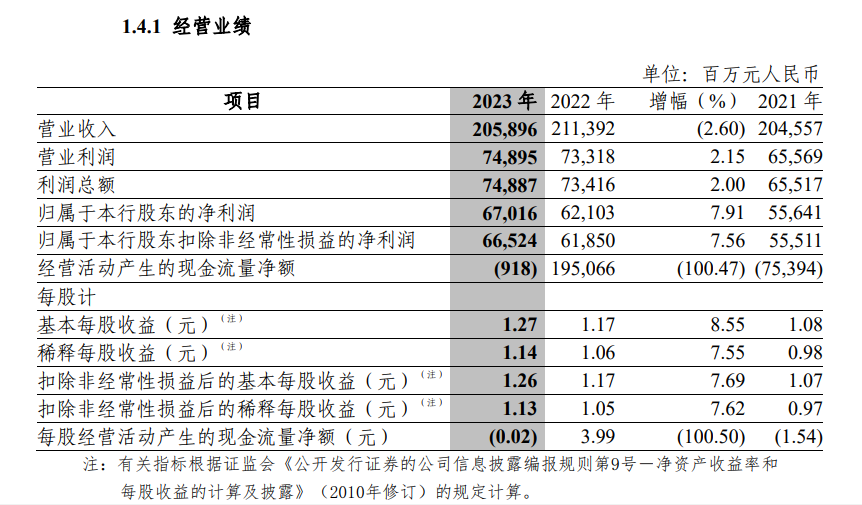

年报披露,2023年中信银行录得营收约2059亿元,2022年该数字为2114亿元左右,同比下滑2.6%。

应该说,这个下滑的幅度不算很大。

考虑到2023年的具体情况,下滑其实也是不奇怪的。当然,对于中信银行来说,这些年来,很少营收下滑,2023年的下滑确实还是说明遇到了一些压力。

比如,年报披露,其中实现利息净收入1435.39亿元,比2022年减少71.08亿元,比2022年下降 4.72%,实现非利息净收入623.57亿元,比2022年增长2.65%。

利息净收入占比69.7%,比2022年下降1.6个百分点;非利息净收入占比30.3%,比2022年上升1.6个百分点。

2023年,中信银行的营业利润为749亿元左右,2022年为733亿元出头,同比增长2.15%。归属净利润的表现更好,超670亿元,2022年为621亿元出头,同比增幅达到7.91%。

和营收比起来,净利的增长表现可以说好很多。

值得一说,这都是实打实的净利,扣非净利润的表现也是非常出色。

经营活动产生的现金流量净额则是-9.18亿元,2022年该数字为1950.66亿元,同比下滑了 100.47%。2021年该数字为-753.94亿元。

这波动蛮有意思。

如下图,2023年四个季度每个季度的营收、利润指标总体都没有太明显的异动。

主要就是经营活动产生的现金流量净额在2023年一、二季度时为负值。特别是2023年第二季度,为-1102.85亿元。

到了2023年第三季度,该数字又达到1185.57亿元。

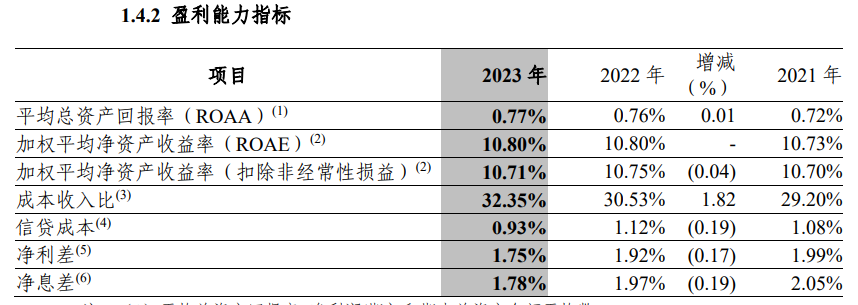

盈利能力指标方面,杠杆游戏注意到,2023年,中信银行的平均总资产回报率(ROAA)0.77%,2022年为0.76%,提高了0.01个百分点。2021年该数字为0.72%。

这2年的进步还是不容易。

加权平均净资产收益率(ROAE)为10.80%,2022年也是10.80%,2021年为10.73%。

加权平均净资产收益率(扣除非经常性损益)为10.71%,2022年为10.75%,下降 0.04个百分点。2021年该数字为10.70%。

值得一说的是成本收入比,2023年为32.35%,2022年为30.53%,增加了1.82个百分点。2021年该数字为29.20%――总的来说,钱还是越来越不好赚。

信贷成本方面,2023年为0.93%,2022年为1.12%,下降0.19个百分点。2021年该数字为1.08%。

然后杠杆游戏注意到,无论净利差,还是净利差,相较于2022年都是下滑的。比如2023年的净利差为1.75%,2022年为1.92%,下降0.17个百分点。2021年为1.99%。

年报披露,2023年中信银行的生息资产收益率为3.95%,比2022年下降 0.16个百分点,付息负债成本率为2.20%,比2022年上升0.01个百分点。

中信银行说:

2023年,在净息差行业性收窄的大环境下,本集团积极响应国家政策导向,服务支持实体经济,调整优化结构,负债端以提高负债质量为重点,有效管控负债成本,资产端围绕国家战略,加大信贷投放力度,改善整体收益水平,力促稳息差。

净息差从2022年的1.97%下降了0.19个百分点,至1.78%。2021年则是有2.05%。

2

有趣的几个指标

中信银行有几个指标,杠杆游戏觉得很有意思。

1)2023年,中信银行的客户存款利息支出为1157.34 亿元,比2022年增加127.37亿元,增长12.37%:

主要是客户存款平均余额增加4568.45亿元同时平均成本率上升0.06个百分点所致。

是不是很有意思,客户的存款平均成本率还是增加的。

2)对了,杠杆游戏觉得有一组数字值得一说。如下图,公司贷款的平均收益率,明显是比个人贷款的收益率要低一些的。

我们看到一些银行零售业务做得好,包括信用卡、房贷等做得好,对银行的收益确实还是很有帮助的。

3)资产规模方面,总资产破9万亿元,超过浦发银行,上文杠杆游戏说过,这里就不多说。

我觉得有意思的是资产规模指标中的四项。

第一项,公司定期存款,2023年末该数字为1.75万亿元,2022年末为1.86万亿元,同比下滑了5.97%。值得注意,2021年末时,该指标都有1.79万亿元。

第二项,个人活期存款,2023年末该数字为3404亿元左右,2022年末为3490亿元出头,同比下滑了2.46%,幅度不大,但是还是说明一些问题。

可以对照的是,第三项,个人定期存款,2023年末为1.13万亿元,2022年末为9428亿元出头,同比增长高达19.37%。而2022年末甚至只有6623亿元左右。这一方面或许说明中信银行拉定存很成功。

同时,或许也反映居民存款背后的一些心理、预期。

接着我们看第四项,同业及其他金融机构存放款项,2023年末为9278.87亿元,而2022年末时该数字为1.14万亿元,下滑高达18.88%。而2021年末时,该数字为1.17万亿元。

这个指标的变化,和银行业的一些情况变化显然是紧密有关,杠杆游戏就不多说。

3

房地产不良情况到底怎样

资产质量的变化方面,杠杆游戏注意到,2023年末,中信银行的不良贷款率1.18%,2022年末为1.27%,下降了0.09个百分点,应该说不容易、有进步。2021年末则为1.39%,看来是持续下降中。

截至2023年末,中信银行整个集团的不良贷款余额648.00亿元,比2022年末减少4.13亿元,下降0.63%。

而拨备覆盖率,2023年末为207.59%,2022年末该指标为201.19%,同比增加6.40个百分点。2021年末为180.07%。

贷款拨备率2023年末则为2.45%,2022年末为2.55%,下降0.10个百分点。2021年末,该数字为2.50%。

我们可以比较,2023年末,我国银行业金融机构不良贷款余额3.95万亿元,不良贷款率 1.62%,拨备覆盖率为205.1%,持续保持较高水平;商业银行整体资本充足率15.1%。

其他主要监管指标,总体来说,都是符合监管值的。

对了,备受关注点涉房贷款,特别是对公房地产融资方面,杠杆游戏看到中信银行的年报给出了详细数据。

截至2023年后,贷款、银行承兑汇票、保函、债券投资、非标投资等承担信用风险的对公房地产融资余额3452.38亿元,较2022年末减少281.95亿元。

其中对公房地产贷款余额2593.63亿元,较2022年末减少178.10亿元,占其公司贷款的9.62%,较2022年末下降1.36个百分点。

代销、理财资金出资等不承担信用风险的对公房地产融资余额494.06亿元,较2022年末增加10.44亿元。

此外,债券承销余额397.47亿元,较2022年末减少131.99亿元。

截至2023年末,中信银行的房地产不良贷款率2.59%,较2022年末下降0.49个百分点。