一张落在中信银行股份有限公司(以下简称“中信银行”)头上的天价罚单,牵出银行业一桩巨额贪腐旧案。

近日,国家金融监督管理总局发布的行政处罚显示,对中信银行总行罚款1.52亿元、没收违法所得462.59万元,对分支机构罚款6770万元;罚没合计约2.24亿元。

罚单开出之后,中信银行方面火速回应:“此次处罚所涉问题均发生在2019年及以前年度,已根据监管意见,全部完成整改,并对相关责任人进行了严肃处理。”

值得一提的是,中信银行还在回应中主动提及“孙德顺案件”,称这四年来深刻汲取孙德顺案件教训,着力提升服务实体经济质效,强化风险内控合规建设。

回看近年来中信银行的发展,在刀刃向内的四年变革中,逐渐甩掉历史“包袱”轻装上阵,但过度集中的房地产业贷款,依然是该行资产质量的一大隐忧。

01

巨额罚单背后的“孙德顺案件”

中信银行此次罚单,因被罚金额巨大、涉及违法违规事实较多等引发行业热议。

根据行政处罚书,中信银行存在的主要违法违规事实包括:违反高管准入管理相关规定、关联贷款管理不合规、绩效考核不符合规定、重大关联交易信息披露不充分、统一授信管理不符合要求、贷款风险分类不准确、并购贷款“三查”失职、理财资金被挪用等56项。

时任中信银行重庆分行副行长兼风险总监宋柯、厦门分行行长周华、呼和浩特分行行长曹黛英被同时警告罚款;厦门分行副行长兼风险总监陈鹰,被终身禁止从事银行业工作。

中信银行在回应中明确提及,“国家金融监督管理总局公布2019年对我行开展综合检查进行行政处罚的决定,这与前期司法机关对时任行长孙德顺严重违纪违法案件的依法判决,都充分体现了中央金融工作会议提出的‘全面加强金融监管、防范化解金融风险’的要求,我行诚恳接受、坚决服从、坚定执行。”

北京贝叶思咨询公司总经理杨东暄向「界面新闻・子弹财经」分析称:“此次2亿多元的巨额罚单,不仅是对中信银行历史过往问题的一次纠正,更是对整个银行业的一次警示。随着监管机构加大对银行业的监管力度,银行需要更加注重合规经营和风险控制。那些存在违规行为或者管理不善的银行,未来将会面临更为严厉的监管。”

中信银行在回应中提及的“孙德顺案件”与此次巨额罚单有何关联?

公开资料显示,孙德顺出生于1958年11月,毕业于东北财经大学,先后任职于中国人民银行、工商银行、交通银行、中信银行,在金融系统从业40余年。2011年10月,孙德顺赴任中信银行任党委副书记,2016年7月升任中信银行行长,直至2019年2月到龄退休。

令行业意外的是,在卸任中信银行行长一职一年后,孙德顺因严重违纪违法被开除党籍。

“既想当官又想发财”,中央纪委国家监委2020年3月发布的通报中一针见血地指出。通报同时称,孙德顺限制、压降制造业贷款,违规向贷款客户借用房产,把贷款审批权力作为谋取个人利益的筹码,与不法商人勾肩搭背,大搞权钱交易,在贷款授信、审批等方面利用职务上的便利为他人谋利,并非法收受巨额财物等。

11月10日,中信银行原行长孙德顺受贿一案迎来一审判决结果。

经审理查明,孙德顺先后利用职务上的便利,为有关企业在获取贷款等事项上提供帮助,非法收受财物折合人民币高达9.795亿余元。山东省济南市中级人民法院以受贿罪判处被告人孙德顺死刑,缓期二年执行,剥夺政治权利终身,并处没收个人全部财产。

02

“去包袱”的四年

在中信银行原行长孙德顺案被揭发后,中信银行就将“去包袱”作为经营主题之一。

孙德顺担任行长时,一手主导了中信银行的贷款重头向房地产行业转移。彼时,中央多次强调防止信贷资金过度向房地产集中。孙德顺却公然背道而驰,甚至公开要求中信银行全行立刻停止制造业贷款。

这样做除了追求政绩外,还方便孙德顺利用职权谋取私利。由中纪委宣传部与央视联合摄制的反腐专题片曾披露,孙德顺是利用“影子公司”、借助金融手段来完成利益输送的典型。

具体而言,孙德顺利用公权力为企业老板批贷款,有的以投资名义,将巨资注入他实际控制的平台公司,有的则送上优质投资项目或投资机会。以钱生钱和老板们共同获利分红,形成利益共同体。

在此番操作下,孙德顺主政期间的中信银行资产质量逐年恶化。

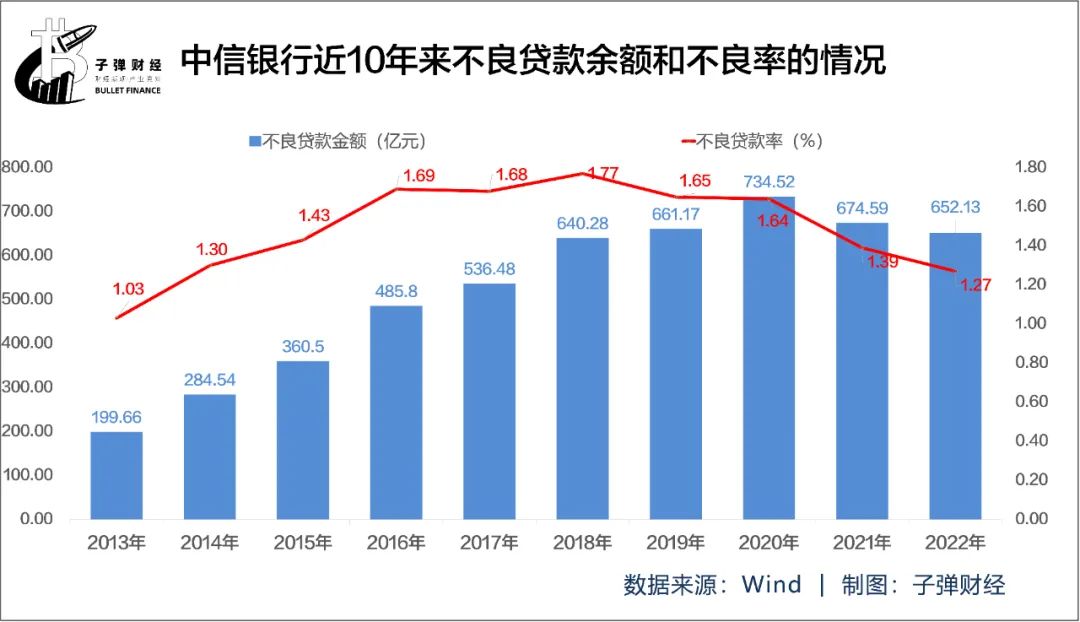

历年年报数据显示,自2015年起至2018年间,中信银行不良贷款率、不良贷款金额连续攀升。2015年末,该行的不良贷款率为1.43%,此后两年不良率分别为1.69%、1.68%。

截止2018年年末,该行的不良贷款率为1.77%,较上年年末上涨0.09个百分点;同期不良贷款余额为640.28亿元,比上年年末增加103.8亿元。

到了2020年末,中信银行不良贷款余额更是迎来近年来的最高峰734.52亿元,当年该行计提贷款损失准备金多达692.85亿元。

2019年3月,中信银行“宿将”方合英履职行长一职。自此,中信银行开启一场刀刃向内的变革。

针对中信银行历史发展中存在的问题,2020年方合英提出了当时的四大经营主题:稳息差、拓中收、去包袱、做客户,后面的一系列变革举措亦是围绕这几个目标。

方合英曾在行长致辞中称:“回望征程,虽说‘风雨兼程’是常态,但近年来我们所经历的‘逆境’却具空前之势:不良居高、发展偏重都是彼时中信银行面临的棘手问题,我们的传统竞争优势受到挑战,盈利能力承压严重。”

经过多年持续压降,截止2022年末,中信银行不良贷款余额降至652.13亿元,不良贷款率已从2019年的1.65%降至2022年的1.27%,拨备覆盖率也上升了21.12个百分点至201.19%。

更为重要的是,中信银行近年来主动缩减房地产业贷款投放。

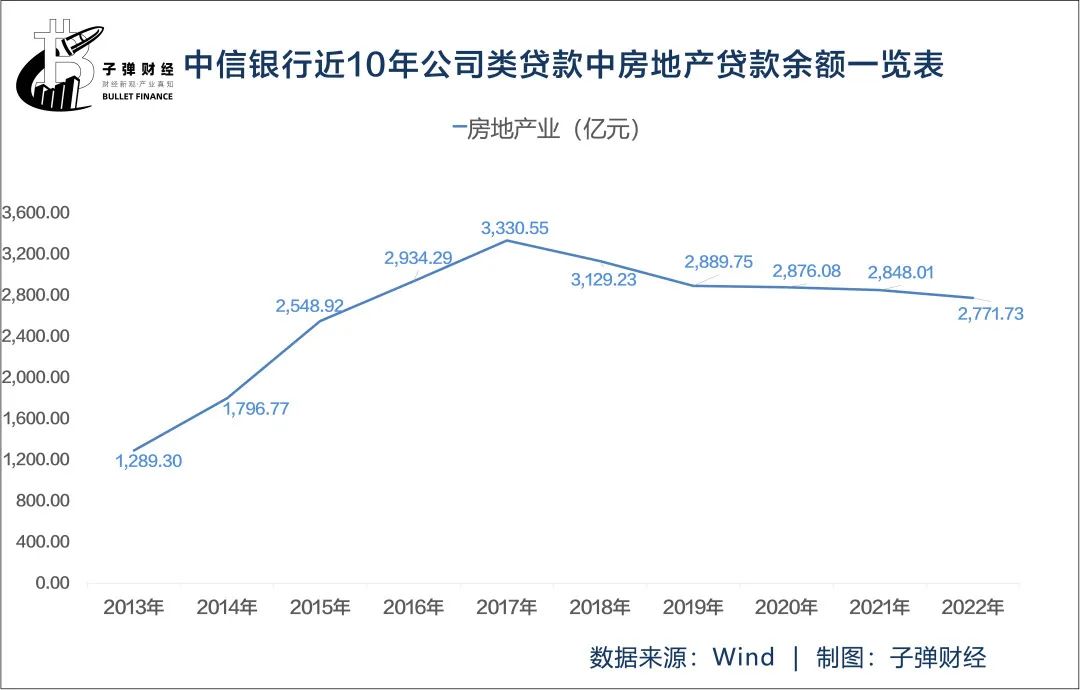

由于此前的激进打法,自2017年末,房地产业就已经是中信银行公司贷款最多的行业了,占比达17.93%,原第一大贷款行业制造业则退居第二。

2019年,其房地产业贷款余额为2889.75亿元,同比减少了239.48亿元。2020年其房地产业贷款余额为2876.08亿元,而同期制造业贷款余额3268.03亿元,已开始超越房地产业贷款余额。

截止2022年,中信银行房地产业贷款余额2771.73亿元,而制造业贷款余额4195.07亿元,为房地产业贷款余额的1.5倍。由此可见,当前中信银行的贷款重心已得到扭转,从此前的房地产业向制造业转移。

03

房地产业贷款“隐忧”尚存

“中信银行的历史包袱已经出清,从此可以轻装上阵。”方合英在今年3月的业绩会发布会上表示,中信银行连续四年把“去包袱”作为银行最重要的四大经营主题之一,存量的历史问题得到了很好的控制化解和处置。

不过,冰冻三尺非一日之寒,若想冰雪真正消融又谈何容易?从近年中信银行被罚情况来看,房地产行业的信贷成为中信银行违规事项爆发的“重灾区”。

除本次罚单之外,自2018年至2021年,中信银行就已经连续4年收到两千万级别的巨额罚单,且有三张均与房地产相关。

2018年12月,因存在理财资金违规缴纳土地款,自有资金融资违规缴纳土地款,为非保本理财产品提供保本承诺等6项违法违规事实,被原银保监会罚款2280万元。

2019年8月,因未按规定提供报表且逾期未改正、错报、漏报银行业监管统计资料、以流动资金贷款名义发放房地产开发贷款;未将房地产企业贷款计入房地产开发贷款科目等13项违法违规事实,被原银保监会合计罚没2223.67万元。

2020年2月,因在业务开展中存在资金挪用,违规提供融资,审核不足等19项违法违规事实被原银保监会北京监管局罚款2020万元。其中,13项违法违规行为涉及房地产业务。

过度集中的房地产业贷款,也成为中信银行的资产质量的一大隐患。

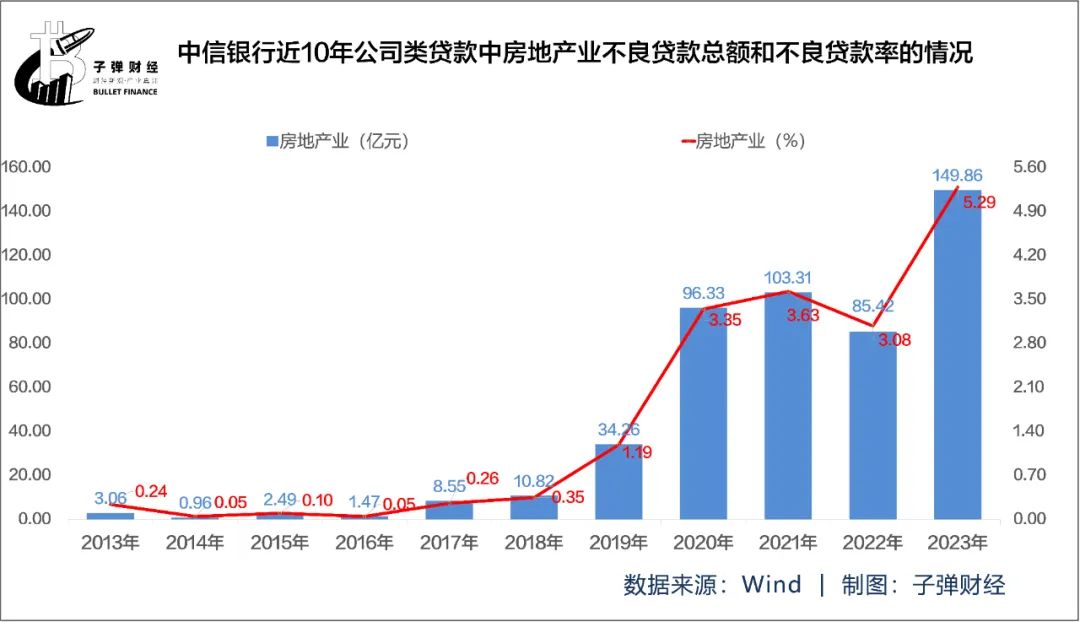

历年年报数据显示,2018年至2021年,中信银行房地产业的不良贷款余额由10.82亿元增长至103.31亿元,不良贷款率由0.35%增长至3.63%,两项数据均在激增。

2022年,这两项数据指标均大幅下滑分别为85.42亿元、3.63%。

然而,好景不长。中信银行2023年半年报显示,该行公司类贷款不良率中房地产业不良贷款率为5.29%,较上年末上升2.21%,在各行业中居首且升幅最高。房地产不良贷款总额飙升至149.86亿元,较上年末85.42亿元增64.44亿元。

中信银行在半年报中称,主要是受房地产市场不景气影响,个别客户出现风险,降级不良所致。

此外,值得关注的是,中信银行十大公司类贷款客户的贷款余额合计845.99亿元,占贷款总额的1.58%。其中有四家均来自房地产业占贷款总额的0.68%,后续中信银行在资产质量改善方面仍存在较大风险。

近期,中信银行披露的2023年三季报亦是“喜忧参半”。

喜的是,截至2023年9月底,中信银行实现归母净利润514.33亿元,同比增长9.19%。不良贷款率1.22%,较上年末下降0.05%;拨备覆盖率209.51%,较上年末上升8.32%。

忧的是,同期中信银行的营收、净息差均下滑,其实现营收1562.28亿元,同比下降2.62%;实现利息净收入1092.39亿元,同比下降1.90%,净息差为1.82%,同比下降0.14%。不良贷款余额上升。截止2023年9月底,中信银行不良贷款余额为668.01亿元,较上年末增15.88亿元,较年中的648.50亿元增19.51亿元。

图源|中信银行2023年第三季度报告

中信银行方面在三季报中称,营收的下滑主要受息差持续收窄等因素影响,净息差下滑则主要是受利率下行影响,资产收益率持续承压,存款成本相对刚性所致。

民生证券在点评其三季报业绩时指出,中信银行2023前三季度归母利润净增速较优,净息差虽仍有小幅下行,但降幅已较一季度压力高峰明显收窄;轻资本转型战略深化推进,有助于中收贡献度的逐步提升。

总体来看,中信银行在“去包袱”的过程中仍存在合规方面的问题,且房地产业贷款的不良率依然是隐患,在监管机构强调防范金融风险的当下,商业银行更应该注重把控风险,实现稳健经营,同时提高合规管理水平,否则将难以在激烈的市场竞争中保持行业前列的地位。