来源 :黄桷树财经2026-04-29

在资产荒的大背景下,贵阳银行(601997.SH)另辟蹊径。

2026年4月22日晚间,贵阳银行公布2025年报,营收129.99亿元,同比下滑12.94%;归母净利润52.49亿元,同比增长1.66%。

贵阳银行规模稳步增长。截至2025年末,存款总额4438.46亿元,同比增长5.88%;贷款总额3523.00亿元,同比增长3.88%。

但风险指标有所承压。截至2025年末,不良贷款率1.59%,同比微升0.01个百分点;拨备覆盖率235.62%,同比下降21.45个百分点。

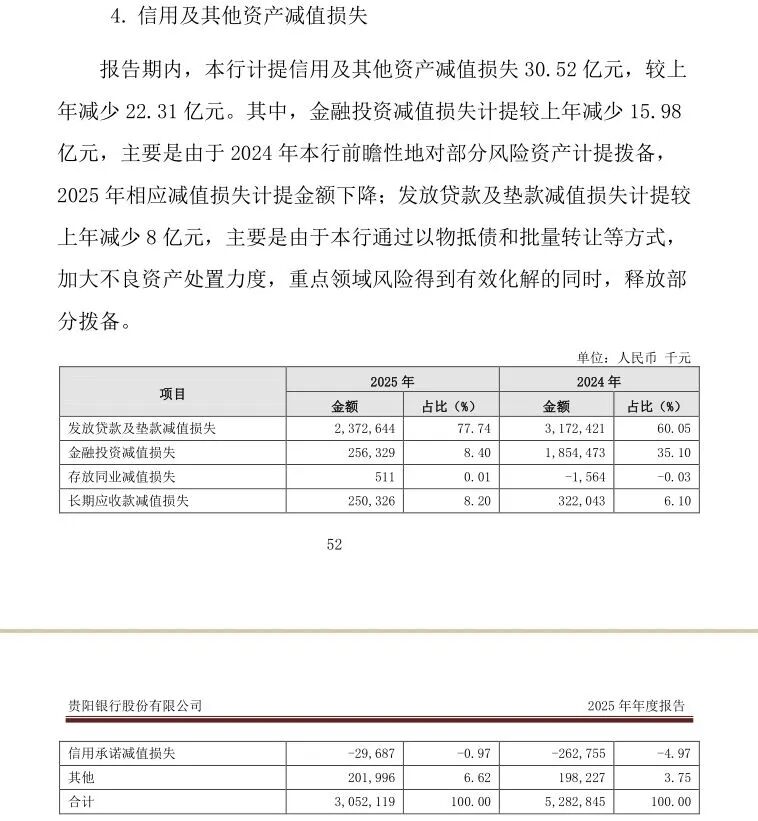

黄桷树财经注意到,贵阳银行利润保持增长,主要归功于信用及资产减值损失的减少。

2025年,贵阳银行的信用及其他资产减值损失是30.52亿元,较上年减少22.31亿元,其中,金融投资减值损失计提较上年减少15.98亿元,主要是由于2024年该行前瞻性地对部分风险资产计提拨备,2025年相应减值损失计提金额下降;发放贷款及垫款减值损失计提较上年减少8亿元,主要是由于该行通过以物抵债和批量转让等方式,加大不良资产处置力度,重点领域风险得到有效化解。

贵阳银行这样的做法,稍微显得有些急功近利,为了换取当前的利润增长,不惜牺牲拨备的安全垫,降低了风险抵御能力。

黄桷树财经注意到,贵阳银行的公司贷款占比84.39%,零售贷款占比15.61%,属于典型的“区域性对公大行”,它在信贷层面有两个值得关注之处。

一是公司贷款层面,加大对房地产行业的投放力度。

2025年,贵阳银行房地产贷款余额从485.95亿元增至579.96亿元,逆势增长近100亿元,增幅达到了19.35%,与此同时不良率却从1.05%降至0.41%。

大部分的城商行,都在压降房地产行业的贷款规模实现“缩量避险”,比如,成都银行的房地产贷款余额从2024年末的325.92亿元降至2025年末的277.47亿元,南京银行的房地产贷款余额从2024年末的361.42亿元降至2025年末的324.87亿元,只有少部分的城商行在小幅增投房地产,比如,青岛银行的房地产贷款余额从2024年末的230.64亿元增至2025年末的236.85亿元,增幅为2.69%。

贵阳银行在房地产行业的逆势扩张,而且能够同步实现不良率大幅下行,是非常难以做到的。

二是零售贷款方面,加大消费贷的投放力度。

2025年末,贵阳银行个人综合消费贷款(不含信用卡)余额86.13亿元,较年初增加42.64亿元,增长98.05%。

贵阳银行消费贷的增速,在整个银行业属于遥遥领先。

2025年,国内银行零售业务出现明显分化:国有大行普遍加码消费贷,但许多城商行因风险考量收缩了消费贷,而贵阳银行却以激进姿态进军消费贷,这是对提振消费政策的积极响应。据悉,贵阳银行制定了《支持提振消费专项行动指导意见》,对消费贷产品进行全面优化升级――提高贷款额度、延长期限,并积极落实个人消费贷款财政贴息政策。

众所周知,消费贷属于“高息资产”,对应的风险敞口也相对较高,加码消费贷虽然能增厚当期业绩,但未来的资产质量却埋下了一定的不确定性伏笔。