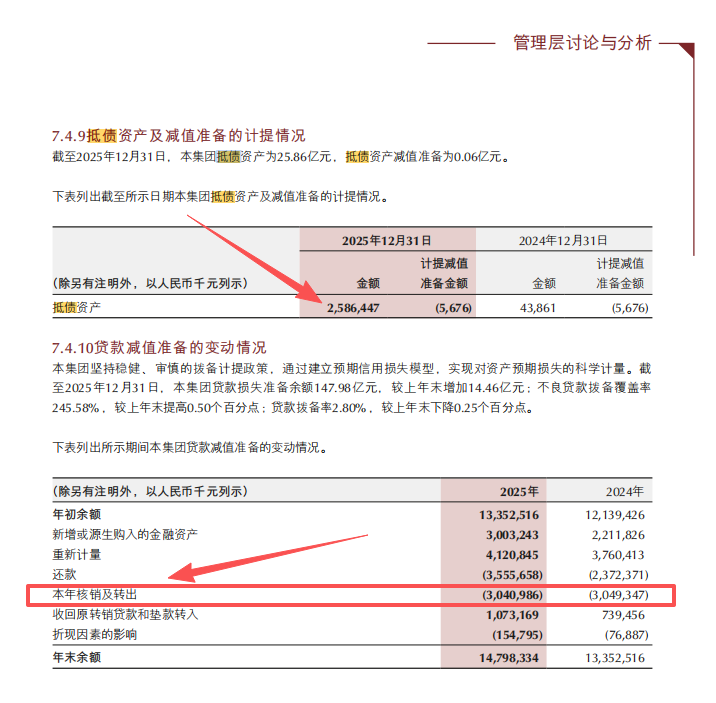

核心提示:一家银行的资产负债表,如何成为观察经济寒暖与民生痛感的显微镜?重庆银行2025年度报告给出了一个惊心的答案:其“抵债资产”规模在一年内从4386万元暴增至25.86亿元,增幅接近60倍。银行摇身变为手握大量房产的“包租公”,看似是一场资产管理的战略调整,但其背面,是无数家庭与企业主“断供”后资产清零的冰冷现实。这不仅是财务数字的游戏,更是宏观经济压力传导至微观个体的清晰脉络。一、60倍的魔幻转身:从“账房先生”到“包租公”

翻开重庆银行2025年年报,一组数据的对比足以让市场屏息:

抵债资产 0.44亿元 25.86亿元+5,900%

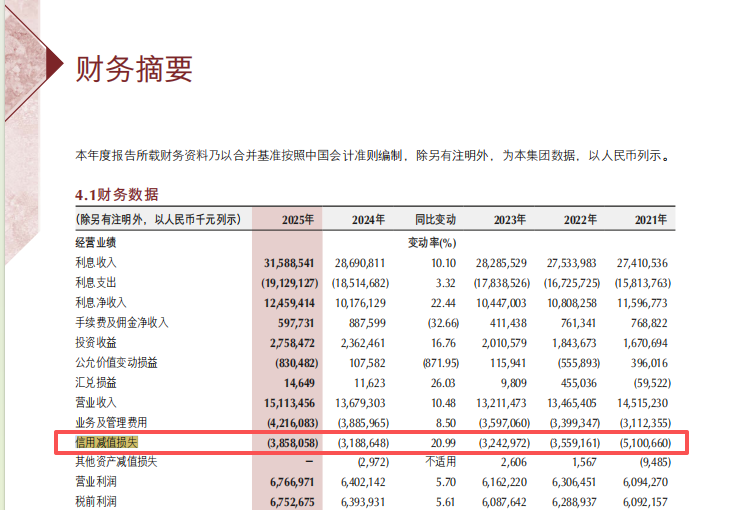

2025年,重庆银行归属于母公司股东的净利润为56.54亿元。而新增的这25.86亿元抵债资产,占其净利润的比例高达45.7%!

这不仅是简单的业务数据波动,更像是一份经济“体检报告”。

所谓“抵债资产”,是银行术语。用更直白的话说,这就是“还不起贷款,最后拿来抵债的房子和铺面”。2025年,重庆银行显然“收房”收到了一个前所未有的量级。这不仅是简单的业务数据波动,更像是一份经济“体检报告”――在房地产深度调整与市场波动中,越来越多的市场主体,其现金流已无力覆盖债务,最终将核心资产拱手让出。

这笔近26亿元的资产中,超过92%是商业物业(注:数据源自财中社报道)。这意味着,这不仅是个人住房按揭的“断供”,更是大量小微企业主、实体经营者,在经营困境中最后的“资产出清”。银行的资产负债表,因此被动地装进了海量“商业地产项目”。二、冰冷数字的背后:是银行的“资产”,更是他人的“家业”

这25.86亿元,在银行的报表上,是待处置的“资产”,是需管理的“库存”。然而,转换到资产另一端的主人视角,这每一个数字单元,都可能意味着:

一个家庭掏空“六个钱包”、承载了全部安居梦想的住宅,在法拍平台上折价易主;

一个小企业主经营十几年、视为事业根基的商铺,在现金流断裂后被迫抵债;

一个家庭未来数十年的财务安全垫,在那一刻被彻底击穿。

银行的“被动接收”与“以时间换空间”,对应的正是无数个人与家庭资产负债表上最沉重的一笔“权益清零”。当银行在会议室里讨论这批资产的公允价值与处置策略时,那些失去资产的人们,或许正在深夜计算着下一笔月供从何而来。这是同一笔经济交易下,冰冷理性与灼热痛感的残酷分野。

三、风险的传导:银行的“两难”与普通人的“寒意”

三、风险的传导:银行的“两难”与普通人的“寒意”

手握巨量房产,对银行而言绝非美事,反而是一场充满不确定性的压力测试。

“房东”并不好当:监管要求抵债资产原则上2年内处置完毕。银行为了回笼资金,可能被迫在疲软的市场中折价出售,这反过来会压制当地商业地产价格,形成“踩踏”效应,波及更多资产持有人。

资本的“凝固”:这26亿资产,占用了银行宝贵的信贷资源。形象地说,银行本可用于支持实体经济的“活水”,有相当一部分“冻”成了砖瓦。原本能贷给100家小微企业救命的钱,现在变成了几栋空置的写字楼。

价值的“悬念”:银行认为这些资产“区位优、潜力大”,故未计提新减值。但在商业地产空置率攀升、租金回报率走低的当下,这份乐观能否经受住时间考验?这25.86亿的“砖头”,是未来的“金矿”还是“黑洞”,悬念犹存。

这份压力,最终会通过金融体系的毛细血管,传导至每一个普通人。它可能意味着申请贷款时更严格的审查、更低的额度,也可能意味着存款利率的进一步下行。银行的“两难”,最终会化作弥漫在经济体中的一丝“寒意”,为每个人所感知。四、成算锐评:周期之下,没有旁观者

重庆银行的案例,是一个极具代表性的微观切片。它告诉我们:

对金融机构而言,风险的形态正在从单纯的“信用违约”变为复杂的“资产沉淀”。化解风险不仅需要风控智慧,更需要资产运营、价值发现乃至跨周期持有的战略耐心。从“金主”到“房东”的角色转换,考验着银行的综合经营能力。

对政策与监管而言,需要在化解金融风险与保障社会韧性之间找到更精细的平衡。探索个人破产制度、鼓励债务重组协商、在司法执行中引入更多人性化安排(如“强制管理”以租抵债),或许能为陷入困境的诚实债务人留一扇窗,避免风险无缓冲地硬着陆。

对每一个微观个体而言,这是一次关于财务纪律的深刻警示。在经济上行期,杠杆是财富的加速器;在下行期,杠杆则是风险的放大器。审视自身的现金流安全边际,降低不必要的负债,增加应急储备,是在任何经济周期中保护自己与家庭的最朴素智慧。

写在最后

当一家银行的年报里,“抵债资产”的飙升成为刺眼的注脚时,它发出的信号已超越了一份财报本身。它关乎信心,关乎预期,更关乎无数个具体而微的生活。

经济的韧性,植根于每一个微观主体的健康。银行的“报表压力”与家庭的“月供焦虑”,本是同根同源。化解之道,也无法独善其身。它需要更智慧的风险处置,更包容的社会政策,以及,我们每一个人在面对不确定性时,那份审慎而坚韧的生存智慧。

寒冬里,活下来,才有资格等待春天。