来源 :传统借贷vs新型金融2026-04-29

投资要点

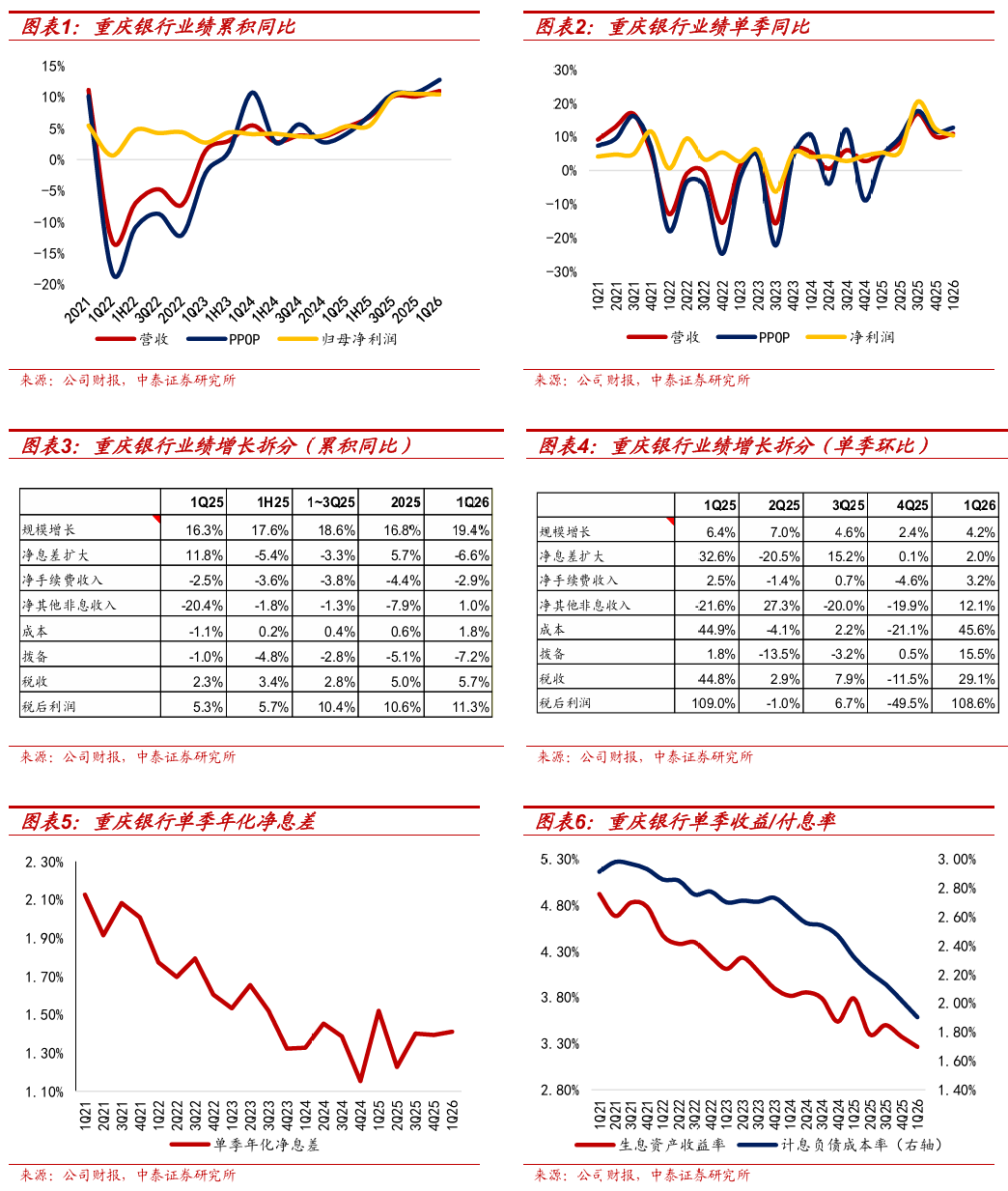

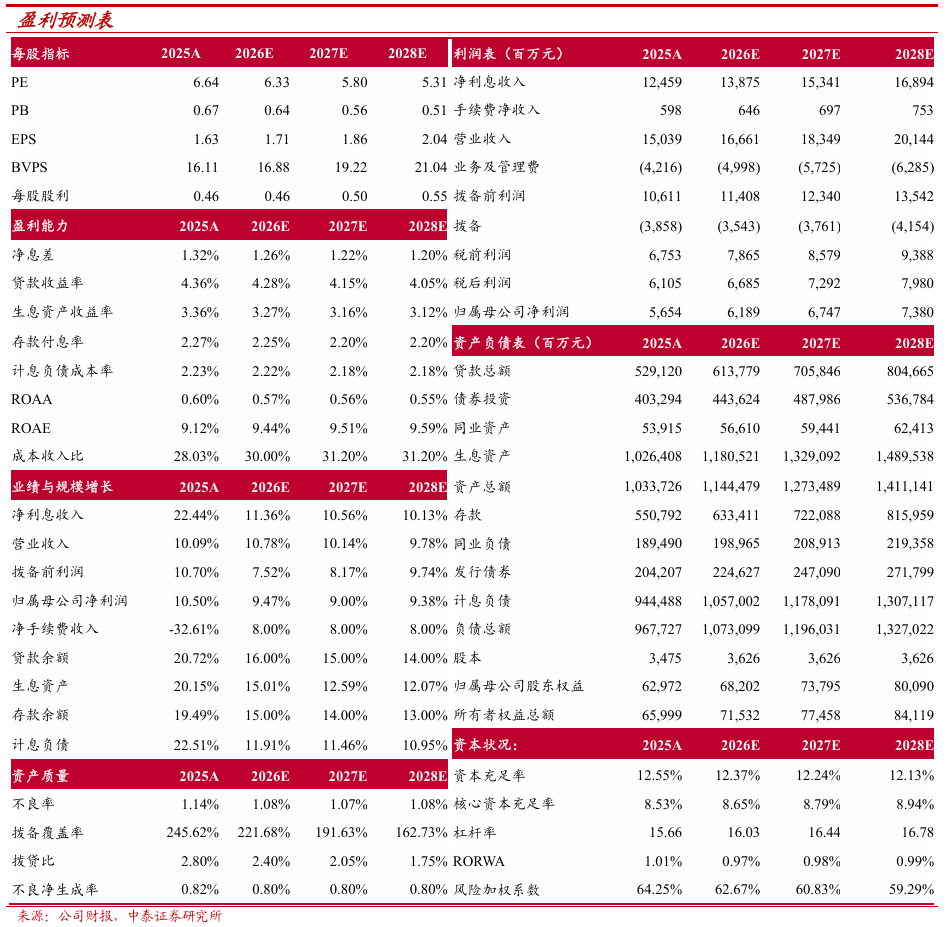

重庆银行1Q26实现营业收入39.64亿元,同比增长10.97%(4Q25同比+10.09%),实现归母净利润17.93亿元,同比增长10.42%(4Q25同比+10.50%)。1)收入端:1Q26实现净利息收入35.48亿元,同比增长12.83%(4Q25同比增长22.44%);实现净手续费收入1.51亿元,同比下降31.57%,降幅环比收窄1.05个百分点;实现净其他非息收入2.66亿元,低基数下同比增长27.73%,增速环比提升51.42个百分点,主要得益于公允价值变动收益由负转正,抵消投资收益与汇兑收益下滑的影响。2)利润端:1Q26归母净利润增速环比基本持平,其中规模、手续费、其他非息、成本与税收贡献边际提升,息差、拨备贡献下滑。

1Q26重庆银行净息差为1.41%,环比提升2bp。其中单季年化生息资产收益率、计息负债成本率分别为3.27%、1.90%,分别环比下降11bp、12bp。

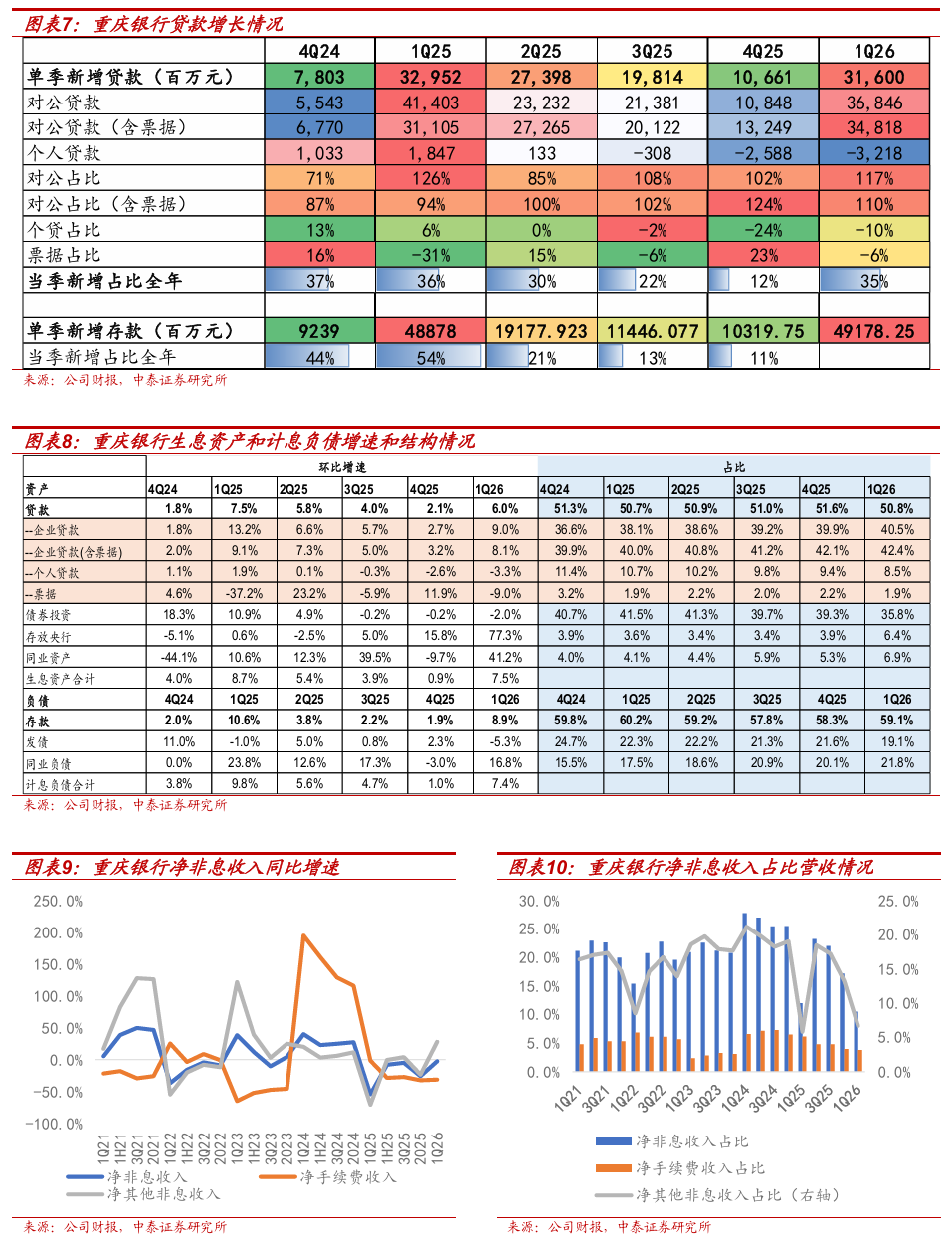

贷款维持较高速度增长。截至1Q26,重庆银行贷款总额为5607.20亿元,同比增长18.99%,单季增量为316.00亿元。1)企业贷款:截至一季度末为4467.13亿元,同比增长25.67%(4Q25同比+26.93%),增速维持较高水平,占总贷款比例环比提升2.21个百分点至79.67%。单季增量为368.46亿元,占总增量的116.60%。2)零售贷款:截至一季度末为934.84亿元,同比下降6.01%(4Q25同比-0.94%),占总贷款比降至16.67%。单季度增量为-32.18亿元,占总增量的-10.18%。

存款稳健增长,个人存款占比提升。截至1Q26,重庆银行总存款为5999.70亿元,同比增长17.68%(4Q25同比+19.49%),单季增量为491.78亿元,其中公司存款、个人存款增量分别为156.25亿元、349.45亿元。截至一季度末公司存款、个人存款占比分别为38.55%、56.94%,分别环比-0.60、+1.26个百分点。

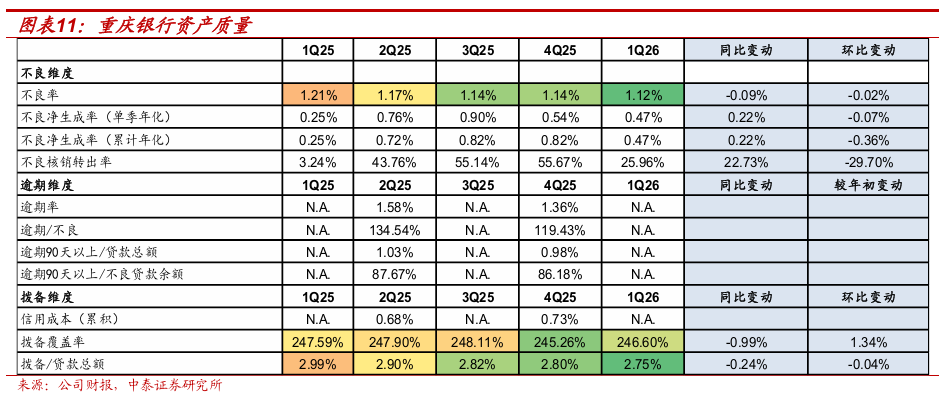

资产质量:不良率下行,拨备覆盖率上行。1)不良维度:1Q26银行不良率为1.12%,环比下降2bp;累计年化不良净生成率为0.47%,同比提升0.22个百分点。2)拨备维度:1Q26银行拨备覆盖率、拨贷比分别为246.60%、2.75%,分别环比+1.34%、-0.04个百分点。

投资建议:公司2026E、2027E、2028E PB分别为0.64x/ 0.56x/ 0.51x;公司布局以成渝双城经济圈为核心的西南片区,对公端是公司传统强项,贷款增速较高,资产质量稳健改善。维持“增持”评级。

风险提示:宏观经济面临下行压力,公司经营不及预期。

相关图表

证券研究报告:详解重庆银行2026年一季报:营收利润维持两位数增长,资产质量持续改善

对外发布时间:2026年4月29日

报告发布机构:中泰证券研究所

参与人员信息:

戴志锋| SAC编号:S0740517030004 |邮箱:daizf@zts.com.cn

邓美君| SAC编号:S0740519050002 |邮箱:dengmj@zts.com.cn

陈 程| SAC编号:S0740525110001 |邮箱:chencheng07@zts.com.cn