如果评选城商行的2025年最佳掌门人,重庆银行董事长杨秀明可能是呼声最高的候选人之一。这位到今年3月任职才满2年的掌舵者,成功带领重庆银行实现前三季度营业收入增幅位列行业前三,净利润增幅排名第七,也是唯一一家营收和净利润均实现两位数增长的A股上市银行。

受业绩强劲增长的利好刺激,重庆银行今年的股价也实现了21.56%的涨幅,排名所有A股上市银行的第五名。按照重庆银行2025年前三季度的归母净利润增速,该行有机会创造自2020年以来的归母净利润最高增速。由于营收和净利实现高增长,重庆银行也成为2025年上半年少数人工成本增加幅度超过8%的银行(2025年6月末员工人数仅比2024年增加了28人,该行也是少数人均薪酬增加超过5%的银行)。

以重庆银行的基础,能实现上述如此强劲的业绩增幅殊为不易。在杨秀明到任前,重庆银行营收及净利增幅长期处于42家上市银行中下游水平。那么,杨秀明是运用了怎样神奇的外科“手术”,能让重庆银行在仅仅一年多的时间里进步神速呢?

资产与收益同步增长

打开重庆银行的前三季度报告,答案呼之欲出。营收和净利的大幅增长背后,是利息净收入的快速飙升,根据2025年一季报数据,15.22%的营收增幅在A股42家银行中位列前五,这反映了该行在营收及净利润两位数增长方面的强劲表现。

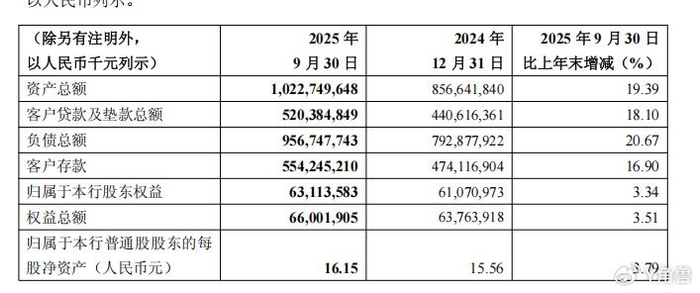

其中重要因素是重庆银行总资产规模的快速扩充,截至今年9月30日,重庆银行的总资产规模达到1.02万亿元,仅用不到两年时间便达成了万亿资产规模目标。快速扩张的资产中,有相当一部分投入到信贷。三季报显示,该行的客户贷款及垫款总额达到5203.85亿元,较上一年年末增长了18.1%,是促成利息净收入大幅增长的主要因素。

得益于信贷规模的快速增长,重庆银行在2025年上半年净利差排名中脱颖而出,实现了净利息收入增幅在行业前五的显著成绩。

早在2024年,重庆银行就已经明确,在资产规模扩张的同时,持续加大信贷资产投放,加大分期业务发展,加大核心生息资产投放。反映在财务数据上,就是2025年前9月的贷款增速要超过存款。

而另一方面,重庆银行敢于投放风险较高但利息也较高的领域,这使得该行在面对净息差持续下行的行业趋势时,能够成为少数几家实现净利差反弹的银行。2025年半年报披露,重庆银行的净利差是1.35%,高于2024年同期的1.27%。该行净利息收益率达1.39%,较上一年同期仅低0.03个百分点。

当然,重庆银行要维持较高净利息收益率,也需承担一定风险。三季报显示,今年前9月该行的风险加权资产较去年年末增长了20.55%,增速要高于总资产增速,也要高于该行的贷款增速。

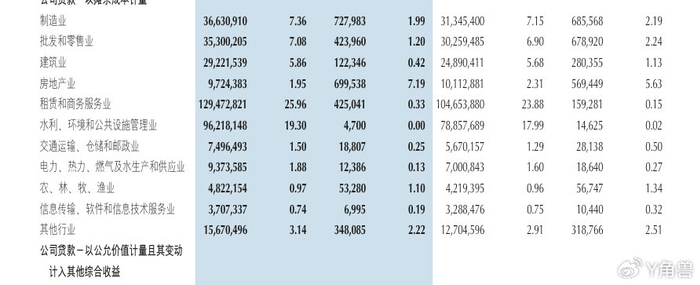

半年报显示,制造业、批发和零售业、商务和租赁服务以及建筑业等的贷款增速要高于该行贷款的平均增速。

而类似零售、商务租赁和服务等领域,恰属于风险高但承受贷款利息也较高的领域。该行的净利息收入因此实现较大幅度增长。

稳住资产质量底盘

从杨秀明入职开始,重庆银行就强调稳住资产质量基本盘。分类施策,稳妥有序推动重点领域、区域及存量重点授信风险实质化解。关注期限错配与利率久期风险,严密防范市场及流动性风险。加大不良资产处置力度,实现清收创利;加大对机构和负责人不良控制目标完成情况考核。今年上半年又创新“三查三控”风控模型,构建“贷前智能尽调+贷中系统拦截+贷后监测预警”全流程管理体系,提升资产质量。

根据重庆银行2024年年度报告及2025年第一季度报告,该行不良贷款率从2024年第一季度的1.33%下降至2025年第一季度末的1.14%,同时拨备覆盖率从233.2%提升至248.11%,显示出资产质量的整体改善。上述拨备覆盖率的大幅提升,显示出银行正在用更厚的“安全垫”来应对潜在不确定性,财务策略趋于审慎。

在合规管理方面,重庆银行通过总分支制度后评估全覆盖,推动制度体系优化完善;强化合规风险监测,注重客户投诉与新产品监测,提高合规风险监测质效;强化合规审查,确保本行各项业务在依法合规的前提下稳健发展。

尽管因为此前合规检查处罚结果的公布滞后,尚难准确反映上述措施的实际成效。不过根据重庆银行发布的2024年年度报告及2025年半年度报告,以及监管机构公示的处罚信息,均未有重大处罚,可以推测重庆银行在宏观审慎评估(MPA)等监管体系中的评级保持稳定。

成功挖掘增长潜力

不过,重庆银行业绩的高增长,也并非一帆风顺。三季报显示,该行的核心充足资本仅为8.52%,较2024年年末的9.86%大幅下降,逐渐接近于7.5%的监管红线。

这意味着重庆银行后续风险加权资产增速很可能放缓,难以再将信贷大规模投放至风险相对较高但净利润也较高的领域。

当其他银行面临类似问题时,通常会采取两种解决策略。一是发行资本工具。重庆银行拥有130亿可转债,若全部转股可直接增厚核心一级资本充足率约2个百分点。此外,还可考虑在合适时机进行股权再融资(如定向增发)。

其二,增强自我“造血”功能。其核心在于提升资本使用效率,即以更少的资本创造更多利润。关键措施包括优化资产结构、加强定价能力并严控风险成本。同时,减少对高风险权重资产的依赖,迈向“轻资本”发展模式。

同时,大力拓展财富管理、投资银行、贸易金融等手续费收入业务,这类业务不消耗或少消耗资本。

在“轻资本”发展路径上,重庆银行可优先布局科技创新与先进制造、绿色金融、普惠小微与乡村振兴、个人消费金融等领域。

从2025年半年报来看,这些领域正是重庆银行2025年上半年重点信贷投放的领域。

另外,重庆银行增加手续费及佣金收入的潜力也很大。截至2025年9月末,重庆银行的手续费及佣金净收入占总营收的6.49%,与业内标杆如招商银行、平安银行等超过20%的占比相比仍有差距。

这意味着重庆银行有望通过财富管理等业务扩大营收规模。

实际上,自杨秀明上任以来,重庆银行便持续提高信贷资产占比,在推动同业配置多元化的同时,提出加大财富管理与投行业务发展力度,增加业务手续费收入。加强形势研判,精准捕捉市场机会,做好债券交易,提升投资收益。

2024年,该行还发布“重银财富”品牌,持续迭代升级财富管理价值体系、产品体系、服务体系。推出“重银财富荟”全生命周期资产配置服务,发布《资产配置策略报告》,旨在提升金融服务的可获得性,为客户提供更全面、更专业的资产配置建议和服务大力拓展代销业务,遴选并增补优质第三方合作机构,持续丰富和完善产品“货架”,增加产品种类与选择,满足不同客户的投资需求和风险偏好。

从上半年看,该行已经强化个人客户分层管理、大财富管理、数字化管理,财富管理中收(1.11亿元)同比增长33%,个人贵宾客户数(77.3万户,增加9.1万户)增幅13%、占比(13.9%)提升1.17个百分点。这为明后年快速增加手续费及佣金收入,奠定了重要的基础。

因为杨秀明的高瞻远瞩,重庆银行业绩的成长性被广泛看好。浙商证券预测的2025―2027年归母净利润同比增长11.99%、9.60%、9.41%;国信证券的预测偏保守,净利润的增速也分别达到5.3%、6.4%、9.8%。