追债近两年未果,重庆银行一纸诉状将中金公司等中介机构告上法庭。

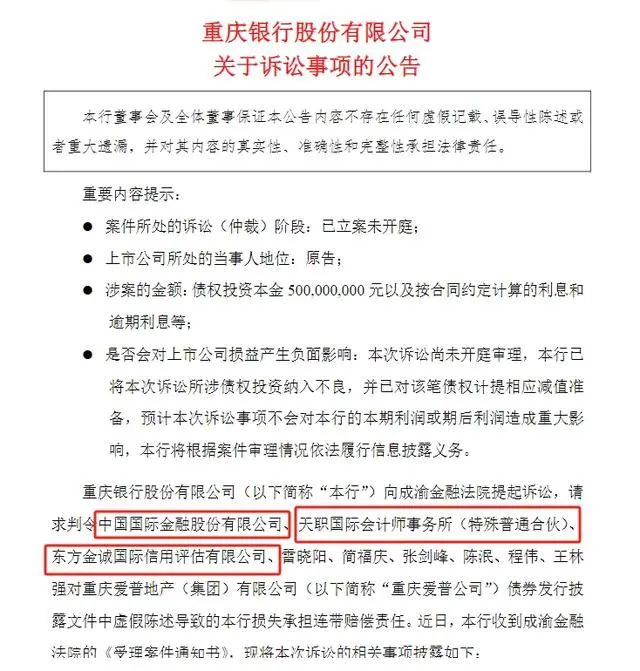

12月22日晚,重庆银行发布公告称,近日,该行收到成渝金融法院的《受理案件通知书》。此前,重庆银行将包括中国国际金融股份有限公司(下称“中金公司”)、天职国际会计师事务所(特殊普通合伙)(下称“天职国际”)、东方金诚国际信用评估有限公司(下称“东方金诚”)等机构以及6名自然人告上法庭,请求赔偿本金5亿元,债券利息及逾期利息损失约2亿元,粗略计算共计近7亿元。

该债券的发行方为渝系房企重庆爱普地产(集团)有限公司(下称“重庆爱普公司”),但因该公司没有可执行的财产,重庆银行才将诉讼对象从重庆爱普公司转为中金公司等中介机构。

整体上来看,今年上半年,重庆银行债权投资从年初的1421.48亿元增加至1506.78亿元,增幅6%;不过,同期,该行的债权投资预期信用减值准备增幅34.99%,远高于债权投资增速。换言之,该行债权投资质量有所下降。

实际上,除了踩雷房企债券外,重庆银行房地产行业的贷款不良率也明显升高。截至今年6月末,该行房地产业的不良贷款率从年初的5.88%增加至7.14%。

指控中介机构虚假陈述

重庆银行要求共同赔偿近7亿元

据公告披露,2016年2月4日,重庆银行认购重庆爱普公司非公开发行公司债券5亿元,因重庆爱普公司未能向本行支付债券本金及利息等,重庆银行以重庆爱普公司及相关担保人为被告向重庆市第一中级人民法院提起诉讼,但因重庆爱普公司及相关担保人无可供执行财产,该债券本息尚未清偿。

重庆银行称,该行对上述债券涉及的相关资料重新进行了深入研判,结合大信会计师事务所(特殊普通合伙)重庆分所出具的《隆鑫集团有限公司专项审计报告》等材料描述,认为本案各被告在上述债券发行披露的文件中未按照法律法规及行业规范履行职责,债券发行《募集说明书》中未如实足额披露发行人负债及对外担保情况,存在虚假记载、误导性陈述及重大遗漏等行为。

重庆银行认为,本案各被告作为债券发行过程中的信息披露义务人,应对债券发行披露文件中虚假陈述导致的本行损失承担连带赔偿责任,共同赔偿逾期支付的债券本金、利息及逾期利息损失,并要求本案各被告共同承担本行实现债权的诉讼费、保全费等费用。

公告显示,重庆银行于2023年12月15日提起的诉讼,目前已立案未开庭。

重庆银行在公告中披露,该行按照监管部门及本行内部关于资产风险分类的要求,已将本次诉讼所涉债权投资纳入不良,并已对该笔债权计提相应减值准备,预计本次诉讼事项不会对本行的本期利润或期后利润造成重大影响。

追讨近两年时间未果

涉案“隆鑫系”于一年多前破产

重庆银行自2022年年初开始,就已尝试通过诉讼方式追讨该笔债权。

2022年1月21日,重庆银行披露诉讼事项公告,称因与重庆爱普公司、重庆市新城开发建设股份有限公司(以下简称“新城开发公司”)公司债券交易纠纷向重庆市第一中级人民法院提起诉讼。重庆银行诉求,重庆爱普公司立即向该行偿还债券投资本金5亿元和截至实际清偿之日止的利息、逾期利息以及律师费,以上诉讼请求合计582,429,863.8元;新城开发公司因出具《担保函》要承担连带清偿责任。

2022年7月4日,重庆银行发布诉讼事项的进展公告,称近期收到重庆市第一中级人民法院判决书。判决书要求,被告重庆爱普公司自本判决生效之日起十日内向重庆银行偿还债券投资本金5亿元及利息以及债券投资逾期利息;新城开发公司承担上述连带清偿责任。驳回重庆银行其他诉讼请求。

天眼查数据显示,重庆爱普公司曾用名为“重庆隆鑫地产(集团)有限公司”,即重庆隆鑫地产,公司于2017年2月份之后改为现名。据媒体公开报道,重庆隆鑫地产为名噪一时的“隆鑫系”旗下企业,曾被视作渝派地产新生力量,在重庆地产界排名仅次于龙湖、金科等房企。

?截图来源天眼查

历史股东信息显示,2015年7月份以前,重庆爱普公司由隆鑫集团有限公司100%持有,自2015年8月,更换由重庆新上邦实业有限责任公司100%持有。当前,重庆爱普公司股权穿透最后的大股东为香港福佳国际有限公司(以下简称“香港福佳国际”),但该公司的信息已无法查询。根据媒体公开报道,香港福佳国际背后的实际控制人是谁,一直存在猜测和争议,否是还“隆鑫系”也尚未证实。

不过,据重庆银行公告披露,大信会计师事务所(特殊普通合伙)重庆分所向其出具《隆鑫集团有限公司专项审计报告》等材料,料想该案还是与“隆鑫系”相关。

公开信息显示,“隆鑫系”于2021年深陷破产危局。2021年9月30日,重庆破产法庭发布信息,隆鑫控股等13家公司“以不能清偿到期债务,已具备破产原因但具有重整价值及重整可行性为由”申请破产重整。

房地产不良率不降反升,营收连降

在重庆银行不断压降房地产贷款的同时,该行房地产不良率却不降反升。

截至今年6月末,重庆银行的房地产贷款金额从年初的101.54亿元降至99.91亿元,但不良贷款金额却从5.97亿元增加至7.13亿元,不良贷款率也从年初的5.88%增加至7.14%,抬升了1.26个百分点。

从贷款产品类型来看,重庆银行的零售贷款不良率也抬升明显,从年初的1.3%增加了0.35个百分点至1.65%。长江商报记者注意到,重庆银行近年显著压降消费贷占比,提升按揭贷款、经营性贷款和信用卡贷款占比。今年上半年,重庆银行的个人消费贷款金额从年初的104.9亿元减少至6月末的92.78亿元。

若是从整体上来看,重庆银行今年以来的资产质量有所改善。截至2023年9月30日,该行不良贷款余额51.06亿元,较上年末增加2.71亿元;不良贷款率1.33%,较上年末下降0.05个百分点;拨备覆盖率225.38%,较上年末上升14.19个百分点。

需要注意的是,重庆银行面临回A以来的营收连降的局面。

公开资料显示,重庆银行成立于1996年,2013年11月成为首家在香港联交所上市的内地城商行,在2021年2月该行又成功登陆A股,成为“A+H”股城商行。

回A首年,即2021年,重庆银行的营业收入和归母净利润分别为145.15亿元、46.64亿元,同比增速分别为11.24%、5.43%。不过,第二年,该行的营收罕见出现下滑。

2022年该行实现营业收入134.65亿元,同比减少7.23%,为该行近10年以来首次出现营收下滑;不过同期,重庆银行的归母净利润为48.68亿元,同比增长4.38%,继续保持正增长。

今年前三季度,重庆银行的营收继续下滑。数据显示,1-9月,该行实现营收102.48亿元,同比下降3.84%;归母净利润为42.7亿元,同比增速放缓至0.68%。

从营收结构上来看,利息净收入占营收比例近八成。1-9月,重庆银行的利息净收入80.62亿元,同比下滑18.69%,减少1.54亿元。非息收入中,同期,该行的手续费及佣金净收入(简称“中收”)3.37亿元,较去年同期的6.45亿元,下降了47.77%,减少3.08亿元,两项共减少营收4.62亿元。