来源 :朝阳永续2026-03-25

1. 中远海控一季度业绩预期怎么样?

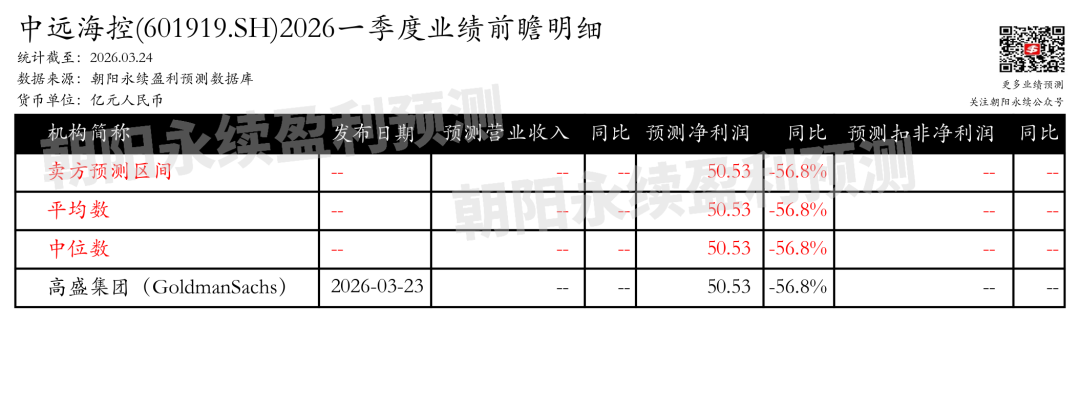

截至2026年03月24日,根据朝阳永续季度业绩前瞻数据:

预测净利润50.53亿元,同比变动-56.8%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 中远海控最新卖方观点

中金认为:中远海控2025年业绩表现符合市场预期,收入和归母净利润同比分别下降6.14%和37.1%。四季度货量同环比增长,但运价同环比下降。2026年红海复航预期推迟,全年新增供给有限,股息具有吸引力。盈利预测上调,A/H股目标价上调,股价有上行空间。风险因素包括地缘政治变化、燃油成本上涨和全球经济增速下行。

分业务来说:

1)红海复航预期推迟:受中东地缘因素影响,船公司复航红海的预期时间推迟,集运欧线或持续绕行好望角。

2)全年新增供给有限:2026年集装箱船净新增供给为3.8%,全年新增供给相对有限。

3)股息具有吸引力:基于当前盈利假设,2026年A/H股息率分别为5.0%、5.7%。

华泰证券认为:中远海控25年营收2,195亿元,同比下降6.1%,归母净利308.7亿元,同比下降37.1%,基本符合预期。公司完成集装箱量2,743万标准箱,同比增长5.8%,但受新船供给增加和货量需求偏弱影响,运价同比大幅下滑。公司宣布年末每股派息0.44元,分红率50%。展望26年,受中东局势影响,集运市场面临中东/红海双线扰动,预计运价短期内或大幅跳涨,推升公司盈利。上调26年盈利预测和目标价至18.8元/18.0港币,重申“买入”。