先赞再看,好运常伴;爱心一点,福运加冕。

不良率连续四年下降,看着挺美。260亿不良贷款,还有452亿的关注类贷款若一旦下迁,1.36%的账面数字,还兜得住吗?

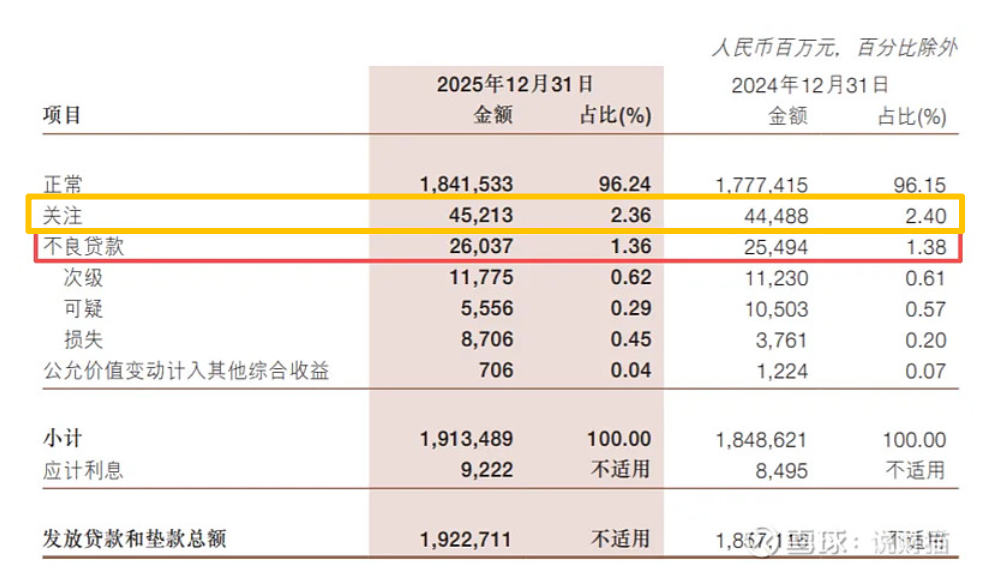

3月30日,浙商银行交出2025年成绩单。数据显示,该行不良贷款率1.36%,较上年末下降0.02个百分点,实现连续四年下降。

但另一组数据更值得警惕:截至2025年末,该行关注类贷款高达452亿元,关注类贷款占比达到2.36%,高于股份制银行整体平均水平。与此同时,拨备覆盖率从2024年末的178.67%降至155.37%,大幅下滑23.3个百分点。

不良率降了,可池子里的“隐患水”却在涨。这到底算是进步,还是风险的转移。

“好看”的不良率,藏了什么?

先看表面。浙商银行2025年全年营收625.14亿元,归母净利润129.31亿元,总资产3.48万亿元。不良率1.36%,比上年末降了0.02个百分点。

管理层把“不良率连续四年下降”当作头号业绩亮出来,资产质量“稳中向好”的基调贯穿了整份年报。

但问题是:不良率的下降,是靠“消化不良”实现的,还是靠“掩藏风险”粉饰的?

452亿关注类贷款,才是真正的“灰犀牛”

通俗地说,不良贷款是“已经生病了”,关注类贷款是“有点咳嗽、但还没确诊”。根据监管定义,关注类贷款指借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响的因素。

说白了,关注类贷款就是潜在的“后备军”――一旦经济下行、企业经营恶化、楼市继续探底,这批贷款随时可能降级为不良。

浙商银行2025年末关注类贷款452亿,占比2.36%。这个数字意味着什么?对比行业整体,2025年四季度末商业银行不良率1.50%,关注类贷款占比约2.185%。浙商银行关注类贷款占比明显高于行业平均水平。

一年赚129亿,手头却压着452亿可能变坏账的贷款。这笔账,算得人后背发凉。

拨备覆盖率骤降,风险缓冲垫在变薄

更让人捏把汗的,是拨备覆盖率的断崖式下滑――从2024年末的178.67%直接跌到155.37%,一年降了23.3个百分点。

拨备覆盖率是什么?简单说就是银行为坏账准备了多少“垫背钱”。覆盖率越高,抗风险能力越强。而浙商银行这份成绩单,两个信号值得警惕:

一是155.37%的覆盖率,不仅低于股份制银行平均水平,而且“退步”速度太快。二是这个水平,已经非常逼近150%的监管红线。

对此,该行首席风险官潘华枫的解释是:去年处置各类风险资产511亿元,其中不良资产446亿元。而房地产价格持续下行导致风险资产处置折扣走低,消耗了一些减值准备。

翻译过来就是:为了给不良资产“挤脓包”,动用了太多“存货”。代价是,应对下一次冲击的“弹药库”变空了。

不良率连降四年,关注类却高居不下,矛盾在哪?

再看一个反常现象:不良贷款率四年连降,但关注类贷款占比却高于行业平均。这组矛盾的数据指向同一个答案:银行可能把大量本该进不良的贷款,“养”在了关注类这个“缓冲带”里。

这当然不是浙商银行独有的问题。2025年,房地产不良率依旧偏高,批发零售、建筑业、制造业紧随其后。在这样的环境下,想完全避免不良抬头,几乎不可能。但通过“延缓降级”来美化报表,短期内或许能糊弄过去,长期看只是把风险往后推。

业绩双降:挣钱能力也在退步

2025年,浙商银行营收和净利润双双下滑,分别下降7.59%和14.85%。利息净收入444.59亿元、非利息净收入180.55亿元,没有一项亮眼。

董事长陈海强在业绩会上直言:“没有一味追求规模情结。”但这话的另一面可能是――在营收萎缩、利润下滑、拨备消耗严重的三重压力下,想追求规模,也追求不动了。

1.36%的不良率,连续四年下降,的确是成绩。但营收与净利润出现双降,452亿的关注类贷款和骤降的拨备覆盖率,像多根针扎在漂亮成绩单的背面。

浙商银行正站在岔路口:一边是继续把风险往后推,维持账面好看;一边是咬牙“清淤”,用短期阵痛换长期健康。

到底怎么选,答案很快会揭晓。因为那452亿“隐雷”不会永远沉睡。当经济周期再次波动,那些被藏在关注类里的贷款,迟早要见光。