2025年12月30日,吉林银行起诉浙商银行、某券商,某会计事务所,追究证券虚假陈述责任,涉及一笔2亿元的债券交易,在西藏高院开庭。庭审结果,吉林银行的诉求未获得法院支持。

江西银行之前也以同样的理由起诉了浙商银行等机构。

涉事的银行间私募债(PPN),吉林银行只认购了2亿,但江西银行可是认购了13亿,背后还有两家融资中介为争夺“财务顾问费”斗上法庭。

浙商银行爆料

吉林银行于2017年出资2.0151亿元,投向了某基金“润享富通18号资产管理计划”,该资管计划买了2亿的债券。

债券的名称是“17康得投资PPN001”,作为银行间私募债(简称:PPN),在银行间债券市场发行。主承销商是某券商;浙商银行是联席主承销商。

这只银行间私募债(PPN),无担保,无信用评级。

为什么吉林银行会认购这笔债券?

第一个原因,它的发行主体――康得投资集团有限公司,当时是A股上市公司的上层控股平台,主体信用等级是AA+,还有上市公司的隐性背书和增信。

作为证据,吉林银行提交了于2017年8月1日形成的《金融市场部事前审批表》,在风险分析部分中载明:

“发行人实力较强,业务发展迅速,营收净利连续增长,资产规模等各项财务数据良好,拥有上市公司某乙(康得新),信用资质良好,盈利能力较强,所处行业发展前景良好,偿债能力较强,风险可控;5.可行性分析:该笔投资结构清晰,公司资质较好,收益率较高,风险可控,建议投资。”

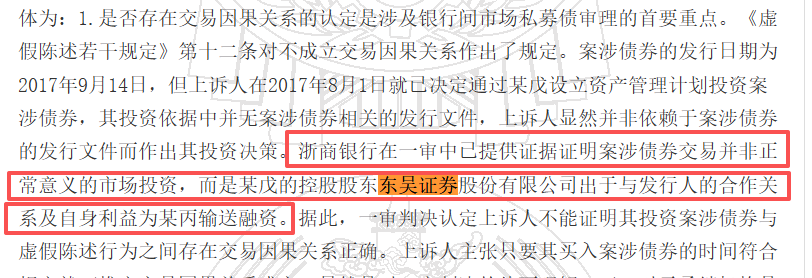

第二个原因,作为被告,浙商银行一审中提供证据称,案涉的这笔债券交易,并非正常意义的市场投资,而是某基金的控股股东东吴证券股份有限公司出于与发行人(康得集团)的合作关系及自身利益,为丙(康得集团)输送融资。

――按浙商银行的陈述,事件的交易逻辑是,东吴证券为帮康得集团融资,引进吉林银行的资金、投入某基金-润享富通18号,进而在银行间市场认购了康得集团的PPN债券。

浙商银行还举证了很多细节:透露出吉林银行是怎样买这笔银行间私募债的:

“17康得投资PPNO01”发行之时,(吉林银行)并非协会名单内的专项机构投资人,而是发行人(康得集团)自行遴选的特定投资人。2017年10月23日(吉林银行)通过设立资管计划“润享18号”的管理人某戊与某丙(康得集团)签署了《某丙2017-2019年度债务融资工具非公开定向发行协议》,某戊提交了定向协议签署页及投资人确认函请增加为“17康得投资PPNO01”的投资人进而交易,随后于10月24日分6笔买入全部债券。”

浙商银行还提出:吉林银行在投资案涉“17康得投资PPN001”前,并未向券商索要相关发行协议等文件文本用于投资决策,且案涉定向债务融资工具于2017年9月14日发行,(吉林银行)于案涉债券发行日即2017年9月6日设立“润享富通18号资产管理计划”用于买入案涉债券――由此可见上诉人(吉林银行)投资案涉债券是基于与发行人(康得集团)之间协商的因素而非基于案涉债券相关信息披露。

如今债券全部违约,底层出资方吉林银行最终选择起诉发行的中介方――浙商银行、券商、及会计事务所,追究“证券虚假陈述责任”。但近期的二审,依然未获得法院支持。

江西银行13亿:两家中介争顾问费

补充一下背景,康得集团发行的PPN(银行间私募债),拿到的是35亿的发行额度,在2017-2019年分多期发行,总计募资23.5亿。吉林银行资金认购的2亿,仅是其中一期。另外,

江西银行,认购了5+8=13亿。

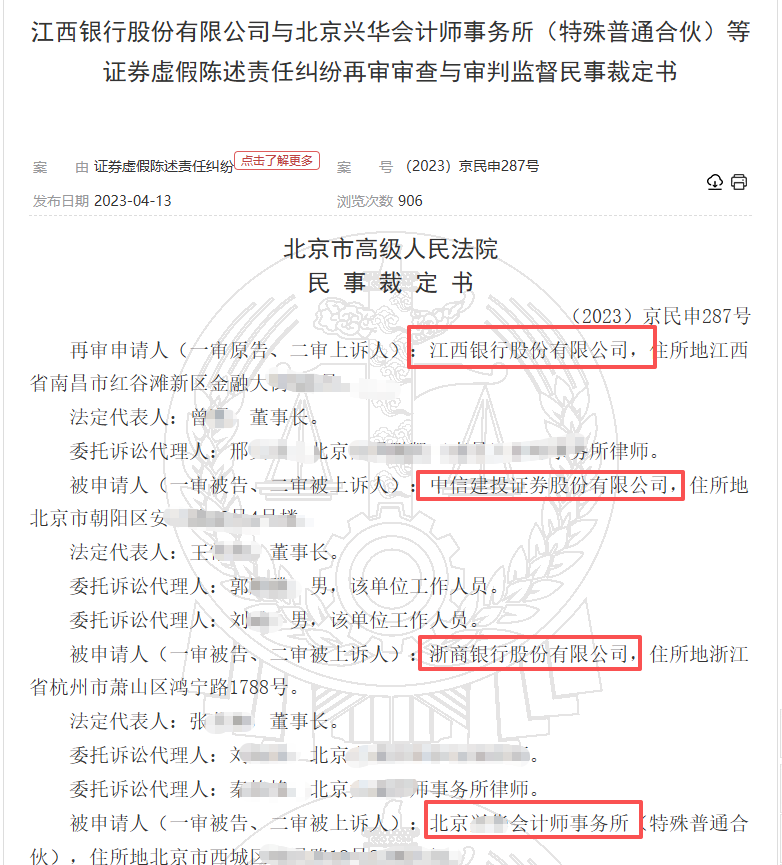

江西银行此前也起诉了康得PPN的承销方浙商银行、中信建投证券和会计师事务所,理由同样是“证券虚假陈述”,也没能获得法院支持。

而有两家中介争抢财务顾问费的纠纷,间接揭露了江西银行认购康得PPN的内幕。

当初康得投资为了从债市拿到35亿的募资,在市场上找了多家中介。其中一家是上海的斐某咨询,一家是北京的欧某投资。两家中介的线。都牵到了江西银行。。。。

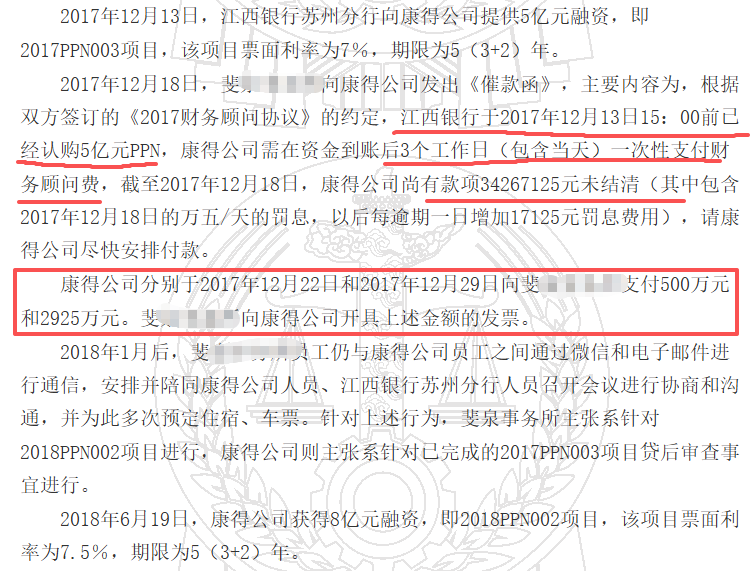

2017年年中,上海斐某咨询的员工陈某,到江西银行苏州分行介绍康得PPN的投资项目;康得新本身是苏州的知名公司,江西银行苏州分行到企业走访后,起初准备了10亿元的授信额度,用于认购康得投资2017PPN003项目(2017年第三期银行间私募债)。但江西银行苏州分行在2017年只认购了5亿元,剩余5亿,总行不同意放款。

据江西银行的员工陈述:“2017年12月,江西银行总行同意放款,但只同意放款5亿元,2018年江西银行苏州分行人员到康得公司进行贷后审查走访,探讨后续5亿元继续投放的可能,但总行认为针对PPN投放单笔不能超过5亿元,故不同意继续认购。”

不过,基于已经放款的5亿,2017年底康得投资还是向上海斐某咨询支付了3425万元的“销售费用”。

5个月后,江西银行对康得投资又新增了8亿元授信――2018年6月19日,江西银行苏州分行再度放款8亿元,用于认购康得投资2018PPN02项目。

上海斐某咨询认为:江西银行新增的8亿认购也是自己的辛苦撮合来的,康得投资事后并没有向己方支付这8亿的“销售费用”,有跳单嫌疑,所以把融资方康得集团和另一家中介――北京欧某投资告上了法庭。

融资中介与江西银行前董事长

上海斐某咨询找康得集团和北京欧某投资要融资中介费的官司,没打赢。因为这新增的8亿认购,是北京的欧某投资运作来的,为此,康得集团向欧某投资支付了1200万元的服务费。

江西银行前董事长陈晓明出现在江西卫视反腐专题片中

庭审中,北京欧某投资提供多项证据,呈现了自己牵头促成江西银行给予康得投资新增8亿元授信的全部细节:

2018年4月初,康得公司向欧某投资告知其原授信额度余额5亿元被江西银行否决不再发放,其急需资金,希望加紧推进重组合作、融资服务合作。经过协商,康得公司与欧某投资达成战略合作。

2018PPN002项目新增授信8亿元的协商过程为,经欧某投资与江西银行联系,江西银行总行领导2018年4月14日到欧某投资公司办公地点,欧某投资介绍了康得公司的情况,希望江西银行对康得公司进行资金支持,认购PPN项目,江西银行人员领导初步认为可以考虑。

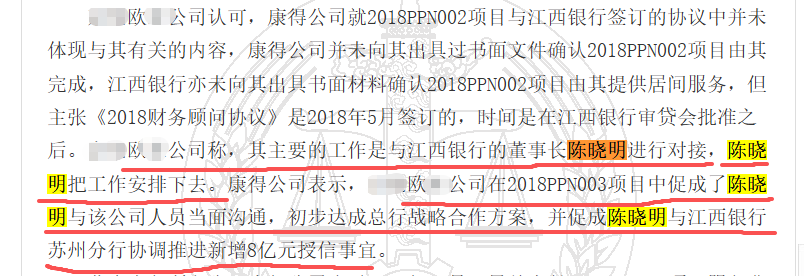

次日,在欧某投资的安排下,康得公司与江西银行总行在欧某投资办公地点会面协商,江西银行与康得公司就合作方案达成初步意向。之后,欧某投资继续与江西银行总行保持沟通,使康得公司成为江西银行总行合作伙伴,协调江西银行总行推进新增授信8亿元,促成其批准新增授信8亿元,认购康得公司PPN项目。

欧某投资方面称,其主要的工作是与江西银行时任董事长陈晓明进行对接,陈晓明把工作安排下去。康得公司表示,欧某投资在2018PPN003项目中促成了陈晓明与该公司人员当面沟通,初步达成总行战略合作方案,并促成陈晓明与江西银行苏州分行协调推进新增8亿元授信事宜。

所以,江西银行在2018年认购了康得投资的银行间私募债8亿,加上2017年的5亿,总计是13亿。

中介上海斐某咨询就第一期的5亿融资,得到了3425万元的“销售费用”;中介北京欧某投资,就2018年的8亿认购,得到了1200万元的服务费。

2022年2月,江西银行原董事长陈晓明被免去职务,12月,被开除D籍、开除公职,纪委网站发布的陈晓明相关情况通报中,有一条:

把金融贷款审批权力当作敛财工具,与不法商人沆瀣一气,大搞权钱交易,非法收受巨额财物。

难以适用证券虚假陈述

2021年7月3日,证监会做出处罚决定:

2017年康得集团在中国银行间市场交易商协会注册并非公开发行5期定向债务融资工具(存续期:5年),“17康得投资PPN001”“17康得投资PPN002”“17康得投资PPN003”“18康得投资PPN001”“18康得投资PPN002”,发行金额共计23.5亿元。

经查,发行和存续期康得集团披露的2015年至2017年财务报告存在虚假记载。。。。一、对康得投资集团有限公司责令改正,给予警告,并处以60万元罚款;二、对钟玉给予警告,并处以30万元罚款。

近几年,上市公司因财务造假、虚假陈述被监管处罚,投资者(股民)以证券虚假陈述去告上市公司,打赢官司获得赔偿的案例有不少。

估计基于这个原理,吉林银行、江西银行作为债券的认购方,也试图以证券虚假陈述的理由去找发行方-康得集团,和保荐承销机构某券商、浙商银行、及会计事务所索赔。

但本系列案件的投资标的――PPN(非公开定向债务融资工具),作为银行间市场的私募债,与公开发行的债券和股票有根本性的不同。

首先,PPN的原理,不容易匹配虚假陈述的交易因果。

公开发行,是注册之后向非特定投资人招募;作为非公开、定向发行的PPN,是向特定投资人发行,发行方与投资人的协商,在注册之前已基本完成。

近期吉林银行的判例中,西藏高院基于吉林银行提供的《金融市场部事前审批表》时间在债券实际发行日期之前等因素,认为吉林银行在债券发行前已形成投资案涉债券的决策,认购债券与(中介机构的)虚假陈述之间不存在交易因果关系。

其次,中介机构的勤勉尽责,涉及隐蔽性、发现可能性,及是否被处罚。

关于浙商银行、某券商、会计事务所,对于案涉债券在发行、存续期是否尽到合理尽职调查义务,法院认为某券商、浙商银行提供的调查底稿,证明已进行了充分详尽的尽职调查,尽到了勤勉尽职的义务;康得新系统性造假,康得集团通过合并财务报表虚增营收和利润,具有极强的隐蔽性;对于上述造假,承销机构(浙商银行等)通过正常的尽职调查,不具有发现的可能性,且承销机构未受到监管的处罚或处分。所以法院不支持吉林银行提出的某券商和浙商银行未尽到合理调查、存在过错,应承担连带赔偿责任的诉求。

再次,债券违约后,发行人作出赔付的财务基础通常已崩塌。

在上市公司受处罚、不退市,或者不破产的前提下,投资者通过打赢虚假陈述官司,从上市公司获得赔偿的胜率很大。

但债券违约,通常意味着发行主体的信用和财务已进入崩塌的最后阶段。即使打赢官司、赔偿获得司法支持,但从发行人获得赔偿的概率很低。而且后续发生的破产程序也会打断判决的认定与执行。

吉林银行在起诉浙商银行等之前,“润享富通18号”已经走起仲裁程序,2021年仲裁委员会裁决康得集团向“润享富通18号”支付本息。但并没有什么用,“润享富通18号”始终没能从康得集团拿回本息。

2023年5月,西藏法院受理对康得集团的破产清算,至今没有出结果和方案。破产提请人,正是康得PPN的另一大认购方――江西银行。

于是自2025年3月起,吉林银行跳过“润享富通18号”,开始直接以自己的名义,对各中介机构提起证券虚假陈述责任纠纷并追究各中介机构的赔偿责任。

而这个时间就很尴尬了,法院认为,吉林银行主张的本息及违约金损失,实为“润享富通18号”申报并经康得集团管理人确认的破产债权。因康得集团现在依然处于破产清算程序中,“润享富通18号”在破产清算程序中的最终受偿额尚未确定,由此导致康得集团是否给吉林银行造成损失、以及损失的具体数额亦未最终确定。

破产程序多年仍未出结果,却干扰到了当前的损失认定和判决流程。

复盘以上因果和流程,可以看到,PPN(银行间私募债)的最大风险控制,只存在于事前。发行人一旦违约后,找发行人和承销中介索赔的几率相当渺茫,时间也不可控。

银行有这时间和精力,还不如找一找融资中介,以及,把融资中介介绍给银行的关联人。

毕竟,这里面有人赚取了巨额的费用。