3.51元!

浙商银行的股价,在6月20日触碰到这个价格。而这一价格,也是该行自2023年5月10日以来的股价新高。

几天前,6月13日,尽管反对票依然存在,但是浙商银行2024年年度股东大会的11项议案还是获得了通过。

看似欣欣向荣的背后,却是暗潮涌动。浙商银行的关联交易议案以及董事会授权议案,都遭到了A股与H股股东的联手反对,H股反对票甚至高达8%,显示出少数股东以及部分外资股东的审慎态度。

这一戏剧性的割裂场景,恰是这家浙江省唯一全国性股份制商业银行的生存隐喻。

面对2024年归母净利润增速从10.5%暴跌至0.92%、2025年1月至今的罚金碾压去年全年总额,以及山东省国际信托股份有限公司等股东开始抛售股票等糟心事,浙商银行该如何应对?

01

坐上业绩过山车

浙商银行成立于1993年4月16日,注册资本约212.69亿元,法定代表人是陆建强,陆也是浙商银行的董事长。

浙商银行的前身为“浙江商业银行”,2004年6月,经中国银监会批准,重组、改制为现在的浙商银行,并于2004年8月正式开业。

12年后,2016年3月30日,浙商银行在港股挂牌上市;2019年11月26日,在A股挂牌上市。

在英国《银行家》(The Banker)杂志“2024年全球银行1000强”榜单中,浙商银行按一级资本计位列84位。

“2024年也是浙商银行成立20周年,是进阶登高、勇毅前行的一年。”董事长陆建强在浙商银行2024年年报致辞中表示,圆满完成“深耕浙江”三年行动目标,打造了“勇当先行者、谱写新篇章”的浙银示范。

但是如果翻阅浙商银行的历年财报,会发现该行的业绩波动较大,稳定性不佳。

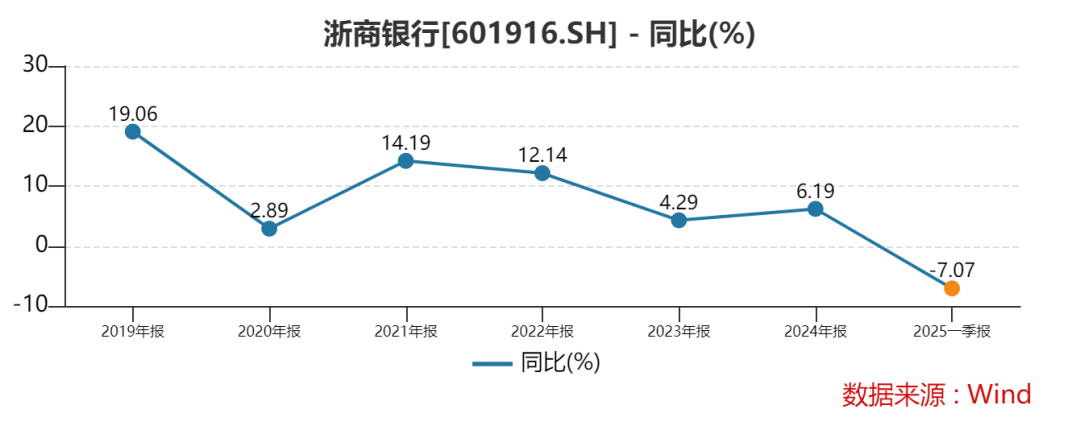

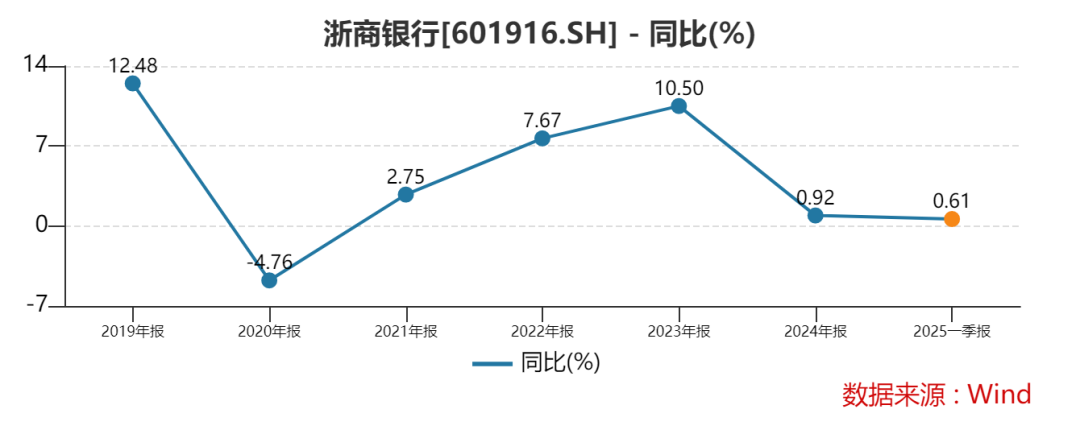

数据显示,2019-2024年,浙商银行的营收同比增长分别为19.06%、2.89%、14.19%、12.14%、4.29%、6.19%;归母净利润同比增长分别为12.48%、-4.76%、2.75%、7.67%、10.50%、0.92%。

尤其是2024年的两组数据,形成鲜明对比:营收676.5亿元,同比增长6.19%;归母净利润151.86亿元,增速骤降至0.92%。

而浙商银行“深耕浙江”的竞争对手――宁波银行2024年营收为666.31亿元,归母净利润为271.27亿元;杭州银行2024年营收为383.81亿元,归母净利润为169.83亿元。两个对手的营收虽不及浙商银行,但归母净利润均超过对方。

浙商银行这种“增收不增利”的情况,在2025年一季度又颠倒过来――营收同比下滑7.07%,归母净利润同比增长0.61%。而上年同期这两个数据分别为16.65%和5.12%。

浙商银行的业绩不稳定或已有先兆,2024年公司核心业务――利息净收入同比下降4.99%;非息收入中,“手续费及佣金净收入”同比下降10.97%,全靠“投资净收益”同比增加25.4亿元。

更麻烦的是,国信证券将浙商银行2025年盈利预测从165亿元下调至156亿元,减少了9亿元,原因是“行业经营压力较大”。

02

不良贷款余额持续攀升

在2025年4月3日的浙商银行年度业绩说明会上,陆建强向投资者表示,过去三年该行在化解不良资产方面的力度很大,“通过三年时间把浙商银行影子银行业务形成的近2000亿元不良历史性地化解掉了”。

从已披露的信息来看,浙商银行确实通过现金清收、批量转让、核销、债转股、不良资产证券化等方式化解不良风险,包括向资产管理公司转让不良贷款本金201.44亿元、转让不良金融投资本金13.66亿元、转让不良应收融资租赁款本金0.48亿元;通过资产证券化交易转让不良贷款本金合计61.60亿元、通过收益权转让不良贷款本金合计19.14亿元。

“由于本集团转移了2024年不良贷款和金融投资所有权上几乎所有的风险和报酬,因此本集团终止确认该等不良贷款和金融投资”浙商银行在年报中表示。

平安证券认为,2022年以来,浙商银行的资产质量出现了边际改善的趋势,非标业务规模持续压降,不良核销处置力度逐渐加大,不良认定逐渐趋于严格,随着历史包袱的不断出清,叠加公司战略落地的持续深化,预计公司未来盈利质量会逐步改善。

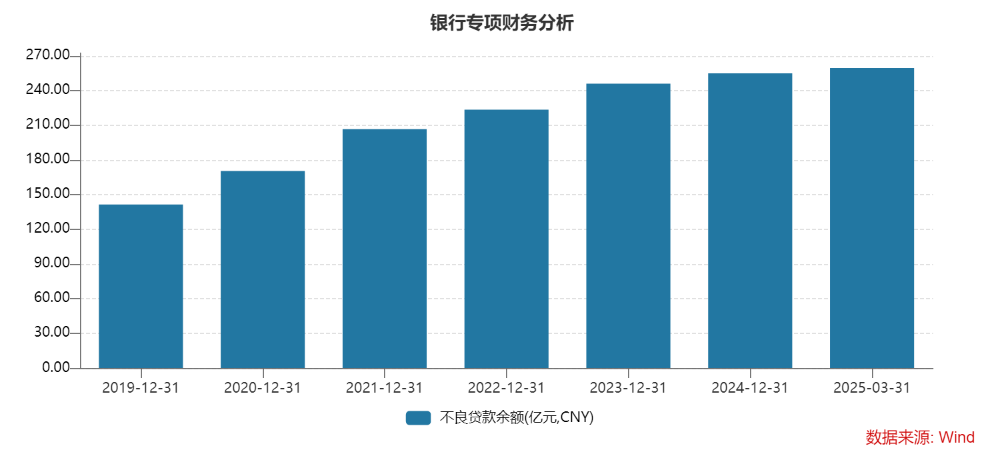

即便加大处置力度,使得不良贷款率降至1.38%,但浙商银行的不良贷款余额仍在不断攀升。

2024年,浙商银行的资产总额达到3.33万亿元,较2023年末增长5.78%。其中,发放贷款和垫款总额1.86万亿元,较2023年末增长8.21%;不良贷款为254.94亿元,比2023年末增加8.98亿元。

数据显示,2019-2024年末,浙商银行的不良贷款余额分别为141.47亿元、170.45亿元、206.67亿元、223.53亿元、245.96亿元、254.94亿元。到了2025年一季度末,该行的不良贷款余额升至259.55亿元。

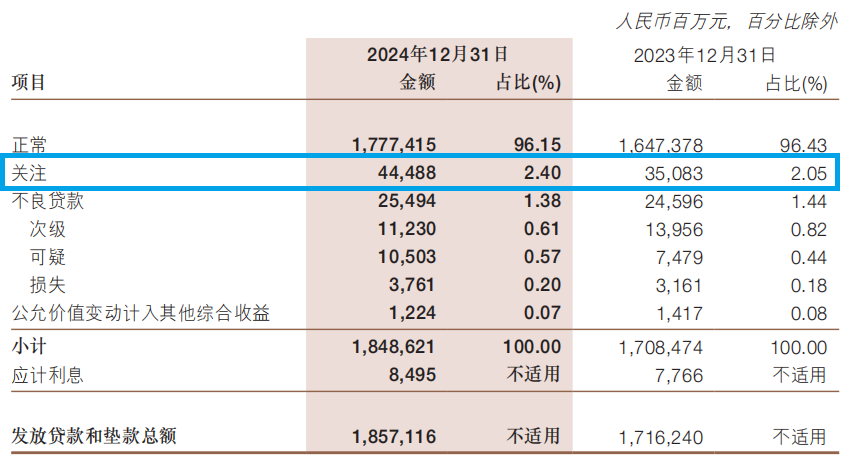

除去不良贷款余额持续攀升以外,浙商银行2024年年报还揭开另一幅图景:关注类贷款激增94.05亿元至444.88亿元,占贷款比例从2.05%升至2.40%;逾期贷款增长57.25亿元至335.11亿元,其中“90天以上逾期贷款”为211.12亿元,较2023年末增加15.97亿元。

图片来源于浙商银行2024年年报

为何花了如此大的力气处置不良贷款,但不良贷款余额、关注类贷款、逾期贷款还是在不断增长呢?为了了解更多详情,6月19日,源媒汇致函浙商银行,截至发稿尚未得到回复。

03

5个月收了9张罚单

除去业绩增长失速、不良贷款余额增加之外,浙商银行的行政罚单屡禁不止也是一个严重的问题。

2025年新年伊始,浙商银行上海分行就收到了一张1680万元天价罚单,涉及信贷业务不规范、虚增存贷款、员工行为异常、跨境贷款违规等问题。而这仅是冰山一角。

源媒汇统计发现,2025年1月至今,浙商银行下属分行共计收到9张罚单,分别来自央行、外汇管理局和金融监管局,涉及浙商银行重庆分行、惠州分行、常州分行、珠海分行、杭州分行、滨海新区分行和上海分行,其中重庆分行、常州分行连续出现两次被处罚的情况。

浙商银行上述9张罚单(不包括个人处罚)的累计罚金约2160万元,违规行为从重庆分行的“存贷挂钩”蔓延至杭州分行的“签订空白合同”,而浙商银行2024年全年14张罚单(不包括个人处罚)的累计处罚金额才918万元。

算下来,浙商银行今年前5个月的罚款金额,就已经是去年全年的2.35倍。

这些违规行为,不仅暴露出浙商银行在内控合规方面的问题,侧面也反映出该行管理层变动带来的不稳定性。

2023年2月,浙商银行原董事长沈仁康严重违纪违法;两个月后,浙商银行副行长及董事会秘书刘龙,以“出于个人职业规划的考虑”为由辞职,后被媒体曝出“失联”;2024年8月,有媒体曝出,浙商银行行长张荣森被带走调查。

2025年4月,新行长陈海强上任,浙商银行的管理架构变为“一正三副”,三名副行长分别是景峰、骆峰、林静然。

除了业绩不佳、高层动荡,浙商银行的一些股东也失去了耐心,开始进行减持。

截至2025年3月26日,山东省国际信托股份有限公司(下称“山东国际信托”)在减持计划期间累计减持浙商银行约1.95亿股,套现约5.59亿元;4月18日至5月19日,横店集团减持了2.42亿股浙商银行,套现约7.36亿元。

刚过二十周年的浙商银行,正值“弱冠之年”,对于董事长陆建强以及新行长陈海强来说,如何从内部管理入手,全面梳理和完善合规体系,或许比提升公司的业绩更为急迫。