来源 :浙商银行FICC2023-09-27

一、境内市场

1、市场情况

今日央行公开市场操作4150亿14天和2000亿7天逆回购,到期2050亿7天,总体净投放4120亿。经过昨日货币基金、现金理财的大量赎回,今天虽然也有一些抛售,但总体情绪已较昨日有所缓解,赎回高峰已过。尤其到尾盘时候,市场预期资金跨季后重回宽松,中短端债券下行明显(除存单),曲线走陡。IRS上表现更显著,1y约下行3.5bps,5y下行2bps。其他类型债券由于即将过节,成交清淡不少。

尽管近期短端的调整具有明显的季节性特点,且存在超调的可能性,但节前的提前下行是否也会消耗掉节后的空间?因为毕竟节前投放的大量OMO将会到期,并且货币政策的空间也随着汇率的压力变得越来越窄,下限似乎也挺清晰。具体节后走势可能也更需关注国庆出行、消费和即将公布的9月份数据。

2、全天表现

?????数据来源:同花顺

二、境外市场

1、央行动态

美国明尼阿波利斯联储主席卡什卡利(2023年FOMC投票权)认为,美联储有60%的可能性可以在合理的时间内将通胀率降至2%的目标水平而又不对经济造成严重损害。“在今年晚些时候潜在的再加息25个基点之后,FOMC将政策维持在这个水平足够长的时间,以使通胀率在合理的时间内回到目标水平,”卡什卡利谈到软着陆情境时说。“由于我们在抗击通胀方面取得的实际进展,以及劳动力市场的实际表现,今天我认为这种结果的可能性为60%。”卡什卡利在上次FOMC会议后发布的点阵图中预测今年还有一次加息。

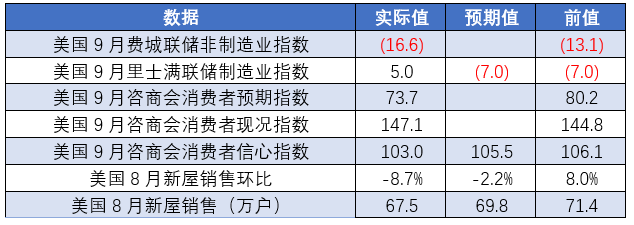

2、重要数据公布情况

费城非制造业指数下跌,但新订单指数从-16升至-9.2,未完成订单指数从-0.9降至-8.2,下跌主要是销售指数从-5.7降至-10.7引起的。说明非制造业方面的需求和相关生产力仍然是不匹配的。里士满的制造业指数也是有了显著的上升,经济仍然在向上的通道中。但由于高利率状态,新屋销售环比下降较快,且新屋销售户数也有明显下降,可能会给通胀方面带来一些缓解。

3、市场情况

由于美国的财政情况,可能会导致美国联邦政府部分机构本周末开始“关门”,

就业率和通货膨胀率等重要经济数据也有可能将推迟发布。这会让美国联邦储备委员会的决策者、投资者、企业和普通美国人在做经济关键决策时陷入“盲人摸象”的状态。这一消息可能对市场有所刺激,导致美股似乎有见顶回落之势,三大股指跌超1%,创近4个月新低,10年美债收益率从高位4.56%附近回落至4.5%,但晚间又很快反弹,并继续高位震荡。在目前的位置上,多头可能基本上都被干趴下了,虽然绝对点位上可以说长期来看具有吸引力,但若持续“longer”策略,似乎也没有机构能够扛得起。大部分都是抱着打一枪就跑的心态,这可能也是即使股市走弱也不妨碍美债收益率不停创新高的原因之一。

另外今日凌晨拍卖了2年期美债480亿美元,中标利率5.085%,略低于二级水平,但投标/认购比例较上次有所降低至2.73。市场对短期限的定价可能更充分,而对未来高利率持续时间越来越没有把握,导致曲线也持续走陡。9月以来2*10y债券曲线从-75bp左右走陡至-55bp。这种情况如果没有外力打破的情况下可能还会持续一阵子。