来源 :浙商银行FICC2023-07-20

年初至今,国债各期限收益率已下行至去年低点水平,信用债券收益率同样呈现单边下行势头,市场已有“信用债券回归去年10月低点”的呼声。信用一级市场持续火爆、全场倍数4倍以上的单券频频出现,信用二级市场买盘卖盘力量失衡、江浙地区优质城投ofr寥寥无几,属实有信用债券重回低点的情绪轰头。重回低点究竟是事实如此还是情绪轰头?信用债券收益率的修复程度有哪些影响因素?笔者将以信用债券收益率为基础,通过主体资质、债券期限的角度,简单探讨修复情况与影响因素。

截至当前,各期限国债均已贴近去年低点水平,10年期国债到期收益率已接近2.60%低点位置,1年期国债到期收益率达到1.80%以下位置。

图1:1年期/3年期/5年期/10年期中国国债到期收益率走势

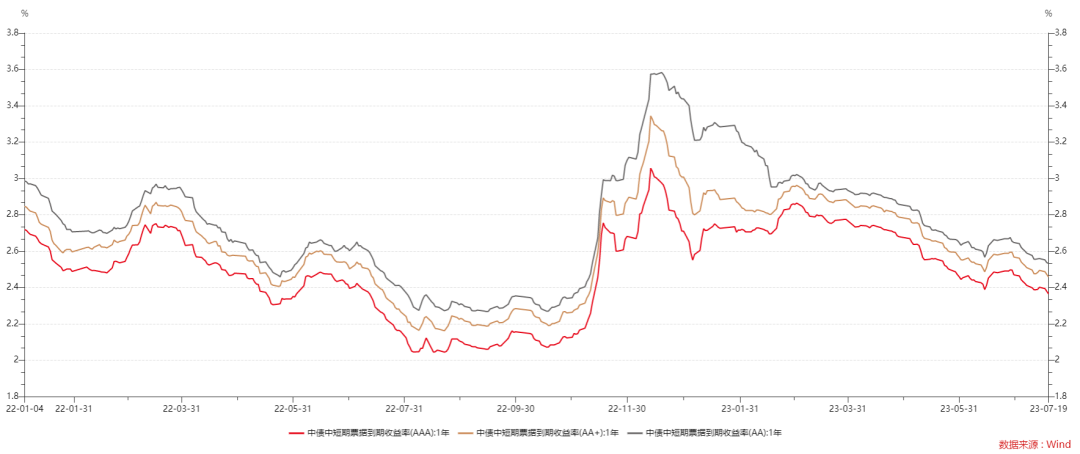

一年期城投债券收益率离去年10月的收益率水平尚有距离,主体资质对一年期城投债券修复影响不大,差值均在30-40bp左右,AAA级与AA+级、AA+级与AA级的利差均维持在10bp左右。

图2:AAA级、AA+级和AA级1年期信用债券到期收益率走势

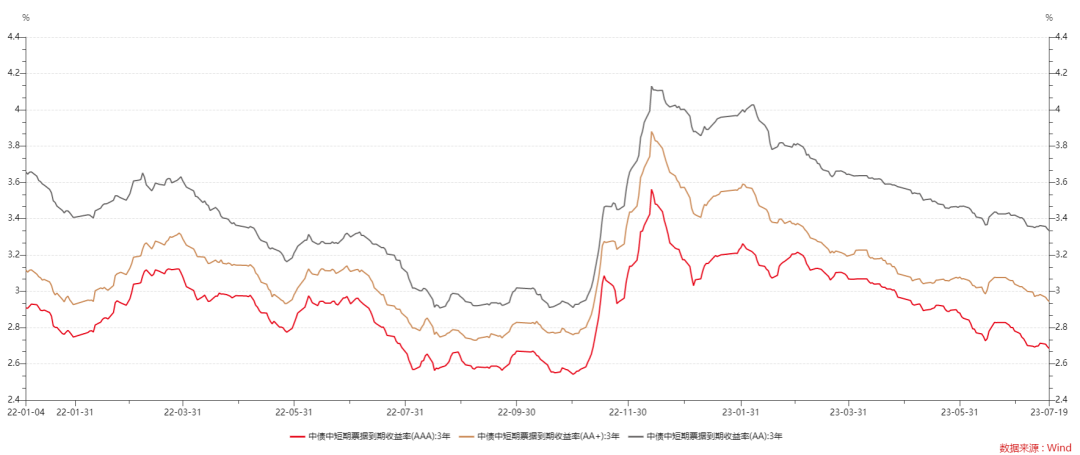

三年期城投债券收益率根据债券主体资质呈现差异化,总体在10-40bp间不等。AAA级债券贴近去年10月低点,差值在10bp左右;AA+级城投债券贴近去年6月位置,距去年10月低点差值在20bp左右;AA级城投债券较AA+级债券的修复程度更低,距离去年10月低点差值有近40bp。三年期城投债券的修复程度与发债主体资质呈现正相关性。

图3:AAA级、AA+级和AA级3年期信用债券到期收益率走势

总体来看,各期限、各资质信用债券收益率均未回归至去年10月低点水平,“回归低点”并非属实,一年期信用债券修复较弱,三年期信用债券分化严重。笔者认为,上述现象主要为三大因素所致。

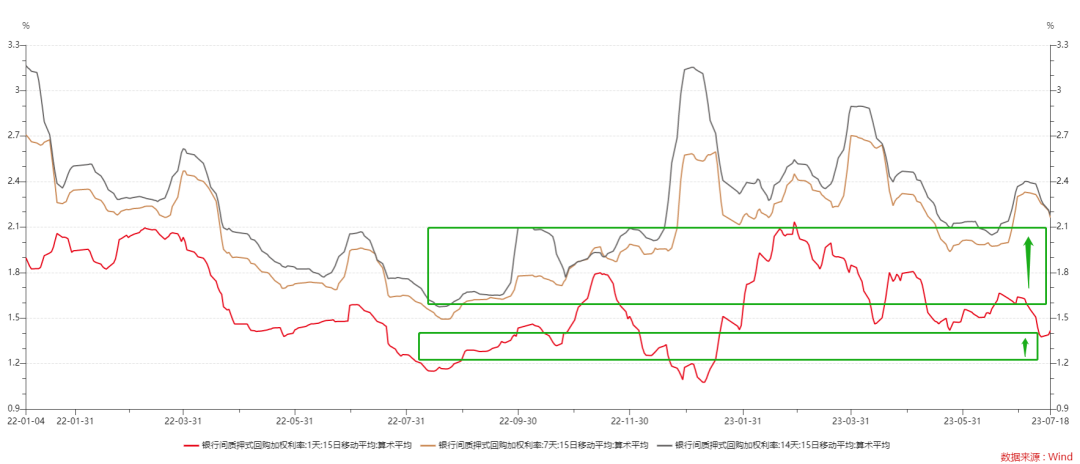

1.资金中枢较去年债券利率低点有所上行,压缩短端信用债券的修复空间。资金利率是短端信用债券定价的重要因素,R001较去年低点走高约20bp,R007、R014较去年低点走高约30bp,资金中枢整体上移,一定程度限制了短端信用债券修复空间。

图4:R001、R007、R014加权利率走势

2.银行理财规模尚未达到去年水平,从需求角度出发,信用债券整体修复还欠火候。2022年前三季度银行理财规模持续扩增,截至10月存量规模一路攀升至30.3万亿元,去年11月中旬理财赎回潮冲击导致存量规模迅速下滑,直至今年4月才有所企稳并缓步上升,2023年6月末银行理财存量规模约25.8万亿元,相较去年高点仍有高达4.5万亿元的差额。与信用债市场高度相关的现金管理类产品、纯固收类产品亦未恢复至去年10月水平。2023年6月末现金管理类产品存续规模约7.35万亿元,较去年峰值降低约1.47亿元,降幅高达16.7%;纯固收类产品存续规模约3.05万亿元,较去年最高点降低约0.25万亿元,降低约7.45%。

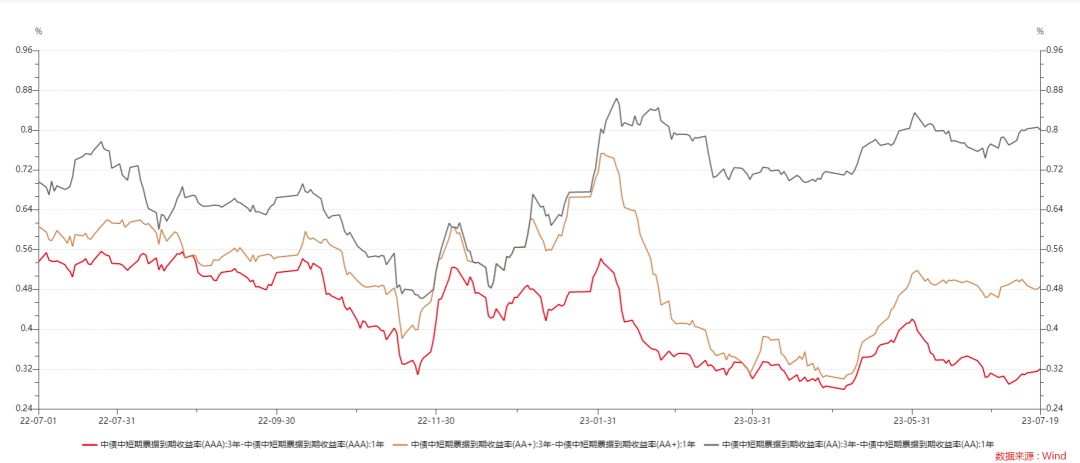

3.在利率下行阶段,受拉长久期与资质下沉等投资者行为影响,信用债券修复呈现分化。三年期信用债券的修复程度与主体资质呈现正相关性,主要受拉长久期策略影响:市场投资者优先选择中高评级债券拉长久期,对于弱资质城投债券仍偏谨慎,导致中高评级长期限信用债券修复程度较高,从期限利差修复程度亦可侧面印证;一年期信用债券的修复程度与主体资质相关度较低,主要受资质下沉策略影响:市场投资者在弱复苏的宏观环境下,通过下沉短端债券资质挖掘绝对收益率,各资质短期限信用债券的修复幅度更趋一致性。

图5:AAA级、AA+级和AA级3年期与1年期信用债券信用利差走势

“浙商银行FICC”由浙商银行金融市场部主办,涵盖固收、信用、量化、外汇、贵金属与大宗商品等多条线业务的市场研究与政策解读,致力于打造学术性与趣味性兼具的业务交流平台。