激进的放贷风格似乎要改变了。5月4日,浙商银行(601916.SH)发布了调整人民币存款挂牌利率公告,调整后的三年期年利率从3%降至2.9%;五年期从3.25%降至2.95%。

打响了股份制银行下调存款利率“第一枪”的浙商银行,也被外界解读为陆建强再次当选董事长,要开始对不断攀升的贷款总额踩“刹车”的信号。

众所周知,银行业是通过吸收存款再放贷来获取利息差收入。下调存款利率无疑会增加股份制银行的吸储难度,从而间接影响到今后的放贷规模。

一季报显示,截至3月末,浙商银行总资产为2.75万亿,贷款余额为1.59万亿,较去年末增长4.57%,存款余额为1.71万亿,较去年末增长1.7%。贷款增速明显高于存款增速,达了2.7倍。

与之对应的存贷比高达0.933,同城的杭州银行(600926.sh)存贷比仅为0.75,同样,在同等规模股份制行中,浙商银行的存贷比依然处于高位。

4月25日,在浙商银行第六届董事会第二次临时会议上,陆建强先生再次被选为第六届董事会董事长。

2022年2月份,第一次被当选为董事长的陆建强,却因任职资格未获监管核准为由,被行长张荣森“一肩挑”,代理了董事长。

2022年,浙商银行不良贷款率五年来实现首降。不过,也被外界质疑陷入不良贷款率下降迷局,因为去年的不良贷款余额与贷款余额均同比增长,且后者增速远高于前者。

这意味着,在张荣森“一肩挑”的一年中,靠增加放贷总额稀释不良贷款率的做法,在陆建强再次当选为董事长后或将终结,本次下调存款利率就是一个明显的信号。

不良率下降或有“乾坤”

自2022年1月,浙商银行原董事长沈仁康被辞后,时任副行长的经济学博士张荣森接棒行长,带领新一批高管走向新阶段已满一年。

公开资料显示,张荣森,1968年10月出生,毕业于中国人民大学经济史专业,获经济学博士学位,金融从业经验颇丰,在民生银行、广发银行、江苏银行均有任职,拥有逾17年的银行业工作经验。

尽管张行长新官上任,但在短时间内,也难以解决不良资产的问题。只能从构成不良贷款率的分子分母上想办法了,也就有了不良贷款率下降的同时,不良贷款余额则在增加的情况。

年报显示,截至2022年末,不良贷款总额223.53亿元,比上年末增加16.86亿元,同比增长7.5%;对应的不良贷款率降至1.47%,比上年末下降0.06个百分点。

但大规模放贷,冲淡现有不良贷款余额所占比率的做法。也被投资者戏称为“张氏创新法”。

通常情况下,不良贷款率下降是不良贷款实际减少所致。这种情况就是来自于分子不良贷款余额的减少,作为分母的发放贷款和垫款总额的增加或不变。

不过,还有另一种较极端的情况,就是分子分母同时增加,且分子增加额小于分母增加额时的不良贷款率下降,而不是真正的不良贷款余额的下降。浙商银行五年首降则属于这一较极端情况。

根据年报,2022年浙商银行不良贷款总额223.53亿元,比上年末增加16.86亿元,同比增长7.5%;发放贷款和垫款总额1.53万亿元,较上年末增加1800亿元,同比增长13.33%,名列全国性股份行第一名。

值得注意的,浙商银行发放贷款和垫款余额13.33%的增长率,接近7.5%的不良贷款余额增长率的一倍。

按浙商银行年报披露的不良贷款率计算的公式,是不良贷款总额与发放贷款和垫款总额的比例。

可见,浙商银行在其年报中强调,不良贷款率实现5年来的首次下降,也不是真实的不良贷款总额的下降,而来自于去年贷款总额的多幅增加拉低了不良贷款率所致。

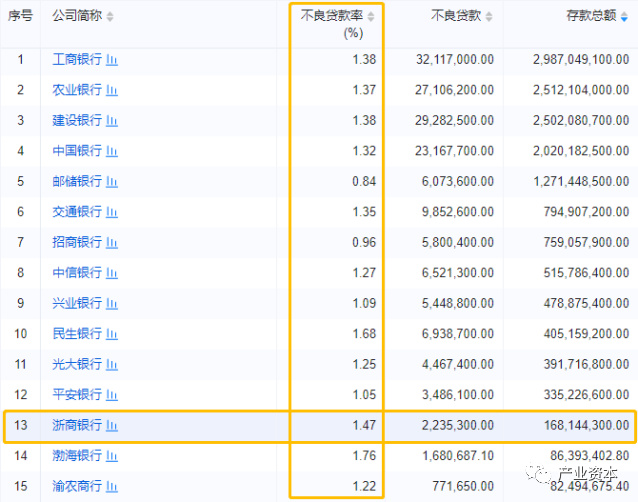

Wind数据显示,截至3月31日,在存款总额规模前十五的银行中,浙商银行的不良贷款率名列第三。

与此同时,浙商银行2022年不良贷款增长了16.86亿元,由2021年的206.67亿元,增长至223.53亿元;同比增长8.16%。这样的增速在股份制银行中排名第四。

到今年一季度,浙商银行的不良贷款余额依然在增长,截至3月末,公司的不良贷款余额为229.07亿元,较2022年末增加5.54亿元,增长2.48%。

事实上,伴随浙商银行加大放款速度的是,放贷水平非常不“经济”。

据Wind数据统计,浙商银行一季度净息差1.84%,净利差1.91%;这两项主要用于衡量银行盈利的数据相比去年年底均有大幅下滑,2022年底分别为2.24%、2.02%。浙商银行并未给出说法。

不仅如此,与浙商银行所宣传的“资产质量趋势向好”所不同的是,浙商银行依旧乐于对房地产客户发放贷款。

数据显示,2022年浙商银行的“前十大贷款客户”列表中,房地产占了五席之多,总贷款数达到181.09亿元,比2021年的112.38亿元增长了68.71亿元。

而且,2021年末,浙商银行房地产业不良贷款金额10.52亿元,不良率0.62%;2022年末房地产业不良贷款27.70亿元,不良率1.66%;

值得一提是,浙商银行放贷冲动仍有加大之势,年报披露,2022年浙商银行各项贷款增速列全国性股份行第一。到了今年一季度,截至3月末,浙商银行总资产为2.75万亿,贷款余额为1.59万亿,较去年末增长4.57%,存款余额为1.71万亿,较去年末增长1.7%。贷款增速明显高于存款增速,达了2.7倍。

与之对应的存贷比高达0.933,同城的杭州银行(600926.sh)存贷比仅为0.75,同样,在同等规模股份制行中,浙商银行的存贷比依然处于高位。

从这个角度看,4月25日再次当选为董事长的陆建强,上任仅十天就打响了股份制行下调存款利率的“第一枪”。

众所周知,银行业是通过吸收存款再放贷来获取利息差收入。下调存款利率无疑会增加股份制银行的吸储难度,从而间接影响到今后的放贷规模。

数据显示,一季度末浙商银行存贷款差仅为1200亿元。若下调利率后,浙商银行吸收的存款下降,很难维持住一季度的放贷增速。

或许,这就是陆建强要改变过去激进放贷的信号,也是破解不良贷款率下降“迷局”的有效方法。

沈系高管团队大多撤离

近一年多来,浙商银行的高管离职就没停止过,或多或少与沈仁康去职和被查有些许的关联。

今年2月,据浙江省纪委监委消息,浙商银行股份有限公司原党委书记、董事长沈仁康涉嫌严重违纪违法,正在接受浙江省纪委监委纪律审查和监察调查。

目前,这一调查尚未有进一步结果。

浙商银行的高管离职潮是2021年下半年开始的。巧合的是,这段时间正是张荣森就任行长前后。

2021年6月,在浙商银行任职17年零2个月的前任行长徐仁艳离职。他曾在2018年4月-2021年6月担任行长。同年9月,媒体报道他出任了度小满公司副总裁,负责供应链金融科技业务,并兼任度小满供应链科技有限公司董事长。

同日,浙商银行副行长徐蔓萱、副行长及首席风险官刘贵山请辞,辞职原因均为“工作安排”。

随后,公司监事会迎来一波换血,监事长于建强、职工监事王成良纷纷离职。

到2022年1月11日,董事长沈仁康辞去公司执行董事、董事长、战略委员会主任委员及普惠金融发展委员会主任委员职务。1月12日,浙商银行发布《关于党委书记、董事长变更的提示性公告》,称陆建强担任浙商银行党委委员、书记,并提名任董事、董事长。

2022年2月18日晚间,浙商银行发布公告称,副行长吴建伟先生及行长助理盛宏清先生因个人原因辞职。

同时,公司监事会又有两人辞职。

同年6月30日,浙商银行收到程惠芳提交的辞职报告。程惠芳因6年任期届满辞去外部监事、监事会提名委员会主任委员及委员职务,辞职后不再担任任何职务。

同年8月24日,浙商银行收到潘建华提交的辞职报告。潘建华因工作需要辞去公司股东监事、监事会提名委员会委员职务。

到今年,浙商银行董、监、高的离职潮仍未停息。

今年4月28日,浙商银行公告,刘龙因个人职业规划安排,辞去公司副行长、董事会秘书和公司秘书职务。

5月4日,浙商银行发布公告称,潘华枫因内部岗位调整需要辞去公司职工监事职务。

据Wind数据统计,2021年6月-2023年5月,浙商银行董监高共发生人员变动39起,变动频率自上市以来最高。

从目前采取策略和行动上,随着沈仁康时代的谢幕,陆建强治理下的浙商银行或将走上良性的运行轨道,开启新的高质量发展篇章。