来源 :泰度煤炭2025-10-28

2025年10月28日

总览

投资评级:推荐

维持评级

一、事件概述

2025年10月27日,公司发布了2025年第三季度报告。2025年前三季度,公司实现营业收入1105.8亿元,同比下降21.2%;中国会计准则下归母净利润为124.8亿元,同比下降14.6%,国际会计准则下归母净利润为111.8亿元,同比下降28.5%;扣非归母净利润为123.9亿元,同比下降14.1%。

二、分析与判断

? 25Q3归母净利润环比显著提升。

25Q3,公司实现营业收入361.5亿元,同比下降23.8%、环比上升0.3%;中国会计准则下归母净利润为47.8亿元,同比下降1.0%、环比上升28.3%,国际会计准则下归母净利润为38.6亿元,同比下降21.9%、环比上升15.7%;扣非归母净利润为47.4亿元,同比下降0.7%,环比上升27.6%。

? 25Q3煤价环比改善,成本管控表现优秀。

1)产销量:25Q3,商品煤产量为3424万吨,同比-4.4%、环比+0.7%,自产商品煤销量为3434万吨,同比+0.4%、环比-0.3%,其中,动力煤/炼焦煤销量分别为3183/251万吨,同比+1.5%/-11.3%、环比-0.7%/+5.0%。2)价格和成本:25Q3,公司自产商品煤综合价格为482元/吨,同比-11.5%、环比+7.5%,其中,动力煤/炼焦煤价格分别为442/993元/吨,同比-9.4%/-15.6%、环比+5.4%/+17.7%;自产商品煤成本为247元/吨,同比-9.9%、环比-3.6%。3)盈利能力:25Q3,公司自产商品煤毛利为235元/吨,毛利率为48.7%,同比-0.9pct、环比+5.9pct。

? 25Q3聚烯烃产量环比提升,成本环比改善。25Q3,聚烯烃/尿素/甲醇/硝铵产量为32.3/54.8/49.6/12.6万吨,环比+11.8%/+5.8%/+6.0%/-18.2%;价格分别为6274/1725/1731/1634元/吨,环比-2.8%/-4.6%/-0.7%/-14.2%;单位成本5957/1192/1199/1540元/吨,环比-17.2%/-6.5%/+1.6%/+18.4%;吨毛利分别为317/534/532/94元/吨,环比扭亏为盈/-0.1%/-5.5%/-84.5%。其中,聚烯烃产量和成本波动较大主因Q2烯烃装置大修影响环比基数。

? 将以1.15亿元收购新能源公司30%股权,该公司由中煤集团间接持股21.46%。

10月27日,全资子公司平朔集团与平朔发展公司订立股权转让协议,平朔集团将收购平朔发展公司持有的新能源公司30%股权,收购对价为1.15亿元,收购完成后,新能源公司将成为中煤能源的间接全资附属公司。其中,平朔发展公司的股东为中煤集团和平朔集团,分别持股71.54%、28.46%,即中煤集团此前间接持有新能源公司21.46%的股权。新能源公司2024年实现税后利润0.06亿元、2025年前8月实现税后利润0.11亿元。

三、投资建议

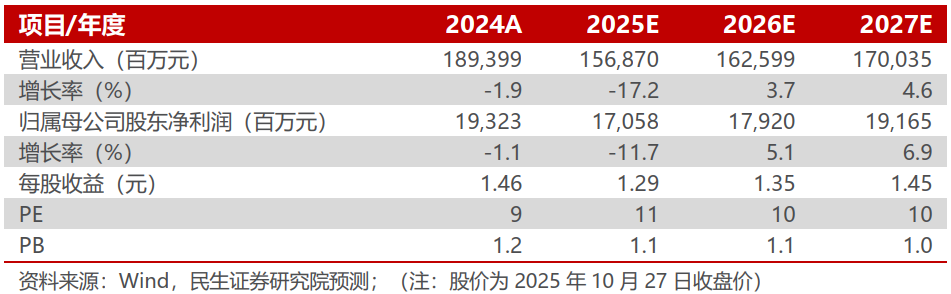

公司煤炭主业具备内部和外部的延展性,叠加高长协特点保障盈利稳步提升;且煤化一体的协同模式有助于提高估值。我们预计2025~2027年公司将实现归母净利润170.58/179.20/191.65亿元,对应EPS分别为1.29/1.35/1.45元/股,对应2025年10月27日收盘价的PE分别为11/10/10倍,维持“推荐”评级。

四、风险提示

煤炭、煤化工产品价格大幅下滑;煤矿投产进度不及预期;计提大额减值。

盈利预测与财务指标

公司财务报表数据预测汇总