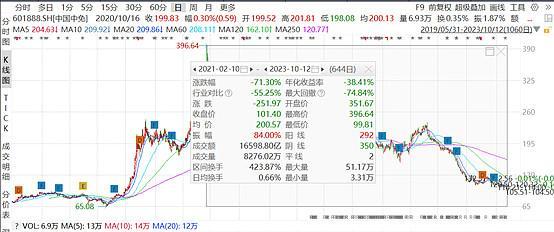

昔日的免税龙头,如今跌的让人厌烦,$中国中免(601888)从2020年的高点持续下跌,目前公司市值已经跌到2000亿左右,滚动市盈率在28倍左右。当前股价在100元左右徘徊,那么问题来了,中国中免现在进场合适吗?

一、近两年中国中免为何跌跌不休?

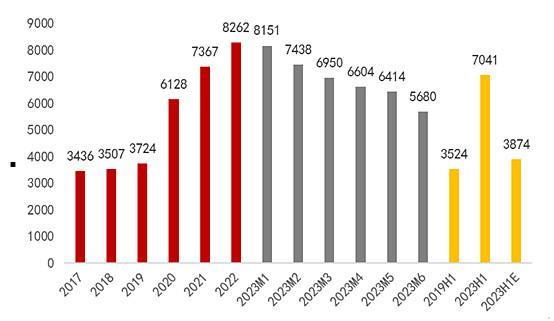

2017-2023M6 海南离岛免税人均消费金额(单位:元)

注:2023H1E 系以 2019H1 实际值乘 2020-2023 年通胀率计算得出。

当前市场部分观点基于2023年1月以来海南离岛免税人均消费金额逐月下滑认为海南免税消费有降级趋势,进而对离岛免税需求的可持续性产生不利影响。但事实真的是如此吗?2019 年-2022 年,海南离岛免税人均购物金额从 3,724 元增至 8,262 元,进入 2023 年该指标呈下降趋势,其中主要因素在于疫情期间普通游客出于国内出游硬性约束及出游安全考虑赴海南旅游行为大大减少,而代购群体的海南出游行为具备刚性,此外部分从事香港代购的代购人群转战海南代购市场。疫后,普通旅游人群在离岛客群中占比回升,使得离岛免税人均购物金额回落,虽然 2023年1-6月离岛免税人均消费金额从8,150元降至 5,680 元,但上半年整体相较于以2019年同期数据为基数、考虑通胀因素计算得出的预期值仍高出82%。但资本市场比较谨慎,北向资金持续流出,同时叠加人民币汇率贬值,出境游恢复情况不及预期,以及海南岛出游人数不及预期等多重因素叠加,中国中免下跌幅度较明显。

二、中国中免动态估值处于中枢偏下位置

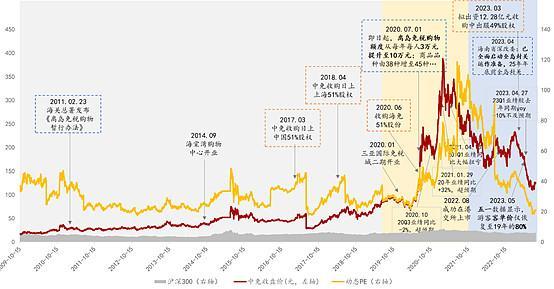

中国中免股价复盘:

2020年以前公司业绩主要受政策及增量项目拉动,估值中枢在 30X左右:2020年3月-2021年年末,消费回流叠加政策利好迎戴维斯双击:2020年初新冠疫情爆发,出入境受限,消费回流加速使得海南离岛免税整体受益,叠加当年7月离岛免税政策大幅放松,免税行业出现强β。

2020 年3月-2021年年末,公司股价期间涨幅近200%、最高涨幅超 400%,动态PE最高达119X。2022年公司业绩持续低于预期,叠加封关利空和消费力走弱担忧,业绩与估值双杀,股价持续下跌,海南疫情影响市场信心,此外2022H1业绩同比减少26%,公司股价开始下行。

2023年3月,公司公告2022年业绩同降47%、低于预期。2023年4月,全岛封关运作准备已全面启动。2023年五一数据显示游客客单价仅恢复至2019年的约80%,市场对消费力信心不足。多因素叠加下,公司股价期间跌幅达40%,动态PE下探至 25X左右。

回顾公司十余年股价走势,估值中枢在25-30X区间,近10年估值底部在20X左右。目前公司估值位于估值中枢偏下位置。

三、期待旅游旺季到来,中免业绩有望持续改善

进入10月,海南岛进入旅游旺季,中免营收有望持续改善,回顾旅游赛道个股业绩看,三季度报确实有亮眼表现。

中国中免于10月8日发布了2023年三季报业绩快报。快报显示,公司实现营业总收入508.37亿元,同比去年29.14%;实现净利润51.99亿元,同比去年12.33%。其中,第三季度实现营业收入149.79亿元,同比增长27.87%,实现归属于上市公司股东的净利润13.33亿元,同比增长93.19%。公司注重可持续性,追求规模和利润的均衡增长。2023年前三季度,公司主营业务毛利率持续修复,分别为 28.75% 32.47%、34.27%。

中国中免主营业务销售情况汇总:

中国中免表示,报告期内,公司营业收入同比增长近30%,主要原因是公司紧抓年初以来国内旅游市场明显复苏及国务院关于恢复和扩大消费的政策机遇,在继续深耕海南离岛免税市场的同时,积极推动北京、上海等重点机场出入境门店业务的恢复。

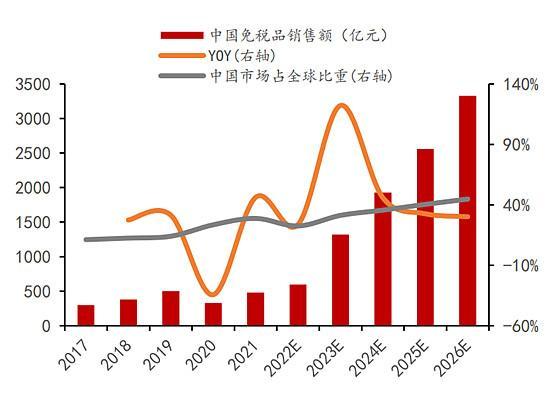

四、未来中国免税市场大有可为。

1、海南旅客数目稳健增长,驱动海南免税市场发展。

海南离岛旅客为我国免税业发展的重要推动力,2011年-2019年,海南旅客从3,001.3万人次增长至8,311.2万人次,CAGR 为 13.58%,2019 年-2021 年的 CAGR 则为-1.28%,跌幅较中国其他地区以及全球各地为低。为支持海南转型成自由贸易港,海南的运输基础设施迅速发展,加上海南成为游客休闲和购物目的地的吸引力与日俱增,预计2026年海南旅客将增长至 163.4 百万人次,成为带动海南旅游零售市场稳健增长的强大动力。

2、我国已经成为奢侈品消费大国,免税消费需求旺盛。

从需求端来看,消费者对免税品的需求来自于价格的比较优势、国内奢侈品消费的供给丰富度和购物体验。从供给端来看,免税运营商关注的是市场容量,中国中高端消费人群基数大、消费能力和意愿强,为了抢占庞大的中国市场、刺激并强化消费者的需求,供应商有动力提供更优惠的拿货成本,更多的品牌也有动力开设更多的门店,从而深化奢侈品的价格比较优势和供给丰富度,带给消费者更优惠的价格、更多样的供给和更极致的购物体验,拉动并加强消费回流。

做为中证旅游主题指数的第一大权重股,中国中免的走势与未来的成长空间对于该指数因素较大,如果投资人关注免税市场,同时兼顾旅游产业链的发展,可以关注旅游ETF(562510)的底部布局机会。

风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报信离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资干本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。