核心结论

● 公司是能源建设龙头,看好未来投资运营业务带来业绩增量,我们给予公司2026年18倍PE,对应目标价为3.96元/股,首次覆盖,给予“买入”评级。

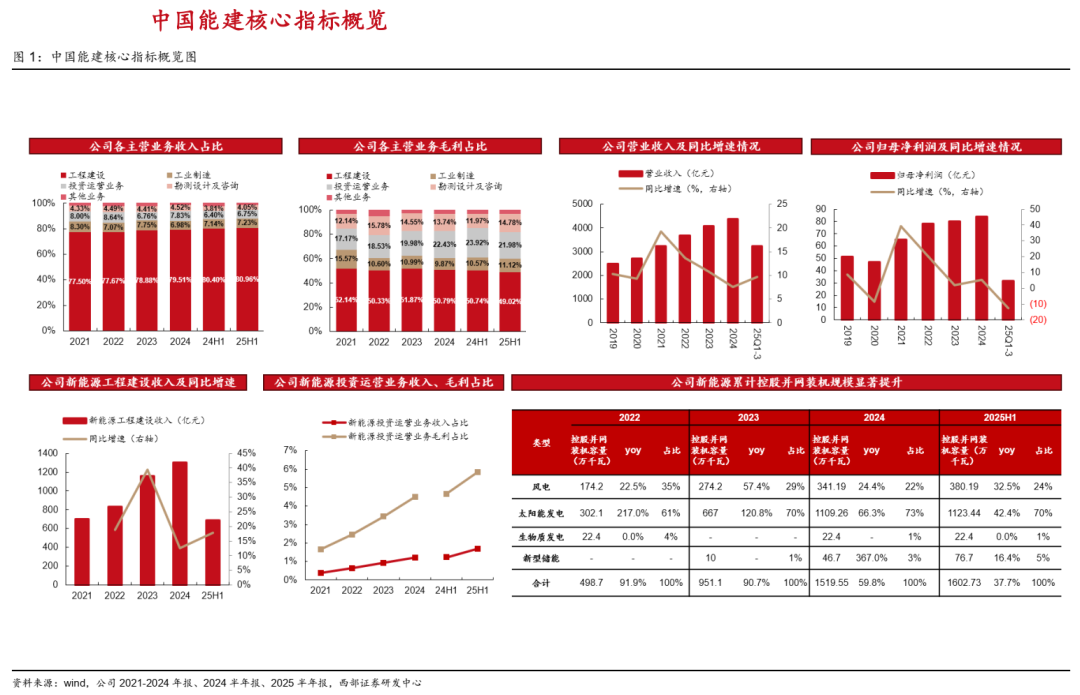

●国家能源电力建设排头兵,新能源投资运营占比持续提升。1)公司控股股东为能建集团(持股45.21%),实控人为国资委,国有资本为绝对主导,A+H股两地上市;公司以能源电力建设为核心主业形成完整产业链服务能力,在火电、水电、核电及清洁能源输电通道工程等设计施工领域市占率领先。2)业务结构持续优化,25全年新签订单中境外订单同比+9.1%、工程建设中新能源/城市建设/综合交通订单同比+6.7%/+20.2%/+52.8%。3)新能源业务向“投建营一体化+储能+氢能”纵深推进:公司控股新能源并网项目装机容量从22年末的498.7万千瓦提升至25年半年末的1602.73万千瓦,新能源投建营业务毛利率显著高于工程承包,叠加占比持续提升,推动利润结构优化。

● 构建氢能一体化发展格局,快速抢占市场。公司在吉林松原、甘肃兰州、内蒙古赤峰、内蒙古通辽、新疆乌鲁木齐、印尼巴淡岛、埃及、摩洛哥等国内外重点区域储备绿色氢氨醇、可持续航空燃料(SAF)等系列项目50余个。中能建松原氢能产业园(绿色氢氨醇一体化)项目是目前全球最大的绿色氢氨醇一体化项目。一期正式投产运行以来,项目绿氨产量累计突破万吨。项目投产即获得ISCC EU欧盟绿色认证证书,并签订全球首单绿氨远洋航运燃料销售合同,且实现了关键核心装备100%国产化。

● 业务规模稳步扩张、盈利稳健但阶段性承压。1)收入利润:19-24年收入、归母净利润复合年增长率达12.08%、10.43%,25年前三季度利润同比-12.43%,但扣非归母净利润角度同比-7.76%,降幅收窄,对比其他大建筑央企,整体经营质量较为稳定;2)盈利能力:25年前三季度毛利率下滑、减值损失率上升致净利率下降,期间费用管控良好。3)负债与现金流:资产负债率高位小幅提升,经营现金流呈现年度流入持续增加、季度改善特点。

●风险提示:投资风险、国际化经营风险、市场竞争风险。

投资要点

●关键假设

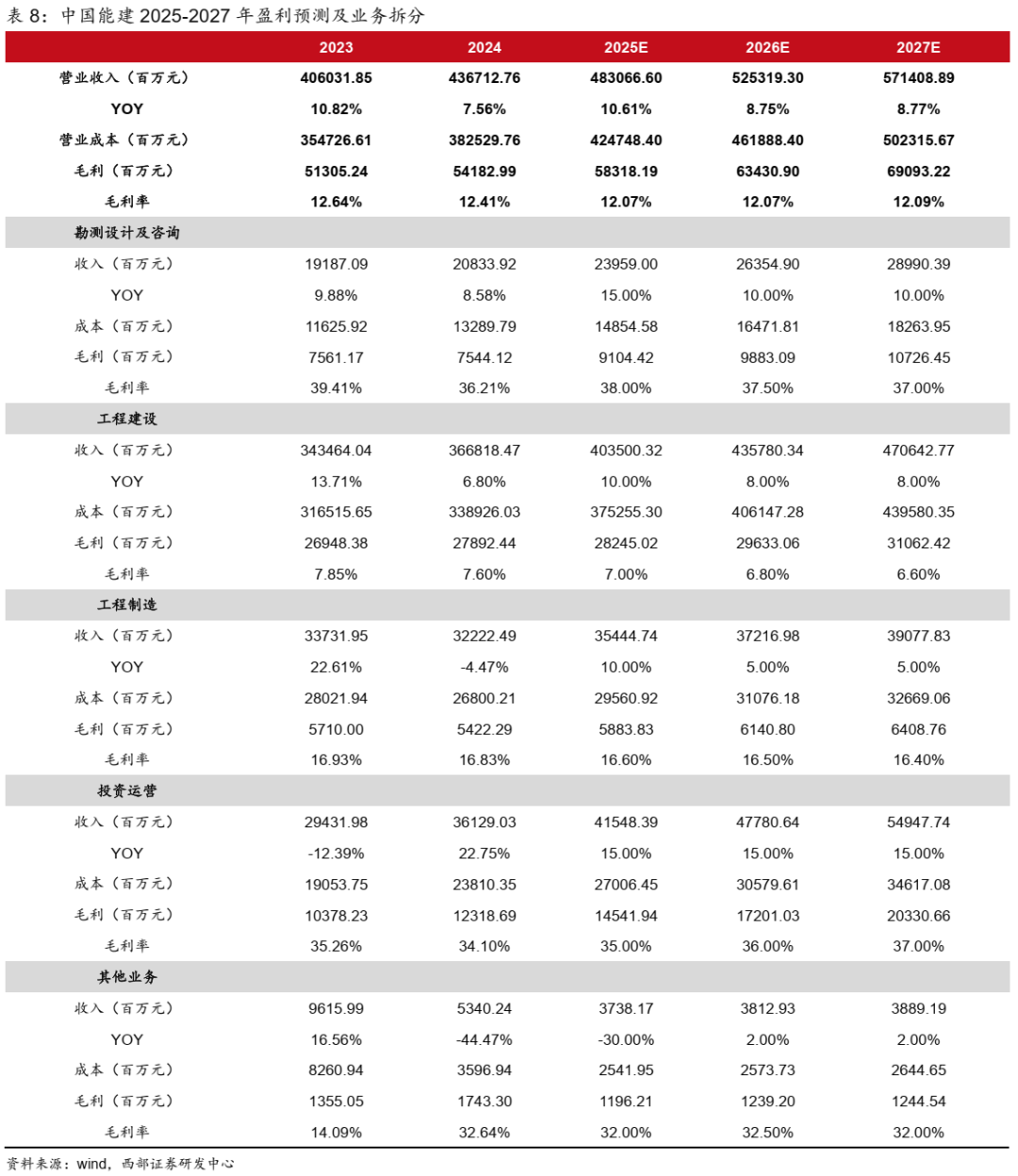

1)勘察设计及咨询:公司勘测设计及咨询业务主要包括能源电力及基础设施领域规划研究、咨询、评估、工程勘察、设计、监理、项目管理、行业标准规范编制等业务。2025年公司勘测设计及咨询新签订单同比增长32.66%,增势良好,我们预计2025-2027年该业务收入保持较快增长,分别同比增长15%、10%、10%。毛利率方面,公司在能源电力勘察设计技术上处于引领地位,我们预计2025-2027年毛利率保持较高水平但因行业竞争略有下滑,分别达到38%、37.5%、37%。综上,公司2025-2027年勘察设计及咨询业务收入分别为239.59、263.55、289.90亿元,毛利分别为91.04、98.83、107.26亿元。

2)工程建设:公司工程建设业务主要包括境内外电力、水利、绿色交通、绿色建筑、生态环保和其他工程建设业务。工程建设作为公司核心业务,大力推动绿色转型,在电力和大型基础设施领域具有较强的投建运一体化核心竞争力。2023-2025年公司工程建设业务分别同比增长20.91%、6.42%、5.60%,增速稳健,具备订单支撑。此外,2025H1工程建设业务收入同比增长10.31%,因此我们预计2025-2027年工程建设业务收入增速分别为10%、8%、8%。毛利率方面,过去几年公司工程建设毛利率有下滑趋势,我们预计因行业竞争等原因将继续有所下滑,2025-2027年该业务毛利率分别为7%、6.8%、6.6%。综上,公司2025-2027年工程建设业务收入分别为4035.00、4357.80、4706.43亿元,毛利分别为282.45、296.33、310.62亿元。

3)工业制造:公司工业制造业务主要包括建材、民用爆破及装备制造等业务。除2025年外,2023、2024年公司工业制造业务新签订单分别同比高速增长44.67%、134.45%,我们认为订单仍有支撑。此外,2025H1公司工业制造收入同比增长10.96%,我们预计2025-2027年工业制造业务收入增速分别为10%、5%、5%。毛利率方面,过去几年公司工程制造毛利率有下滑趋势,因建材行业竞争等原因我们预计2025-2027年该业务毛利率继续有所下滑,分别为16.6%、16.5%、16.4%。综上,公司2025-2027年工业制造业务收入分别为354.45、372.17、390.78亿元,毛利分别为58.84、61.41、64.09 亿元。

4)投资运营:公司投资运营业务主要包括电力、水利、生态环保、综合交通、房地产(新型城镇化)、产业金融等业务。公司致力于打造一流的能源一体化方案解决商、一流的基础设施投资商、一流的城市综合开发运营商,因此投资运营是公司主要的业务发展方向,我们预计2025-2027年投资运营业务收入将保持较快增长,增速分别为15%、15%、15%。毛利率方面,预计随着投资运营业务逐步成熟,毛利率将会逐步有所提升,2025-2027年分别为35%、36%、37%。综上,公司2025-2027年投资运营业务收入分别为415.48、477.81、549.48亿元,毛利分别为145.42、172.01、203.31亿元。

5)其他业务:公司其他业务包括软件与信息化服务、物流贸易、租赁和商务服务等业务,收入占比较小,2025H1公司其他业务收入同比下滑50.98%,我们认为2025全年其他业务将仍保持较大下滑,增速为-30%,经历2024、2025年的收入大幅下滑之后,2026-2027年其他业务收入预计基本稳住,保持稳健增长,增速分别为2%、2%。毛利率方面,预计维持2024年水平略有波动,2025-2027年其他业务毛利率分别为32%、32.5%、32%。综上,公司2025-2027年其他业务收入分别为37.38、38.13、38.89亿元,毛利分别为11.96、12.39、12.45亿元。

● 区别于市场的观点

市场普遍将中国能建看作建筑工程板块标的,认为建筑行业进入下行期,公司增长动力不足,我们认为:

1、公司是能源建设领军者,国家能源投资仍有空间,尤其新能源仍然是大趋势;

2、公司投资运营业务逐步进入成熟期,尤其新能源、电力方面的运营,有望贡献可观利润增量。

●股价上涨催化剂

1、政策层面,双碳政策再次得到强调;

2、公司层面,绿色能源、新能源等投资运营业务进入稳定运营期,贡献可预期的收入利润。

●估值与目标价

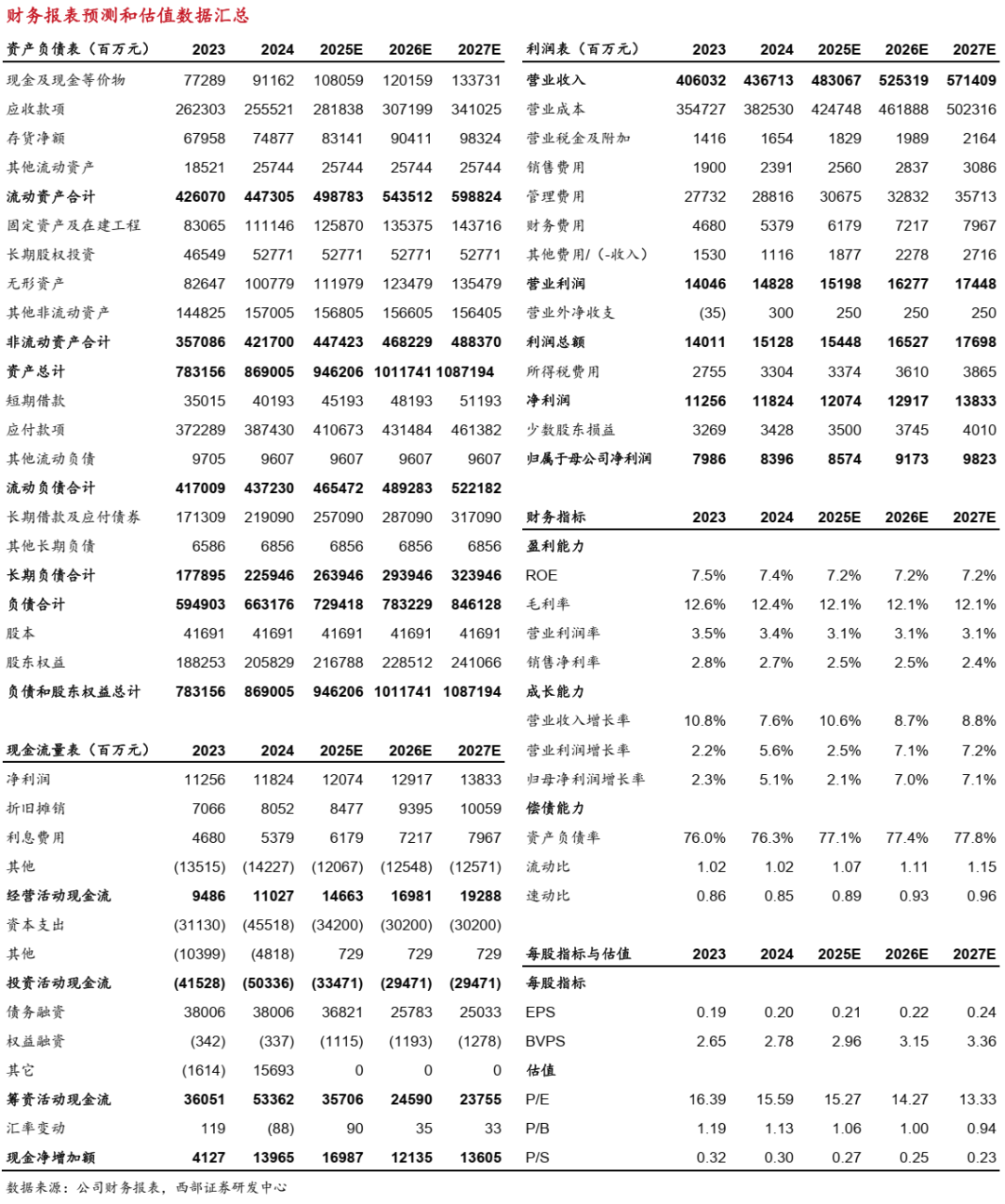

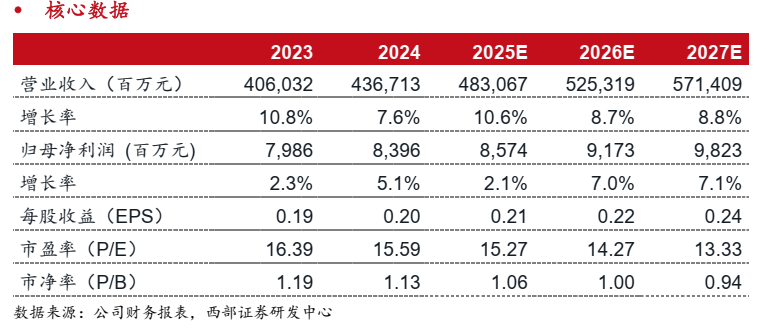

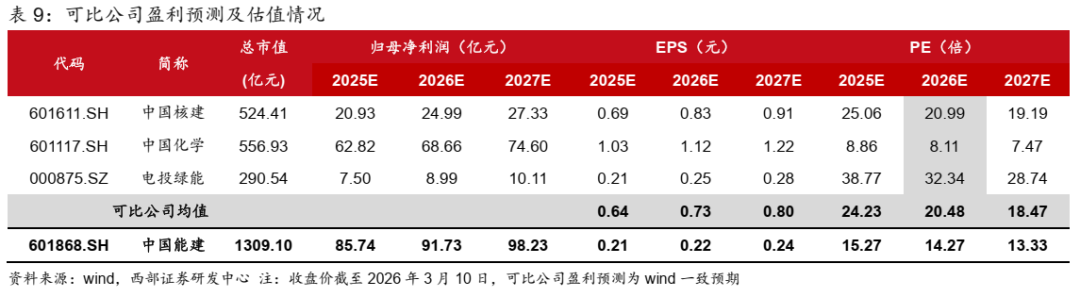

我们预计2025-2027年,公司营业收入分别为4830.67、5253.19、5714.09亿元,增速分别为10.61%、8.75%、8.77%;归母净利润分别为85.74、91.73、98.23亿元,增速分别为2.11%、6.99%、7.08%。我们选取中国核建、中国化学(与公司同为大建筑央企,且与公司类似,均为偏专业领域的建设龙头)、及电投绿能(同样为央企,且主要业务涉及新能源、综合智慧能源、氢能及火电、供热、生物质能、电站服务等领域,与公司电力投资运营业务类似)为可比公司,2026年可比公司平均PE估值为20.48倍。公司是能源建设龙头,看好未来投资运营业务带来业绩增量,我们给予公司2026年18倍PE,对应目标价为3.96元/股,首次覆盖,给予“买入”评级。

报告正文

一、全球能源基建龙头,核心领域绝对主导

1.1 公司简介:能源建设全产业链服务商,历史积淀深厚

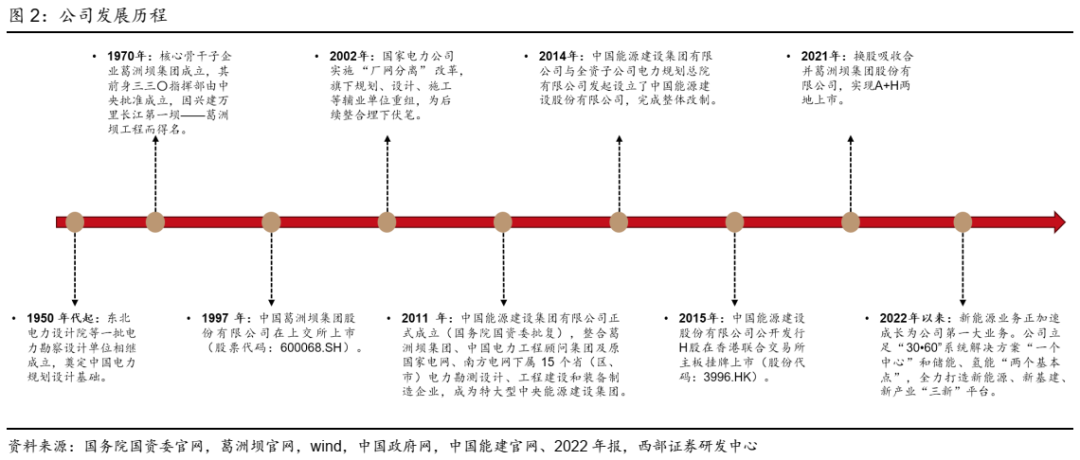

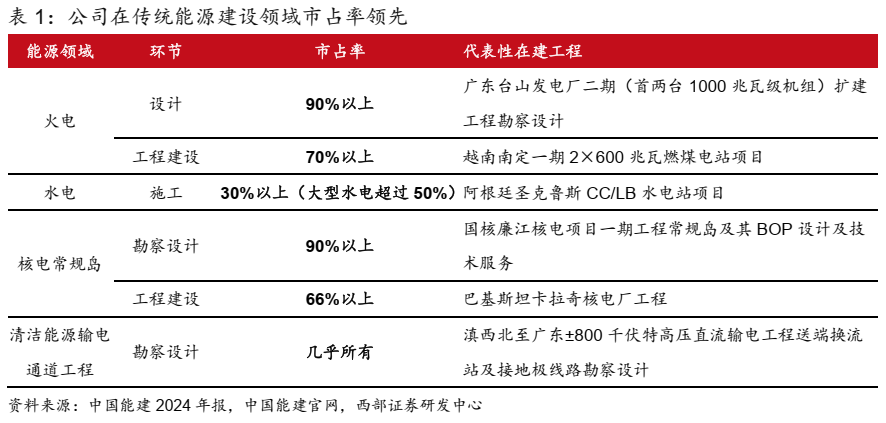

● 国家能源电力建设排头兵,A+H两地上市。公司是一家为中国乃至全球能源电力、基础设施等行业提供整体解决方案、全产业链服务的综合性特大型集团公司,具有集规划咨询、评估评审、勘察设计、工程建设及管理、运行维护和投资运营、技术服务、装备制造、建筑材料为一体的完整产业链。传统能源建设领域,完成国内90%以上的火电设计业务、承担国内70%以上的火电工程建设、水电工程领域施工市场份额超过30%(大型水电超过50%),承担国内已投运核电90%以上常规岛勘察设计、66%以上常规岛工程建设和几乎所有大型清洁能源输电通道工程的勘察设计任务;公司连续12年进入世界500强,在ENR全球工程设计公司150强、国际工程设计公司225强、全球承包商250强和国际承包商250强排名中位居前列。历史沿革方面,公司成立于2014年,由中国能建集团与其全资子公司电力规划总院共同发起设立,2015年首次公开发行H股并在香港联交所主板挂牌上市(股票代码:03996.HK),2021年通过换股吸收合并葛洲坝完成A股整体上市(股票代码:601868.SH),打造A+H股资本平台,有利于融资渠道拓展与市值管理。

1.2 股权结构:控股股东为中国能源建设集团,实控人为国资委

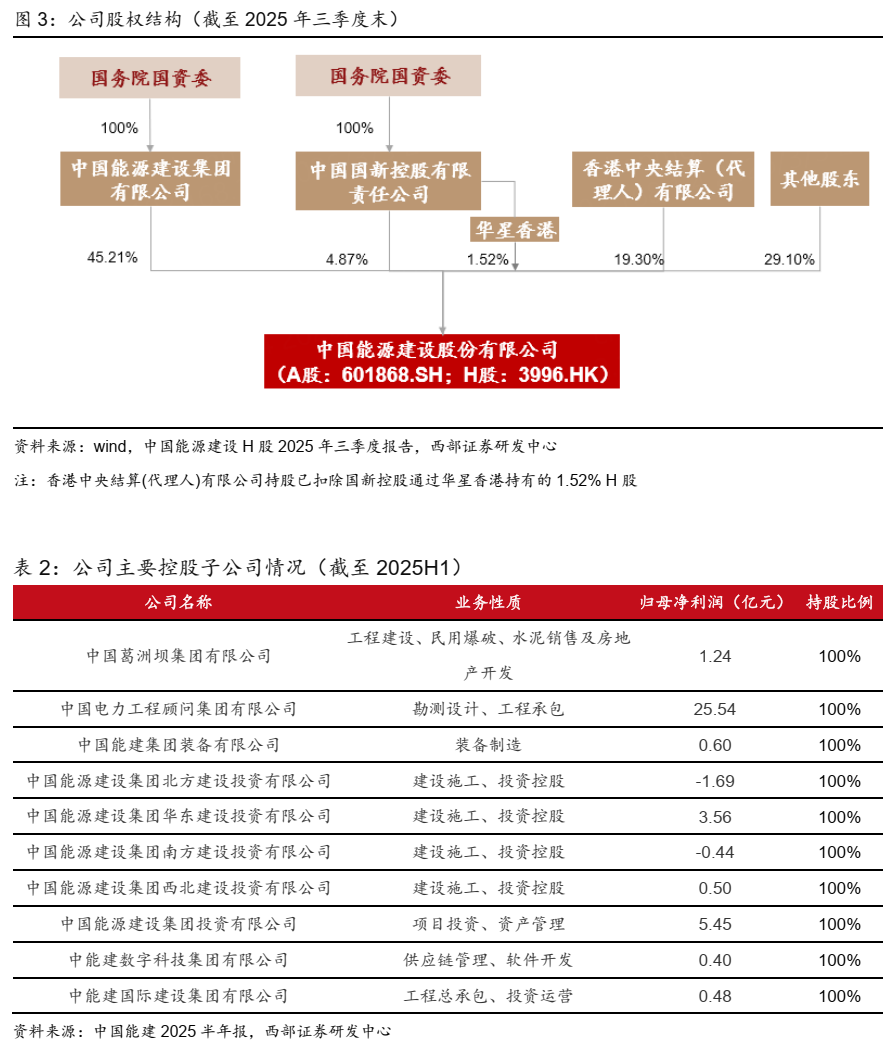

● 国有资本为绝对主导,吸收合并葛洲坝后股权结构集中、潜在同业竞争和治理链条显著优化。截至2025年三季度末,公司控股股东为中国能源建设集团有限公司(能建集团),持股比例达45.21%,实际控制人为国务院国资委,保持稳定的央企治理与战略执行力;国新控股(国务院国资委100%控股)直接持股4.87%+通过全资子公司华星香港间接持股1.52%,合计持股比例为6.39%。股权集中度高且国有资本绝对主导(合计持股占比超50%),我们认为有助于公司落实国家能源安全、“双碳”目标、“一带一路”等战略部署,同时依托国资委资源优势,在重大能源、基建项目中具备天然拿单优势。此外,在2021年A股上市前,公司股权架构较复杂、股权链条较长,管理相对复杂,吸收合并全资子公司葛洲坝后实现资源全面整合,潜在同业竞争和治理链条显著优化。

1.3 主营业务:具备能源电力、基础设施等领域的完整产业链服务能力

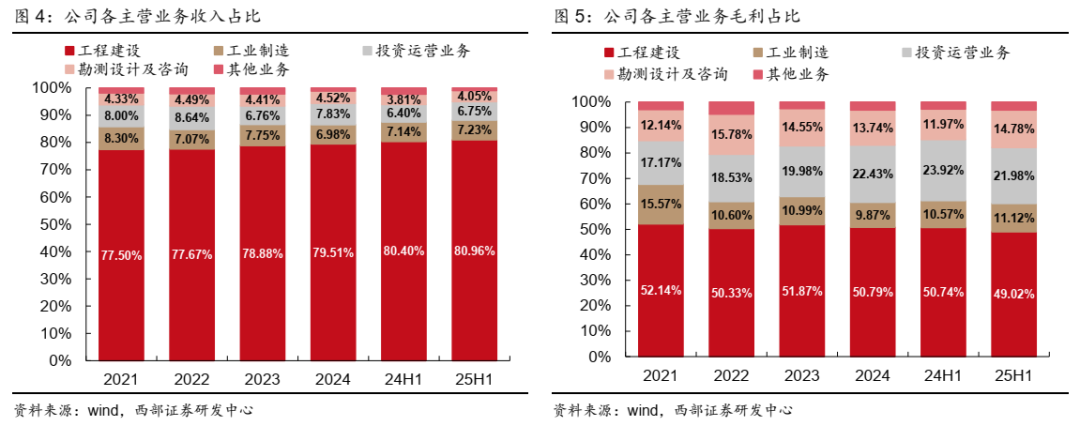

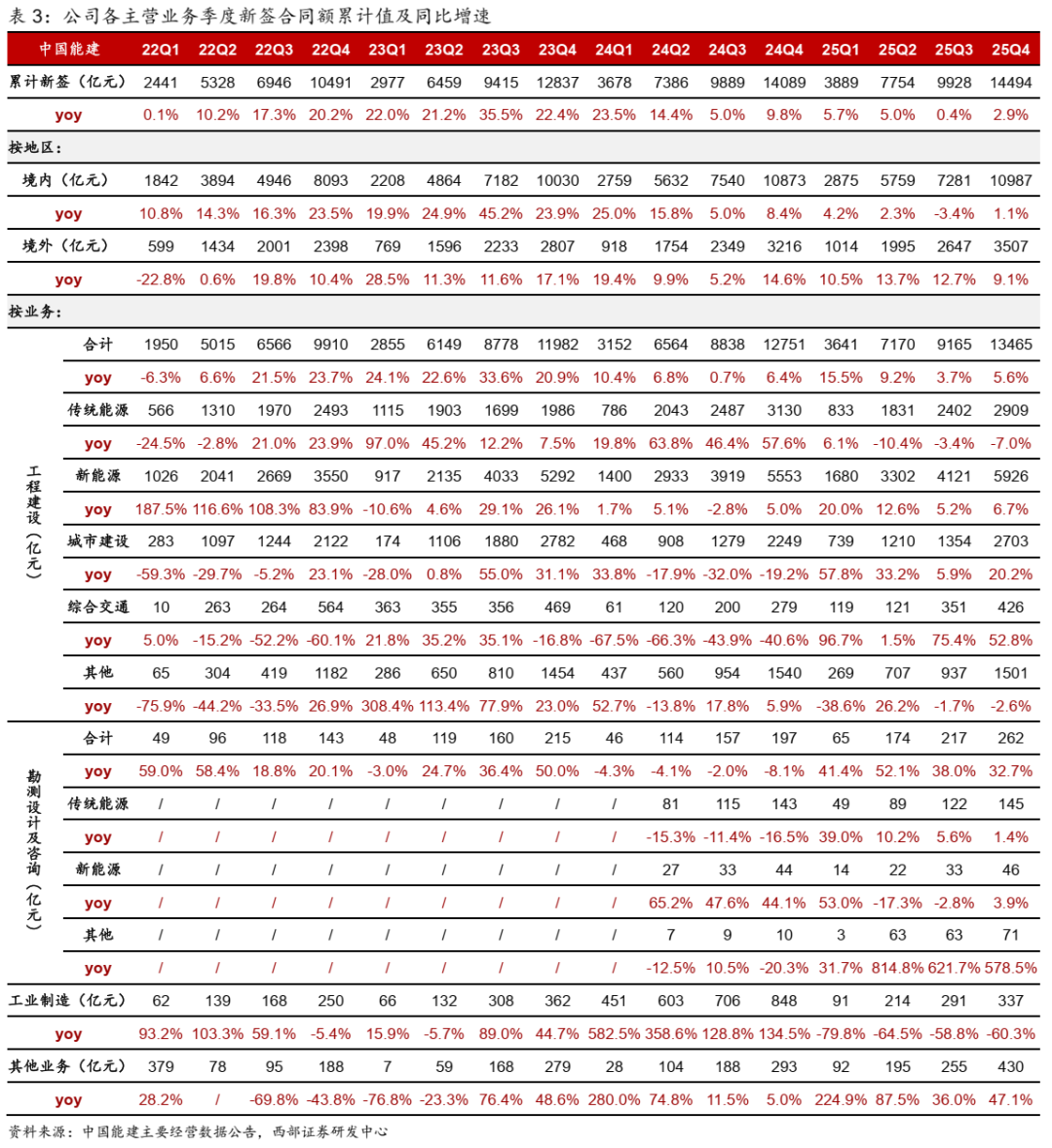

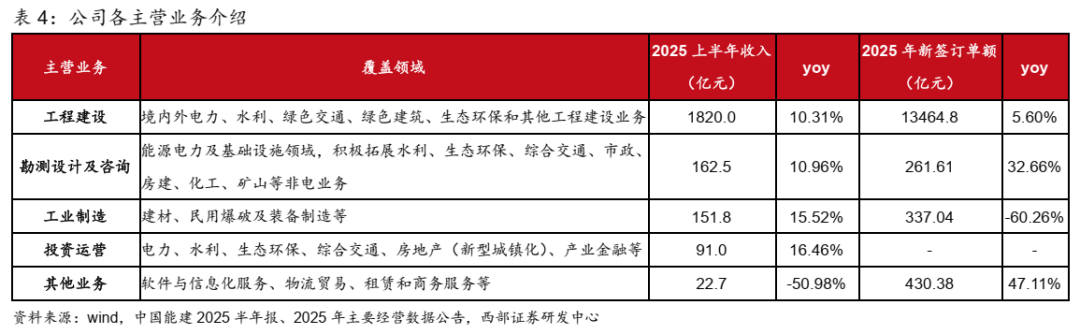

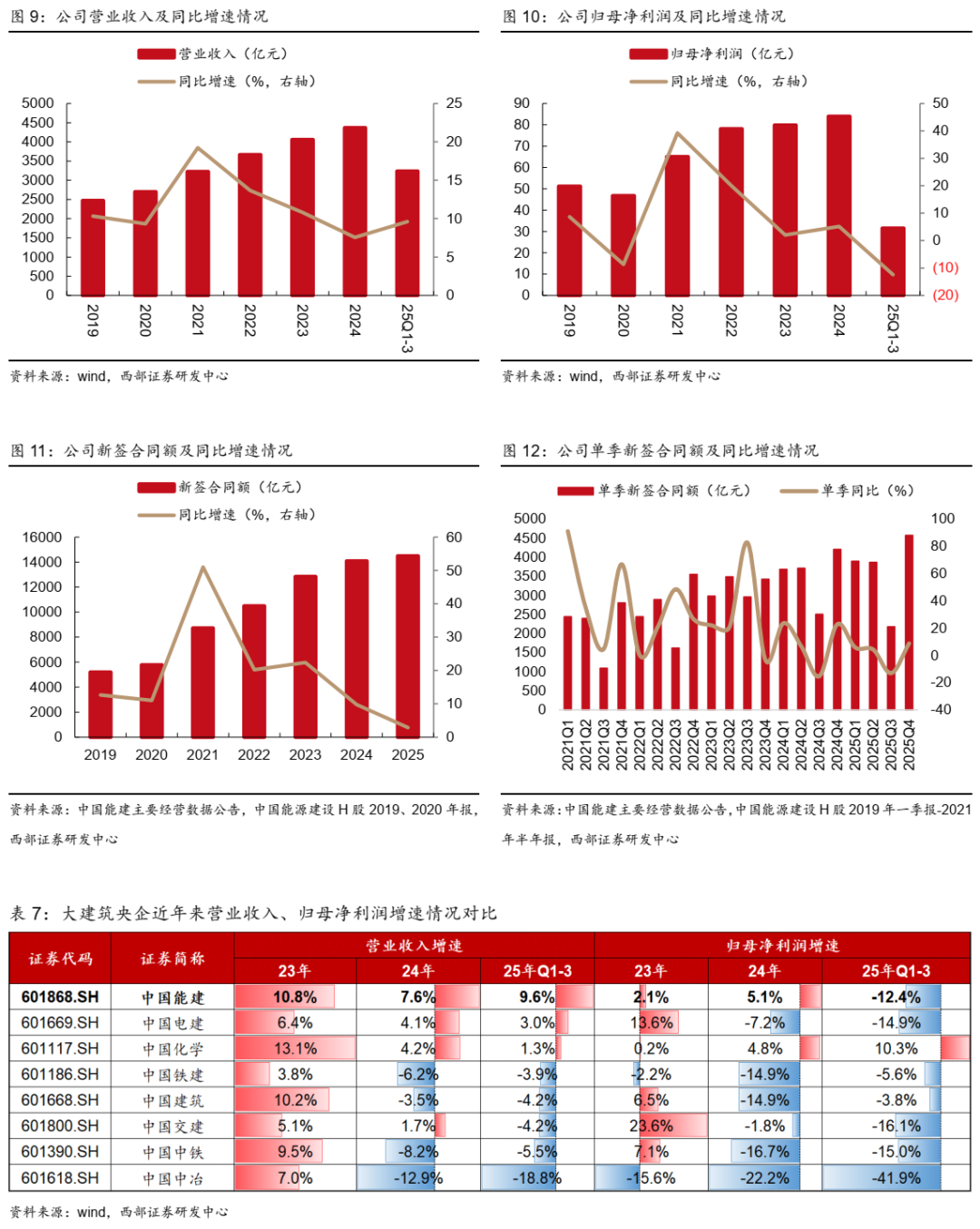

● 公司以能源电力建设为核心主业,形成“勘测设计及咨询―工程建设―工业制造―投资运营”的闭环生态。公司为科技创新型、一体化能源型、综合基建型、融合发展型“四型”企业,业务涵盖能源电力、水利核心主业,及绿色交通、绿色建筑、人工智能、新型材料、民爆、生态环保、高端装备、城市开发运营、产业金融等相关多元业务。具体来看,2025年上半年公司工程建设、工业制造、投资运营业务、勘测设计及咨询及其他业务的收入占比分别为80.96%、7.23%、6.75%、4.05%、1.01%(分部抵消前口径),工程建设业务为第一大收入来源,近年来该业务占比有所提升;从毛利贡献角度,2025年上半年公司工程建设、工业制造、投资运营业务、勘测设计及咨询及其他业务的毛利占比分别为49.02%、11.12%、21.98%、14.78%、3.10%,盈利贡献更为多元化;从新签合同角度,结构持续优化,25全年新签订单同比增长2.9%,分地区看境内/境外同比+1.1%/+9.1%,海外业务拓展加速;分业务看,工程建设新签订单13465亿元,同比+5.6%,其中传统能源/新能源/城市建设/综合交通新签分别同比-7.0%/+6.7%/+20.2%/+52.8%,此外勘测设计及咨询/工业制造/其他业务分别同比+32.7%/-60.3%/+47.1%,新能源等新兴领域整体增速亮眼。

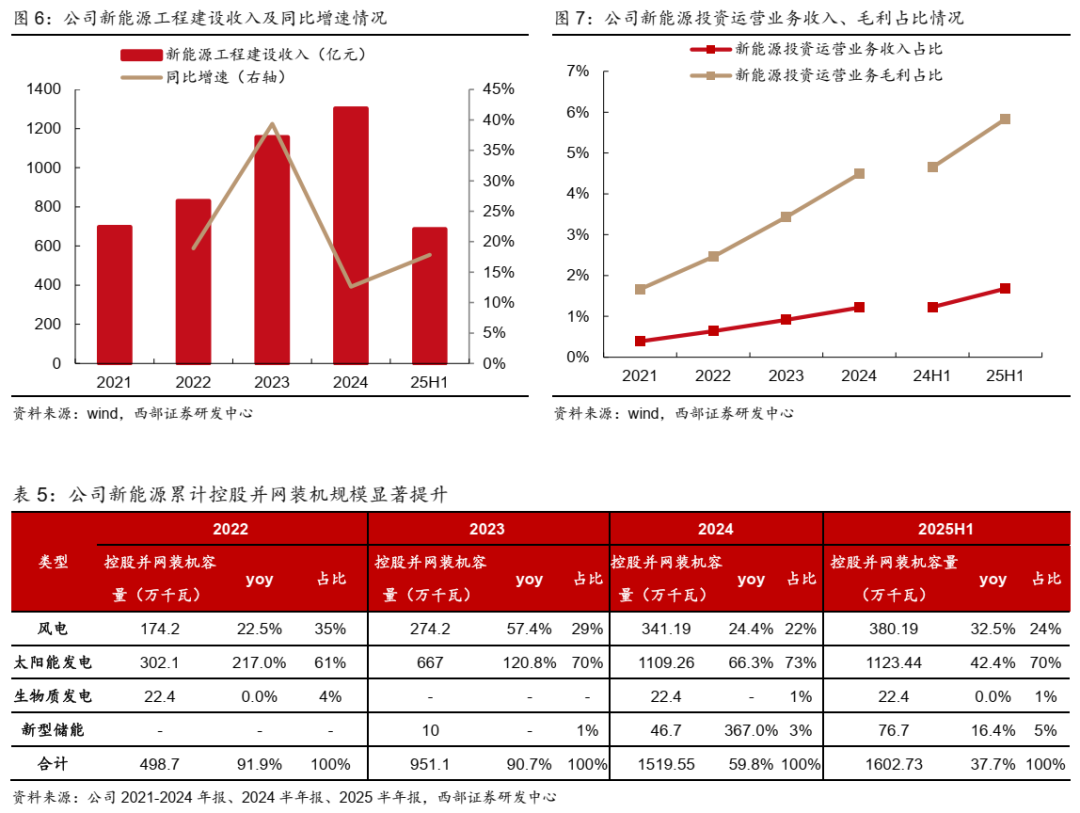

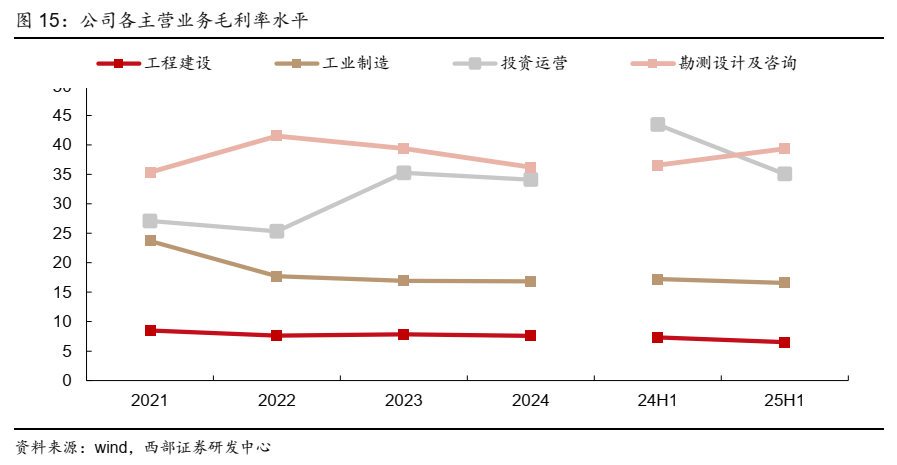

● 新能源业务从“工程承包”向“投建营一体化+储能+氢能”纵深推进。工程建设侧,新能源收入由2021年的698亿元跃升至2024年的1303亿元(CAGR为+23.11%),2025年上半年继续同比改造17.84%,显示施工兑现能力持续增强;运营侧,控股新能源并网项目装机容量从2022年末的498.7万千瓦提升至2025年半年末的1602.73万千瓦,运营规模显著扩张。高毛利“投建营”价值凸显,新能源投建营业务毛利率显著高于工程承包,2025年上半年投资运营板块新能源毛利率达39.19%(工程建设板块毛利率仅6.52%),叠加新能源投资运营业务占比持续提升,推动利润结构优化。

二、构建氢能一体化发展格局,快速抢占市场

2.1 签订全球首单绿氨远洋航运燃料销售合同

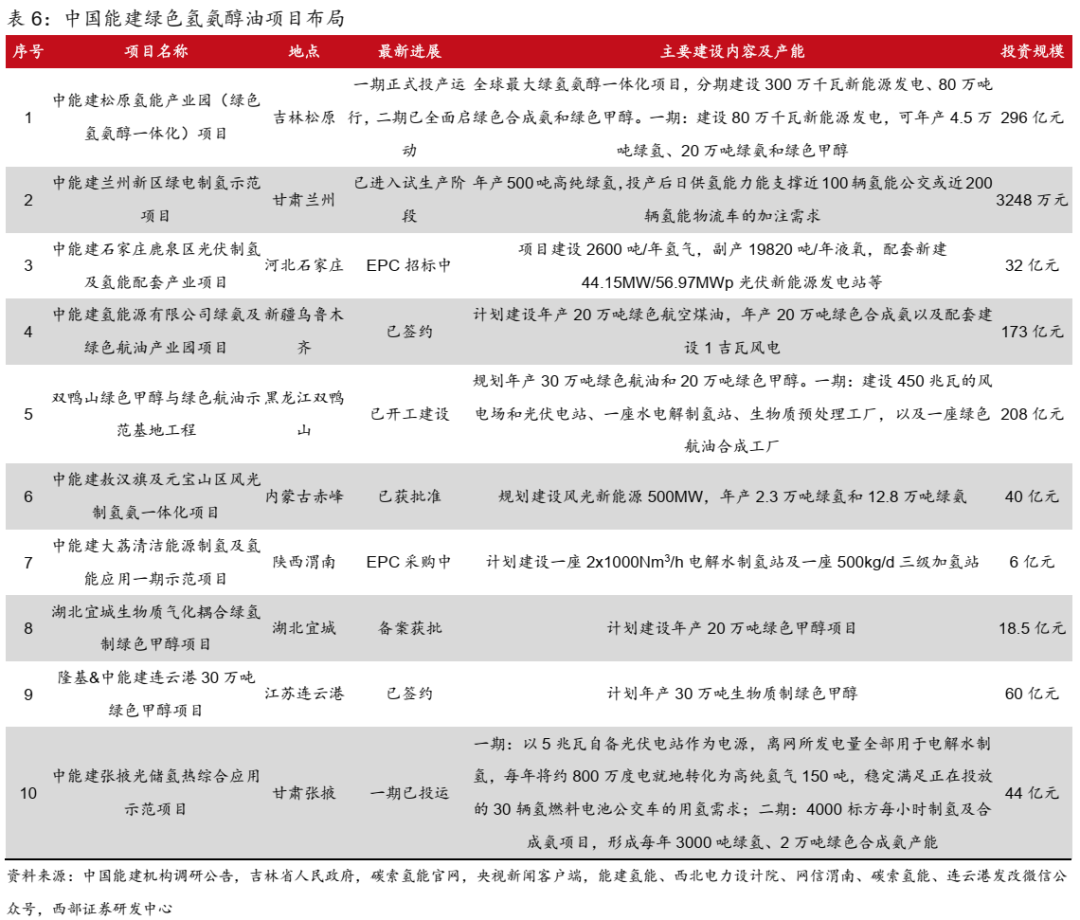

● 中能建松原氢能产业园(绿色氢氨醇一体化)项目(以下简称松原氢能项目)是目前全球最大的绿色氢氨醇一体化项目。项目依托吉林松原丰富的风光资源,采用“绿电―绿氢―绿氨/绿醇”技术路径,通过绿电直供、绿色柔性制氢氨醇、规模化风光储氢氨醇一体化调控等国际领先技术,实现氢能清洁高效转化。项目总投资296亿元,规划分期建设300万千瓦新能源发电、80万吨绿色合成氨和绿色甲醇。项目一期建设80万千瓦新能源发电,可年产4.5万吨绿氢、20万吨绿氨和绿色甲醇,二期也已全面启动。

●一期正式投产运行以来,项目绿氨产量累计突破万吨。项目投产即获得ISCC EU欧盟绿色认证证书,并签订全球首单绿氨远洋航运燃料销售合同。作为全球最大规模的绿色氢氨醇一体化项目,项目采用“风光直供+储能调峰+高效电解制氢系统+动态氨合成一体化”技术路线,创造了规模最大、储氢量最大、最宽负荷柔性工艺和最大规模碱性电解制氢设备“四项世界纪录”,开创了风光储氢氨醇匹配优化技术、100%绿电直供技术、绿色柔性制氢氨醇技术、规模化风光储氢氨醇一体化调控技术“四项国际领先技术”,先后入选国家发展改革委首批绿色低碳先进技术示范项目、国家能源局首批绿色液体燃料技术攻关与产业化试点和能源领域氢能项目试点“三个国家级示范”。这一项目还实现了关键核心装备100%国产化。

●盈利能力方面,松原氢能项目一期总投资69亿元,运营期20年,资本金内部收益率不低于7.02%,整体投资回收期约14年。公司采取“认证先行、长协锁定”策略。项目已获得部分国别政府清洁氢认证,并已进入多家发电公司的供应商短名单。项目在成本控制方面具备三方面优势:一是资源禀赋,松原地区年风光利用小时数超过3300小时,有效降低用电成本。二是区位条件,地势平坦、交通便利,化工园区配套完善并设有危化品铁路专用站台,降低运输成本。三是技术工艺,采用"风光直供+储能调峰+高效电解制氢+动态氨合成一体化”技术,显著提升能效,使绿氨成本接近蓝氨水平,达到全国领先水平。

2.2 目标打造百万吨级氢氨醇油绿色液体燃料基地

● 中能建氢能源有限公司是中国能建的全资子公司,是目前央企中注册资本最大且唯一布局氢能全产业链的专业平台公司。面向未来,公司将打造以松原为中心的百万吨级氢氨醇油绿色液体燃料基地和百亿产值氢能产业基地――“双百”产业基地。

● 公司超前布局并快速抢占氢能市场,在吉林松原、甘肃兰州、内蒙古赤峰、内蒙古通辽、新疆乌鲁木齐、印尼巴淡岛、埃及、摩洛哥等国内外重点区域储备绿色氢氨醇、可持续航空燃料(SAF)等系列项目50余个,着力打造氢能“制储运加用研”全链条产业,目前公司一体化氢能和可持续燃料产业正在实现“从无到有”向“从有到强”的新跨越。

● 公司拥有强大的国家智库、顶层设计与规划咨询的高端优势。公司集团下属电规总院近年来先后完成国家“十三五”“十四五”能源发展规划、电力发展规划等,参与国家与地方能源电力体制改革等重要政策研究,承担能源电力监管的支持性任务,组织落实行业重大系统性工程等。我们认为,公司对我国能源、电力市场有深入的了解,对相关重大工程有明确优势。同时,在技术领域,在科研成果方65项核心专利,形成了涵盖绿色氢、氨、醇等衍生品的关键技术组合,构建了自主可控的技术体系。在装备制造方面,公司拥有国内领先的电解水制氢技术,建成了国内首个8MW级电解槽检测平台,实现了柔性制氢工艺技术的系统集成与工程化应用。

三、财务分析:规模稳步扩张、盈利稳健但阶段性承压

3.1 规模稳步扩张、盈利稳健但阶段性稳固

● 近年来公司年度收入、利润稳健增加,对比其他建筑央企经营较为稳健。公司营业收入常年保持正增长,体现在手订单的平滑兑现,2019-2024年复合年增长率达12.08%,2025年前三季度营收同比增长9.62%,增速较上年同期有所提升,其中传统能源业务、新能源业务及国际业务收入分别同比增长22.68%、10.62%、21.21%,主业保持强劲动能、新兴业务提供增量。利润端看,公司年度归母净利润整体呈稳步提升态势,2019-2024年复合年增长率为10.43%,但2025年前三季度同比下滑12.43%,剔除非经常性因素后,扣非归母净利润角度同比下降7.76%,降幅收窄。对比其他大建筑央企,25年Q1-3公司营收增速位列第一、归母净利润增速处于中位数水平,整体经营情况较为稳定。

3.2 盈利能力有所波动,费用管控能力提升

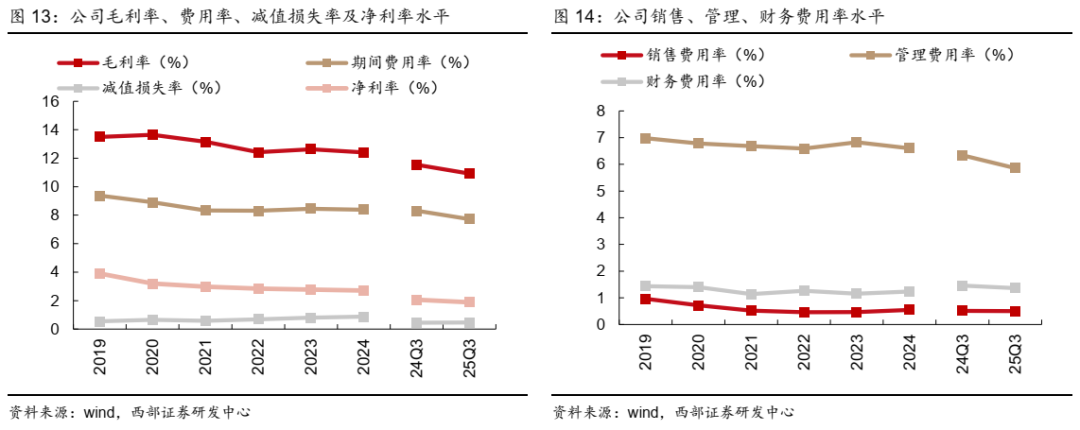

● 毛利率下滑、减值损失率上升致净利率下降,期间费用管控良好。近年来公司毛利率水平呈现小幅下滑趋势,从2021年的13.16%下滑至2024年的12.41%,2025年前三季度继续同比下降0.62pct至10.92%,其中工程建设/工业制造/投资运营/勘测设计及咨询/其他业务的毛利率分别同比-0.82/-0.66/-8.38/+2.79/+18.69pct。期间费用率管控得当,2024年、2025年前三季度同比下降0.07、0.59pct至8.38%、7.72%,主要因管理费用率同比下滑0.23、0.48pct;此外,近年来公司资产+信用减值损失上升拖累盈利水平,2024年、2025年前三季度资产+信用减值损失分别为38.23、15.13亿元,占收入比例分别为0.88%、0.47%,同比上升0.08、0.02pct。综上,2024年、2025年前三季度公司净利率同比下降0.06、0.19pct至2.71%、1.88%,毛利率下降、减值损失增加压缩盈利空间。

3.3 资产负债率小幅上升,现金回款边际改善

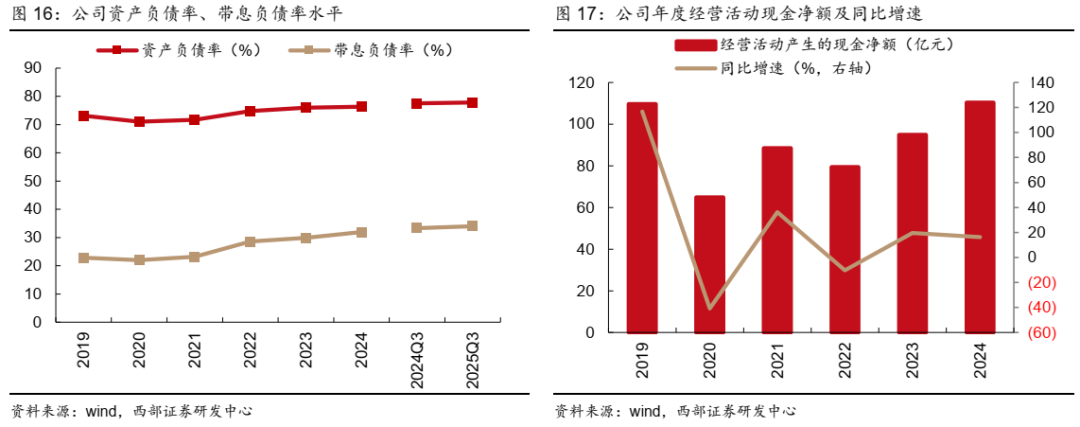

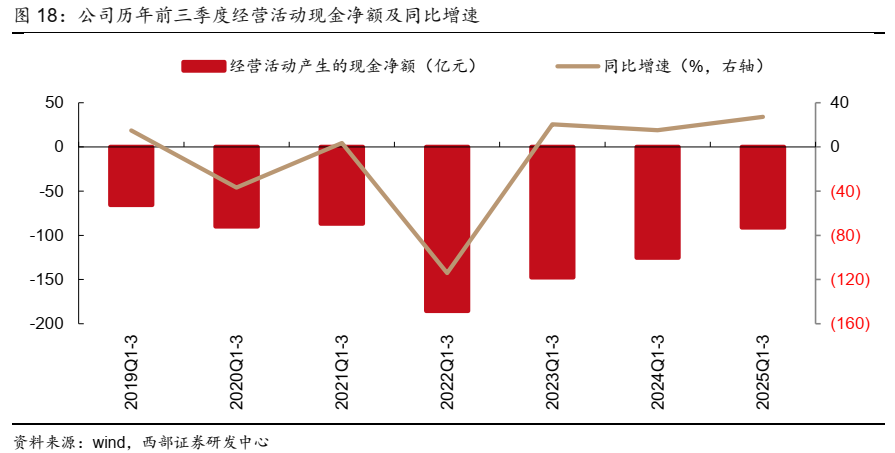

● 资产负债率、带息负债率小幅上行,经营现金流年度改善、季度波动。公司资产负债率维持较为高位(70%以上),近年来负债率整体呈现小幅上行趋势,截至2025年三季度末,公司资产负债率/带息负债率同比+0.27/+0.68pct至77.83%/33.99%,我们认为或因能源基建项目投资规模大、周期长,需较多项目垫资,叠加新能源电站、储能等重资产投入持续增加,导致负债规模提升。现金流角度,2022-2024年公司经营活动现金净额从 79.3亿元增长至 110.3亿元,2025 年前三季度为-91.10亿元(同比改善34.1亿元),我们认为主要因工程行业回款季节性特征,预计全年大概率回归正向。

四、盈利预测与估值

4.1 关键假设及盈利预测

● 1)勘察设计及咨询:公司勘测设计及咨询业务主要包括能源电力及基础设施领域规划研究、咨询、评估、工程勘察、设计、监理、项目管理、行业标准规范编制等业务。2025年公司勘测设计及咨询新签订单同比增长32.66%,增势良好,我们预计2025-2027年该业务收入保持较快增长,分别同比增长15%、10%、10%。毛利率方面,公司在能源电力勘察设计技术上处于引领地位,我们预计2025-2027年毛利率保持较高水平但因行业竞争略有下滑,分别达到38%、37.5%、37%。综上,公司2025-2027年勘察设计及咨询业务收入分别为239.59、263.55、289.90亿元,毛利分别为91.04、98.83、107.26亿元。

● 2)工程建设:公司工程建设业务主要包括境内外电力、水利、绿色交通、绿色建筑、生态环保和其他工程建设业务。工程建设作为公司核心业务,大力推动绿色转型,在电力和大型基础设施领域具有较强的投建运一体化核心竞争力。2023-2025年公司工程建设业务分别同比增长20.91%、6.42%、5.60%,增速稳健,具备订单支撑。此外,2025H1工程建设业务收入同比增长10.31%,因此我们预计2025-2027年工程建设业务收入增速分别为10%、8%、8%。毛利率方面,过去几年公司工程建设毛利率有下滑趋势,我们预计因行业竞争等原因将继续有所下滑,2025-2027年该业务毛利率分别为7%、6.8%、6.6%。综上,公司2025-2027年工程建设业务收入分别为4035.00、4357.80、4706.43亿元,毛利分别为282.45、296.33、310.62亿元。

● 3)工业制造:公司工业制造业务主要包括建材、民用爆破及装备制造等业务。除2025年外,2023、2024年公司工业制造业务新签订单分别同比高速增长44.67%、134.45%,我们认为订单仍有支撑。此外,2025H1公司工业制造收入同比增长10.96%,我们预计2025-2027年工业制造业务收入增速分别为10%、5%、5%。毛利率方面,过去几年公司工程制造毛利率有下滑趋势,因建材行业竞争等原因我们预计2025-2027年该业务毛利率继续有所下滑,分别为16.6%、16.5%、16.4%。综上,公司2025-2027年工业制造业务收入分别为354.45、372.17、390.78亿元,毛利分别为58.84、61.41、64.09 亿元。

● 4)投资运营:公司投资运营业务主要包括电力、水利、生态环保、综合交通、房地产(新型城镇化)、产业金融等业务。公司致力于打造一流的能源一体化方案解决商、一流的基础设施投资商、一流的城市综合开发运营商,因此投资运营是公司主要的业务发展方向,我们预计2025-2027年投资运营业务收入将保持较快增长,增速分别为15%、15%、15%。毛利率方面,预计随着投资运营业务逐步成熟,毛利率将会逐步有所提升,2025-2027年分别为35%、36%、37%。综上,公司2025-2027年投资运营业务收入分别为415.48、477.81、549.48亿元,毛利分别为145.42、172.01、203.31亿元。

● 5)其他业务:公司其他业务包括软件与信息化服务、物流贸易、租赁和商务服务等业务,收入占比较小,2025H1公司其他业务收入同比下滑50.98%,我们认为2025全年其他业务将仍保持较大下滑,增速为-30%,经历2024、2025年的收入大幅下滑之后,2026-2027年其他业务收入预计基本稳住,保持稳健增长,增速分别为2%、2%。毛利率方面,预计维持2024年水平略有波动,2025-2027年其他业务毛利率分别为32%、32.5%、32%。综上,公司2025-2027年其他业务收入分别为37.38、38.13、38.89亿元,毛利分别为11.96、12.39、12.45亿元。

● 因此,我们预计公司2025-2027年营业收入分别为4830.67、5253.19、5714.09亿元,增速分别为10.61%、8.75%、8.77%;综合毛利率分别为12.07%、12.07%、12.09%。

4.2 相对估值

● 我们预计2025-2027年,公司营业收入分别为4830.67、5253.19、5714.09亿元,增速分别为10.61%、8.75%、8.77%;归母净利润分别为85.74、91.73、98.23亿元,增速分别为2.11%、6.99%、7.08%。我们选取中国核建、中国化学(与公司同为大建筑央企,且与公司类似,均为偏专业领域的建设龙头)、及电投绿能(同样为央企,且主要业务涉及新能源、综合智慧能源、氢能及火电、供热、生物质能、电站服务等领域,与公司电力投资运营业务类似)为可比公司,2026年可比公司平均PE估值为20.48倍。公司是能源建设龙头,看好未来投资运营业务带来业绩增量,我们给予公司2026年18倍PE,对应目标价为3.96元/股,首次覆盖,给予“买入”评级。

五、风险提示

1)投资风险:受地方政府财政支付能力影响,部分PPP项目投资回收周期延长,企业资金周转面临新考验;同时,房地产市场持续调整背景下,项目去化周期有所延长,项目投资收益存在不确定性。

2)国际化经营风险:全球经济形势依然复杂多变,发展中国家主权债务集中到期,偿债压力逐步显现;部分国家政策法规调整频率加快,市场准入、劳工管理、环境保护等领域的变化对合规管理提出新挑战;部分地区安全形势依然严峻,需关注项目执行情况。

3)市场竞争风险:基建行业正处于结构调整与转型升级的关键阶段,给传统业务市场份额巩固与新兴业务拓展带来新挑战;行业竞争处于高位运行,政府债务管理政策与产业导入要求等前置条件,对一体化项目运作形成新考验。