来源 :梓晨价投笔记2026-05-08

这篇文章就从成都银行2025年财报中寻找不良贷款率为何能到全行业第一的原因。

不良贷款率是指从银行贷款后还不上的钱占总贷款量的比例,这个指标主要反映这个银行资产质量和信贷风险。

其实说白了:这个指标越低,说明放出去的钱越安全、回收越容易;越高,说明银行的还不起的风险越高。

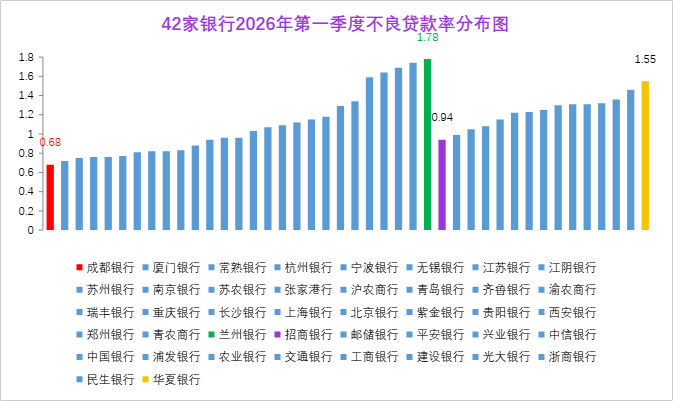

一、42家上市银行不良贷款率分布趋势图

从上图可以看出:42家银行不良贷款率均值为1.13%,其中15家国有大行和股份行均值为1.23%,27家区域性银行均值为1.08%。

全行业最低为成都银行0.68%,最高为兰州银行1.78%。

仅从不良贷款率来看,区域性银行资产质量明显高于股份行和国有大行。需要注意的是:仅从不良贷款率无法全面地评价一家银行的好坏!

为什成都银行能将不良贷款率降到全行业最低?

下面从生息资产的占比、各行业不良贷款率占比来展开分析。

二、成都银行生息资产的占比

从上图可以看出:

成都银行的生息资产中:贷款占比为60.3%、金融投资占比28.9%,其中贷款中,个人贷款占比仅为12.6,在整个生息资产中占比仅为7.6%,占比非常低。

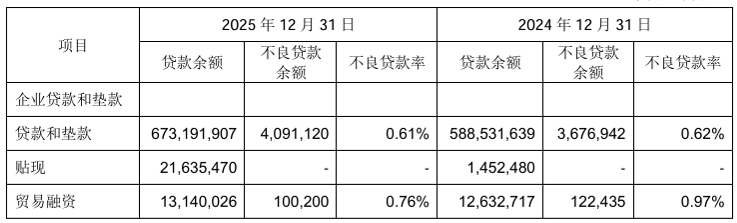

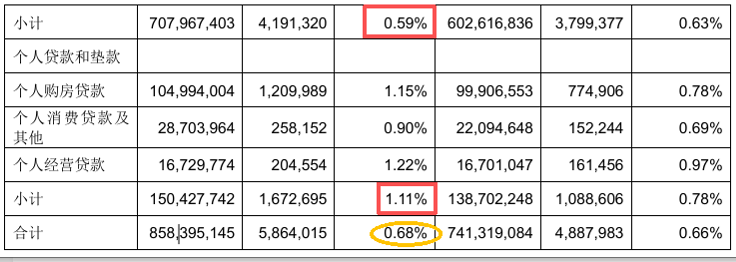

三、成都银行不良贷款率分布

从上图可以看出:

成都银行的公司贷款的不良率仅为0.59%,而个人贷款的不良率为1.11%,但是个人贷款占总生息资产的7.6%,占比非常低,对拉升不良率几乎没有作用。

四、成都银行公司贷款占比最高的几大行业和不良率

上图主要列出了贷款在100亿以上的行业,尤其前两大行业,贷款额占比高达60%,而不良率仅为0.12%,对整体不良率影响极大。

而不良率较高的制造业、建筑业和房地产业,占比仅为24.1%,对不良率影响有限。

需要说明的是:租赁和商务服务业、水利环境和公共设施管理业行业,主要是地方的基础设施、园区开发、公用事业等项目,借款主体多为地方国企或平台类公司,通常有较强的政府信用背书或足额抵质押物,违约率极低。

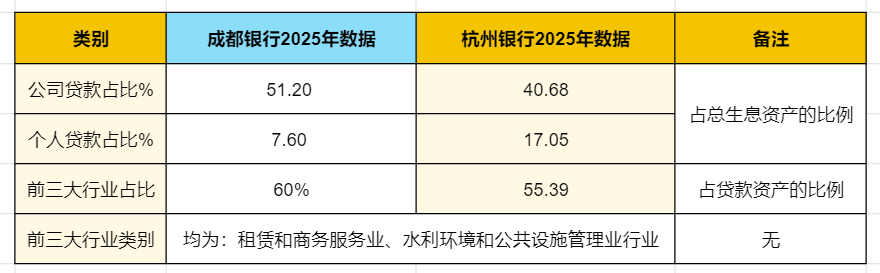

五、横向对比一下:不良率低是成都银行特性,还是地方银行共性?

杭州银行是与成都银行同级别的区域性银行,不良率在0.76%,从杭州银行和成都银行的对比来看,公司贷款占比均较高,且贷款前几大行业均是违约风险较低的行业。

这也从侧面说明了区域性银行不良率低是共性,所以上面的内容也足以说明为啥成都银行的不良率仅为0.68%了!!!

六、最后,总结一下

成都银行不良贷款率(0.68%)位居全行业第一,主要原因是如下:

①个人贷款(不良率1.11%)在生息资产中占比小,仅为7.6%,几乎没有拉高的作用;

②公司贷款中前2大行业占比高,占60%,而不良率仅0.12%,起到大幅拉低不良率的作用。

③高不良率占比低,拉动有限:制造业、建筑业和房地产业不良高,但占比仅为24%,影响有限。