王涛在正式入驻成都银行后,进行了一系列改革转型措施,也让成都银行步入了业绩增长深水区。

文/每日财报栗佳

11月28日,成都银行发布公告称,王涛先生因工作变动另有任用,辞去公司副董事长、董事、行长、董事会战略发展委员会委员、董事会授信审批特别授权委员会委员及董事会消费者权益保护委员会委员职务。这也意味着王涛先生辞任后将不再担任成都银行任何职务。

就在公告发布的当天,成都银行举行的第七届董事会第四十二次(临时)会议,审议通过了关于董事长王晖代为履行行长职责的议案。

值得一提的是,就在9月份,王涛担任成都银行副董事长的任职资格才刚刚获得监管部门批准,两个多月时间就匆匆卸下重任,着实令人费解。

但事实上,王涛的离任也早有苗头,11月2日,四川省委组织部就发布了一则干部任前公示,公告显示,现任成都银行党委副书记、副董事长、行长王涛拟任省管企业正职。

01

30年金融“老将”卸下重任,挥别成都银行

成都银行董事会对行长王涛的工作给予了高度评价,并表示其在任职期间恪尽职守、勤勉敬业,坚定贯彻落实中央及省、市经济金融方针政策,有力执行公司董事会各项决策部署,以高度的使命意识、出色的领导才能以及丰富的行业经验,带领管理层团队和广大干部员工锐意进取、开拓创新,高标准、高质量推进经营管理各项工作。

不仅如此,董事会还高度肯定了王涛在支持区域重大战略、服务实体经济发展、提升风险管控能力、实施公司“精细化、数字化、大零售”战略转型等方面上进行的卓有成效工作,为公司高质量发展作出了突出贡献。

公开资料显示,现年50岁的王涛拥有近30年的丰富银行业从业经验,是一位“金融老兵”,曾经长期在工商银行任职,先后在工商银行达州市分行、四川分行、绵阳分行、重庆分行担任过党委书记、副行长、行长等职务,2020年5月来到成都银行,开始担任成都银行行长一职。

在正式入驻成都银行后,王涛进行了一系列改革转型措施,也让成都银行步入了业绩增长深水区。

这个阶段我们可以把成都银行的主要改革概括为内外兼修,“内”主要体现在公司内部治理、风险管理、内控体系、内部运营等方面。“外”主要体现在信贷投放结构、金融产品创新、“大零售”转型等方面。从实施的结果来看,两方面皆取得了不错成绩。

先来看内,成都银行在2021年从无到有搭建了数据质量评价体系,为信贷业务上量发展做好风控支撑,并持续推进存量风险化解,采用现金清收、打包转让、司法处置等多种方式对不良资产进行清收。对内还建立了新数据中心、大零售转型及大数据平台等,有力支撑了内部各项业务高效运营。

而在外功方面,在2022年年度业绩报告中,王涛用“补短板、强筋骨”对外做出了总结和规划。一方面,精准发挥成都银行结构性存款的营销“敲门砖”作用,不断推动个人客户AUM提升,为客户提供一揽子金融服务;另一方面,坚决做精做实小微信贷,圆满完成“两增两控”监管目标。

也正是在王涛不断深度调整战略规划方向上,在其担任行长的这三年中,成都银行进入了快速扩张期,资产规模从刚上任之时的6100余亿元一路向上,今年上半年总资产已突破万亿大关,成为西部首家万亿级城商行,三季度则又实现较好增长,截至9月末,其资产规模同比增长17.13%达到10630.39亿元。

02

业绩喜忧参半,多项指标增速放缓

从业绩层面来看,2022年成都银行实现总营收202.41亿元,同比增长13.14%;归母净利润100.42亿元,同比增长高达28.24%。

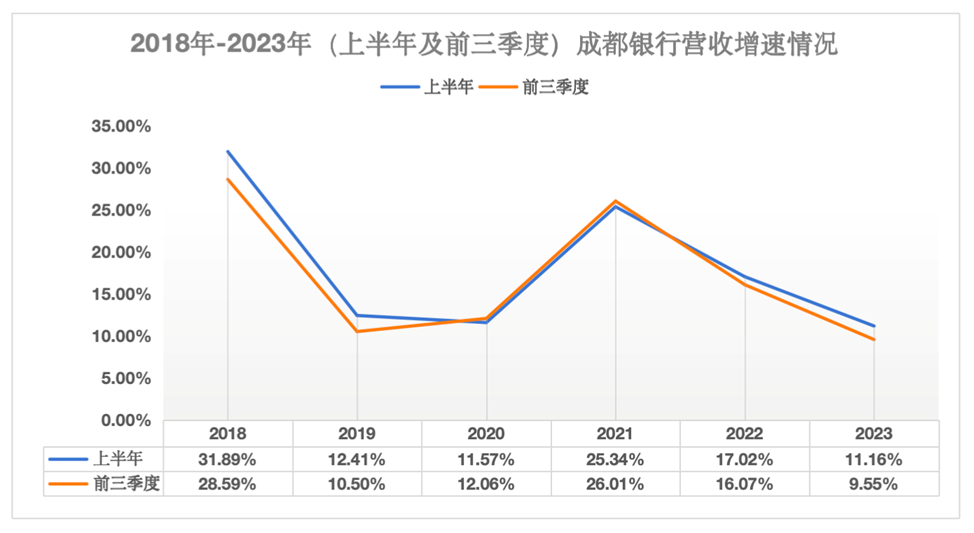

不过随着宏观经济的调整,近三年以来,成都银行虽然规模持续高增,但业绩增速在下滑。

尤其是今年上半年和前三季度,成都银行取得营收分别为111.1亿元、167.02亿元,增速分别较2022年末的13.14%下降了1.98个百分点和3.59个百分点,至11.16%、9.55%,低于2018年-2022年同一时期的增速水平。

归母净利润同样出现了这种情况,今年上半年和前三季度,成都银行实现的归母净利润分别为55.76亿元、81.57亿元,增幅分别为25.1%和20.81%,增速仍然在高位,但较2022年末的28.24%下降了3.14个百分点、7.43个百分点。

拆分来看,营收增速放缓是受到降息影响,前三季度净利息收入同比增速从上半年的12.5%降至前三季度的9.6%,达133.66亿元。

但与净利息收入放缓相反的是,前三季度成都银行来自金融市场板块贡献的非息收入增速却实现逆势增长,同比增速从上半年的5.9%提升3.3个百分点至9.2%。结合三季度国内债市波动加大客观因素下,成都银行非息收入能够实现逆势抬升,实属难得。

在净利息收入和非息收入一降一升相互作用下,成都银行前三季度净息差约为1.79%,较去年同期下降了18BP,其中息差压力主要集中在第三季度,平安证券根据期初期末余额测算结果显示,成都银行三季度单季年化净息差环比下降14BP至1.72%,延续下行趋势。

众所周知,银行的盈利能力往往都要仰仗息差的表现,在银行的运营体系中,都会产生贷款利息收入,也会有相应的利息成本支出,两项指标的差额就形成了净息差,也就代表着银行每单位平均生息资产所能创造的净利息收入。一般来说,银行应该保持较为稳定的净息差水平,往往每年的盈利能力情况也就越好越稳定。

所以如何在未来的周期中尽量熨平净息差带来的波动,是成都银行所要思考的问题。

此外,在存贷规模保持高增长的基础上,成都银行资产质量持续向好。截至三季度末,成都银行不良贷款率仅为0.71%,较上年末下降0.07个百分点,为历史最优水平。拨备覆盖率为516.47%,较年初增长14.9个百分点,创上市以来新高,风险抵御能力持续增强。

总的来看,前三季度成都银行交出的成绩单喜忧参半,一方面,业绩贡献的主要推动力仍来自存量贷款拨备反哺和规模快速扩张,资产质量也非常优异;而另一方面所面临压力则主要来自息差的扰动,在成都银行利息收入增速下行,三季度息差压力仍未缓解的现实境遇下,未来其可能还会长期面临净息差持续下行带来的业绩增长压力。未来该如何进行调整,我们也将持续关注。