来源 :飞鱼财经2022-04-21

疫情反复下,最难的可能就是拥有大量线下门店的零售业。

值得关注的是,红星美凯龙(601828.SH、01528.HK)这样的企业,通过调整和转型,仍然在不断提升自己的市场份额。

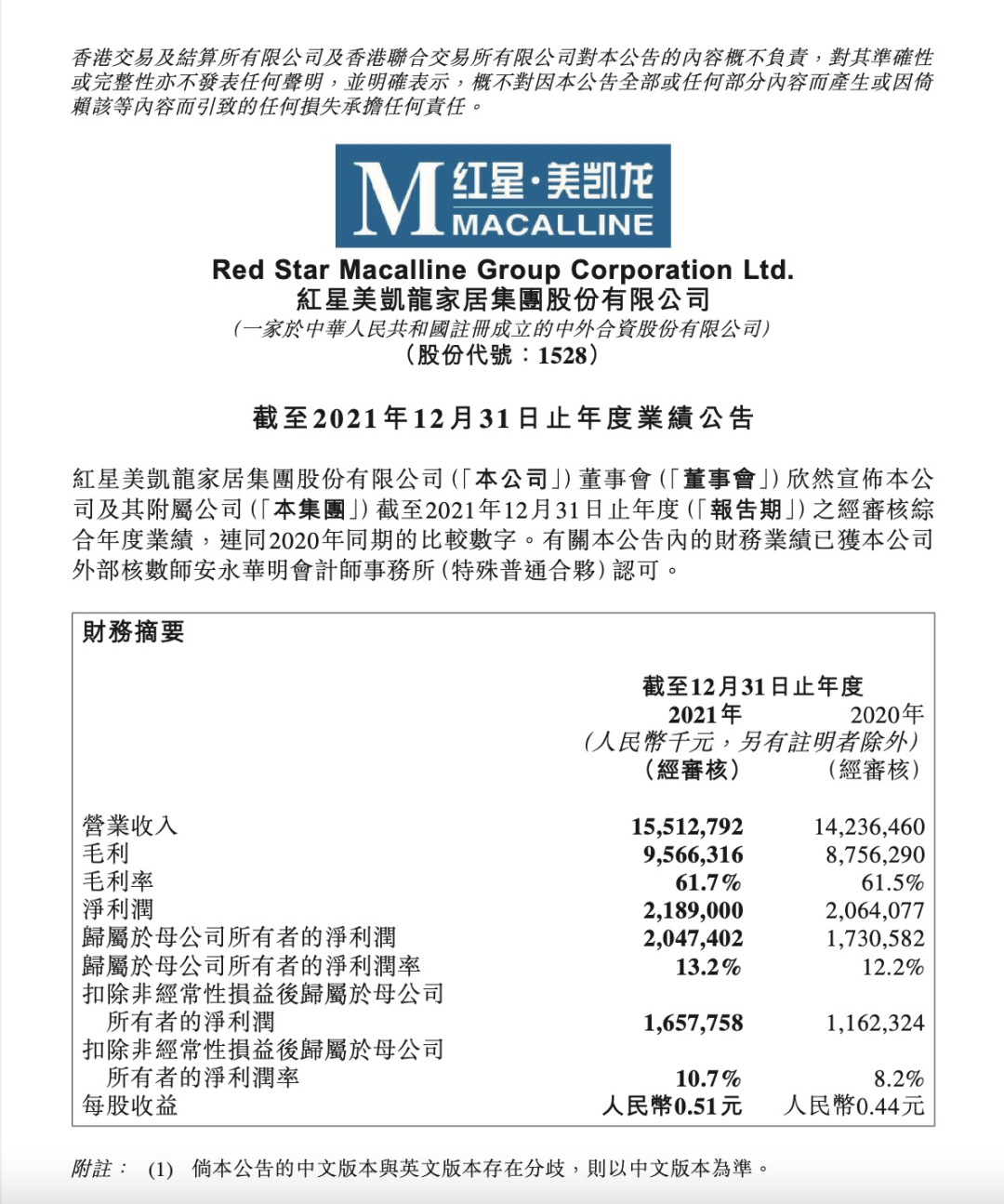

红星美凯龙刚刚发布的2021年报显示,去年公司实现营收155.1亿元,同比增长9.0%;归母净利润达20.5亿元,同比增长18.3%;扣非后归母净利润达16.6亿元,同比增长42.6%;基本每股收益达0.51元,同比增长15.9%。

对于营业收入增长的原因,红星美凯龙称,主要是集团推出免租政策及报告期内集团以重运营战略为导向,进行品类调整带动单位租金收入和出租率增长所致。

市场普遍认为,这一业绩符合预期。事实上,对比2020年的业绩表现,红星美凯龙在2021年显示出了明显的“复苏”迹象。

沙利文数据则指出,2021年红星美凯龙零售额占家居连锁商场的份额继续提升至17.5%,持续位列第一,几乎是第二至第五名的总和。

年报显示,去年红星美凯龙自营商场收入达80.9亿元,同比增长21.1%,出租率为94.1%,相较2020年同期提升了2.0个百分点,超过了2019年同期的93.4%。同时,红星美凯龙通过拓展委管商场和特许经营商场数量加速在下沉市场的快速渗透,不仅稳步提升了市场占有率,也有效控制了自建商场的资本投入。截至报告期末,红星美凯龙委管商场的出租率也提升至91.4%。

去年,我们在观察红星美凯龙时,特别注意到它在针对当前家居消费者分层现状上的变革。目前,红星美凯龙已精准布局标杆商场、1号店、至尊MALL三种店态。

在迎合不同需求层次的消费群体、提高覆盖广度的同时,三大店态也有望发挥标杆势能,探索新零售业态转型。

券商方面认为,红星美凯龙围绕“全渠道泛家居业务平台服务商”定位持续努力,未来将全方位从更精细的颗粒度出发,基于原有家居商场高效渠道网络能力、强大供应链整合能力和家居运营管理经验,把握消费年轻化和存量市场翻新的双轮需求驱动,逐渐步入稳步降杠杆通道,运营效率进一步优化。