4月27日下午,上海银行举行了年报业绩说明会。至此,总部位于上海的主要银行年报披露及业绩交流基本收官。作为中国经济的重要增长极,上海集聚了交通银行、浦发银行、上海银行、沪农商行以及华瑞银行等多类型银行机构,涵盖国有大行、股份制银行、城商行、农商行及民营银行。

尽管机构定位与体量差异明显,但通过对比其财务表现与业务特征,仍可从中观察到上海这一金融高地对银行机构的赋能,以及不同银行在同一市场环境下的竞争能力。

交通银行以15.55万亿元的资产规模居首,继续扮演“压舱石”角色。交行、上海银行、沪农商行三家银行2025年净利润增幅在3%以下,沪农商行营收出现负增长,净利润仅微增0.2%。

与利息端相比,非利息收入的整体增速稍好。交行、浦发、上海银行非利息净收入分别同比增长2.22%、4.58%和4.48%。

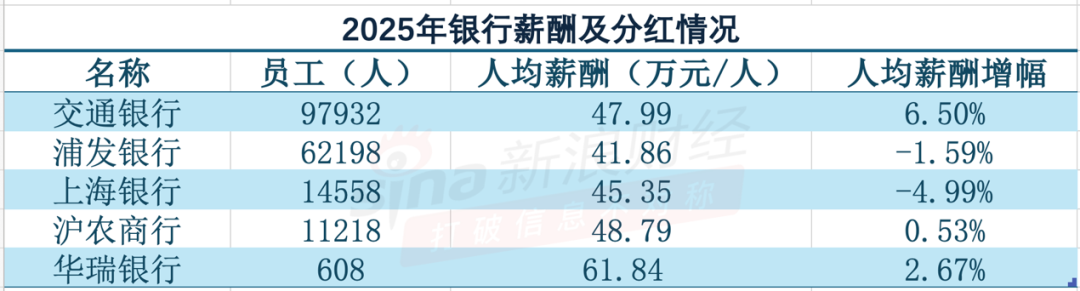

薪酬角度看,去年5家银行人均薪酬都在40万元/人以上,浦发和上海银行人均薪酬出现下降。值得注意的是,华瑞银行员工规模仅608人,人均薪酬却达到了61.84万元,在5家银行间最高。

资产质量方面,四家上市银行的不良贷款率均处于较低水平。不过,上海银行在上海地区的不良指标出现上行,贷款投放也出现了收缩。

沪农商行营收首现负增长,

净息差下降13BP

从2025年已披露数据看,整体上各银行的规模都在扩大,2025年利润均实现增长,但不同类型银行间收入结构差异比较明显,增长动能各有不同。

数据来源:银行年报制图:新浪金融研究院

资产规模上,交通银行以15.55万亿元的资产规模居首,继续扮演“压舱石”角色;浦发银行以10.09万亿元位列第二,两者在体量上形成明显的头部集聚。

相比之下,上海银行资产规模为3.31万亿元,处于中间层级;沪农商行资产规模1.59万亿元,排在最后的是上海市首家开业的民营银行华瑞银行,截至2025年末,该行总资产规模为631.05亿元,较年初上升10.27%,这也是华瑞银行资产规模首次突破600亿元。

唯一出现营收下滑的是沪农商行,也是该行上市以来首次营收出现负增长,全年营业收入258.70亿元,下降了2.89%,主要因为全年利息净收入出现下降。实际上,自上市以来,沪农商的营收业绩增长动力欠缺,增长速度连年下降,2022年至2024年,该行营收分别增长6.05%、3.07%、0.86%。

盈利层面,多数银行延续增长态势。

有三家银行2025年归母净利润增幅在3%以下,沪农商行2025年仅增长了0.20%,成为增幅最小的一家,其次是交通银行同比增长2.18%,上海银行净利润增幅比交行稍高,为2.69%;浦发银行同比增长10.52%。此外,体量最小的华瑞银行净利润同比增长15.85%。

利息净收入仍是支撑银行业绩的基本盘,四家银行保持正增长。2025年,交通银行、浦发银行、上海银行、华瑞银行利息净收入分别同比增长1.91%、5.04%、2.64%和29.6%。

但沪农商行利息净收入193.17亿元,同比下降3.93%,为唯一一家负增长的银行。在年报中可以看出,尽管贷款规模增加307.28亿元,但收益率下降了0.59个百分点,未能对冲规模扩张,拖累利息收入整体下滑。该行表示,受融资需求偏弱、同业竞争加剧及LPR重定价等因素影响,贷款利率持续走低。

与利息端相比,非利息收入的整体增速稍好。

交通银行、浦发银行、上海银行非利息净收入分别同比增长2.22%、4.58%和4.48%,保持一定韧性。

沪农商行非息收入增速仅为0.29%,其中担保及承诺手续费及佣金收入0.45亿元,同比下降30.99%;银行卡手续费及佣金收入0.31亿元,同比下降42.51%,上述业务受到承兑汇票业务和借记卡第三方支付业务拖累。

而华瑞银行的非利息净收入迟迟未能转正,2025年该部分仍是净亏损状态,亏损同比扩大67.82%,自2017年开始,华瑞银行的非利息净收入就开始下跌,并从2020年转为负数。

华瑞银行对此解释称,公司数字化业务快速增长,带动了相关投入增加,手续费及佣金支出升至14.35亿元,同比增长了53.46%。作为民营银行,其获客对互联网渠道依赖较高,渠道费用支出昂贵。据官网最新披露的名单,华瑞银行个人贷款业务合作机构已达到67家,委外催收合作机构14家。

净息差继续收窄。2025年,交通银行、浦发银行、上海银行及沪农商行净息差分别为1.20%、1.42%、1.16%和1.37%,较上年均有不同程度收窄。其中,沪农商行的净息差收窄最为明显,从2024年的1.5%收窄至2025年的1.37%,减少了13个BP。

“低增长、低利率、低息差的环境下,我们怎么去发展?”沪农商行董事长徐力在业绩发布会上回应:我们提出了价值创造的理念。为客户创造功能价值、专属价值、情感价值,其中,专属价值就是要从资金供给向生态赋能转变,以融资+融智搭建产业生态,为客户对接政策、资本市场与产业链资源。

上海银行在沪贷款投放收缩,

不良率抬升

数据来源:银行年报制图:新浪金融研究院

银行通过加大信贷投放力度,以规模扩张对冲息差收窄带来的影响。2025年,交通银行贷款和垫款总额达9.12万亿元,同比增长6.64%;浦发银行与上海银行分别增长5.80%和2.49%;沪农商行则同比增长了2.35%。

不过,信贷投放的持续扩张也推高了风险加权资产规模,对资本形成消耗,考验着银行的核心一级资本充足率水平。

根据监管披露数据,截至2025年四季度末,商业银行一级资本充足率为12.37%,核心一级资本充足率为10.92%。聚焦于上海地区,2025年末,沪农商行的核心一级资本充足率为14.44%,核心一级资本充足率明显高于其他银行,而交通银行、上海银行和浦发银行的核心一级资本充足率则在同业平均水平之下。

资产质量方面,四家上市银行的不良贷款率均处于较低水平。交通银行、浦发银行、上海银行及沪农商行不良贷款率分别为1.28%、1.26%、1.18%和0.96%,同比小幅下降,整体延续稳健态势。相比之下,华瑞银行不良贷款率为1.68%,是唯一同比上升的银行。同时,其拨备覆盖率同比提升约29个百分点,提升后已接近200%。

从区域维度看,上海地区资产质量整体优于全国水平。上海金融监管局数据显示,截至2025年末,上海辖内银行业金融机构本外币不良贷款率为0.93%,其中商业银行为0.90%,低于全国商业银行1.50%的平均水平。

不过,上海银行在上海地区的不良指标出现上行,该行上海地区2025年不良贷款率1.77%,同比上升了0.31个百分点;不良贷款余额为115.74亿元,同比增加16.89亿元,占全行不良贷款余额的68%。

不仅如此,上海银行在本地的贷款投放也出现了收缩。截至2025年末,上海银行上海地区贷款余额为6551.2亿元,同比减少198.54亿元,较上年下降2.55%。在不良生成压力上升的背景下,区域信贷投放有所调整。

对于这些变化,上海银行行长施红敏在业绩会上表示,未来仍会受到宏观环境、监管政策以及房地产等特定行业因素的影响,市场会有一些波动,这些风险仍然存在。“我们将进一步细化管控措施,最大程度地降低影响,但总的来看,资产质量长期稳定的趋势应该是不会改变的。”

人均薪酬40万以上,

上海银行计划净增员工5000人

作为唯一一家总部在上海的国有大行,交通银行管理层在业绩会上多次谈及“上海主场”战略,聚焦上海科技创新中心建设,立足上海产业布局和特色提供全周期服务。

沪农商行行长汪明也提到了“主场”二字,“上海就是我们的主场,我们不能离开上海去谈未来的发展。”他说,未来三年,首要任务就是要与上海城市发展深度捆绑。

做“最上海的银行”,为进一步下沉资源、服务市场,上海银行去年在上海地区撤销了3家分行,16家区级支行改由总行直接管理,进一步压缩了中间层级,与行政区划一一对应。

“希望通过长三角主场深耕,把浦发的能力辐射全国。”2025年上海分行存款占浦发全行比例达到27%,贷款占比13.35%。整个长三角区域存贷款在全行的占比分别达到了45%和35%,贡献显著。该行董事长张为忠谈到,长江中轴线,对全国经济下一步的产业部署和创新具有非常积极的意义。

资本市场资源在上海的集聚,给了银行发展轻资本、轻资产业务的空间。上海银行董事长顾建忠在业绩会上提到,上海是我国资本市场中心,在新一轮资本市场热潮中,上海银行投行业务可谓近水楼台、大有可为。“我们将重点布局股权、债权、产业链三类撮合业务,发力并购业务。”据悉,今年一季度,上海银行撮合交易落地规模已超过90亿元。

随着上海加速进入深度老龄化,60岁以上的人口占比预计将突破40%。上海银行、沪农商行正在抢滩养老金融市场,从公益服务入手靠近目标客群。汪明在业绩会上表示,沪农商行已经在全市建立了超过1000家的公益服务站,覆盖超过了500万人次。上海银行则以“美好生活工作室”为载体,下沉街道社区,走到老人身边,据介绍,未来三年将达到1500家。

各家银行提出的战略,最终仍需通过人力配置来落实。人员规模的调整及招聘方向的变化,一定程度上能折射出银行对未来业务重点的想法。

数据来源:银行年报制图:新浪金融研究院

从2025年人员规模与薪酬水平看,去年5家银行人均薪酬都在40万元/人以上,有三家银行人均薪酬实现增长。

值得注意的是,华瑞银行2025年员工规模仅608人,人均薪酬却达到了61.84万元,在5家银行间最高,同比增长2.67%。

交通银行员工总数达9.79万人,员工体量远高于其他机构,人均薪酬47.99万元同比增长6.50%,增幅居前。沪农商行人均薪酬为48.79万元,同比增长0.53%,整体保持稳定。

相比之下,浦发和上海银行人均薪酬出现下降。浦发银行员工数量为6.22万人,人均薪酬41.86万元,同比下降1.59%;上海银行员工1.46万人,人均薪酬45.35万元,同比下降4.99%。

展望未来,顾建忠透露,未来5年上海银行决定计划净增加约5000名员工,从大约1.3万人增加到1.8万人。其中,新增营销人员3500人左右,将营销人员占分支行员工比重提升到50%以上。

他坦言:“为这件事,我也不瞒大家,我思考了三天,也很纠结。因为整个大趋势是人员在进行优化,AI在广泛应用。但我们反复权衡,认为我们的人数确实偏低了。”

今年1月,上海银行发布了人才发展计划,建立了“首席人才官”机制,将人才培养纳入分支机构负责人考核。加快发展后备力量,通过开展总行直管干部、区级支行副职公开竞聘等,上海银行2025年末配备85后班子的支行占比较年初提升23%。

深耕数智化战略的浦发银行,未来也将引进更多科技人才、复合型人才。张为忠表示,希望让浦发的科技属性更加鲜明。2025年一年就引进了900多名紧缺科技人才,建立了覆盖全行26个部门200余人的架构师队伍,并专设了人工智能中心和平台研运中心,全面发力数智化。