来源 :小康金融2026-04-23

摘要

事项:

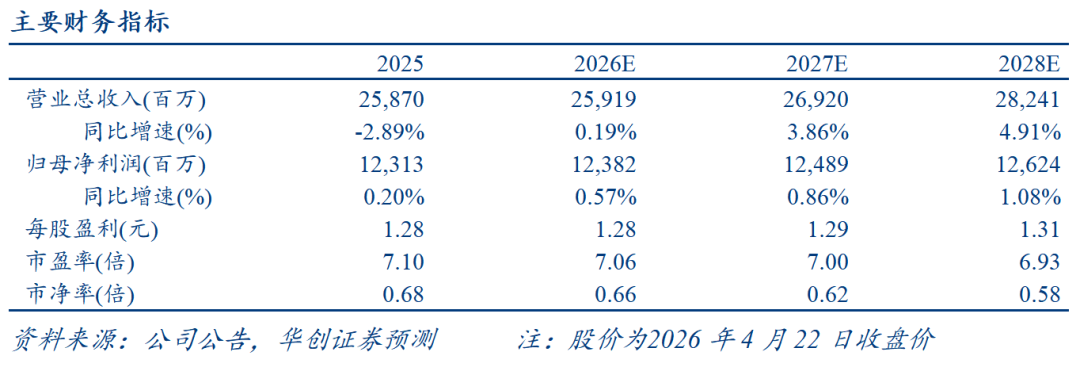

4月22日晚,沪农商行披露2025年报及26年一季报,25A/1Q26实现营业收入258.7/66.4亿元,同比增长-2.9%/+1.2%;实现归母净利润123.1/35.9亿元,同比增长+0.2%/+0.7%。25年末不良率环比下降1bp至0.96%,1Q26环比持平;25年末拨备覆盖率环比下降11pct至329%,但1Q26环比回升10pct至339%。

评论:

核心营收能力增强,1Q26营收增速回正;拨备安全垫增厚,归母净利润维持小幅正增。1)息差企稳下,营收增速降幅收窄,1Q26增速回正。4Q25/1Q26营收增速分别为-1.92%/+1.23%,环比均有改善。1Q26息差降幅好于预期,测算1Q26单季净息差环比仅下降2bp至1.31%,并且代销保险、理财增势较好促进中收实现高增,1Q26净利息收入/中收同比+2.3%/+16.9%;2)25年/1Q26归母净利润分别同比增长0.20%/0.73%,均维持正增长。一方面是成本有效管控,25A/1Q26成本收入比同比分别下降0.3pct/2.3pct至32.9%/23.1%。另一方面,4Q25拨备仍对净利润有正贡献,但1Q26公司加大了拨备计提力度,增厚拨备安全垫,1Q26拨备覆盖率环比回升10pct至339%。

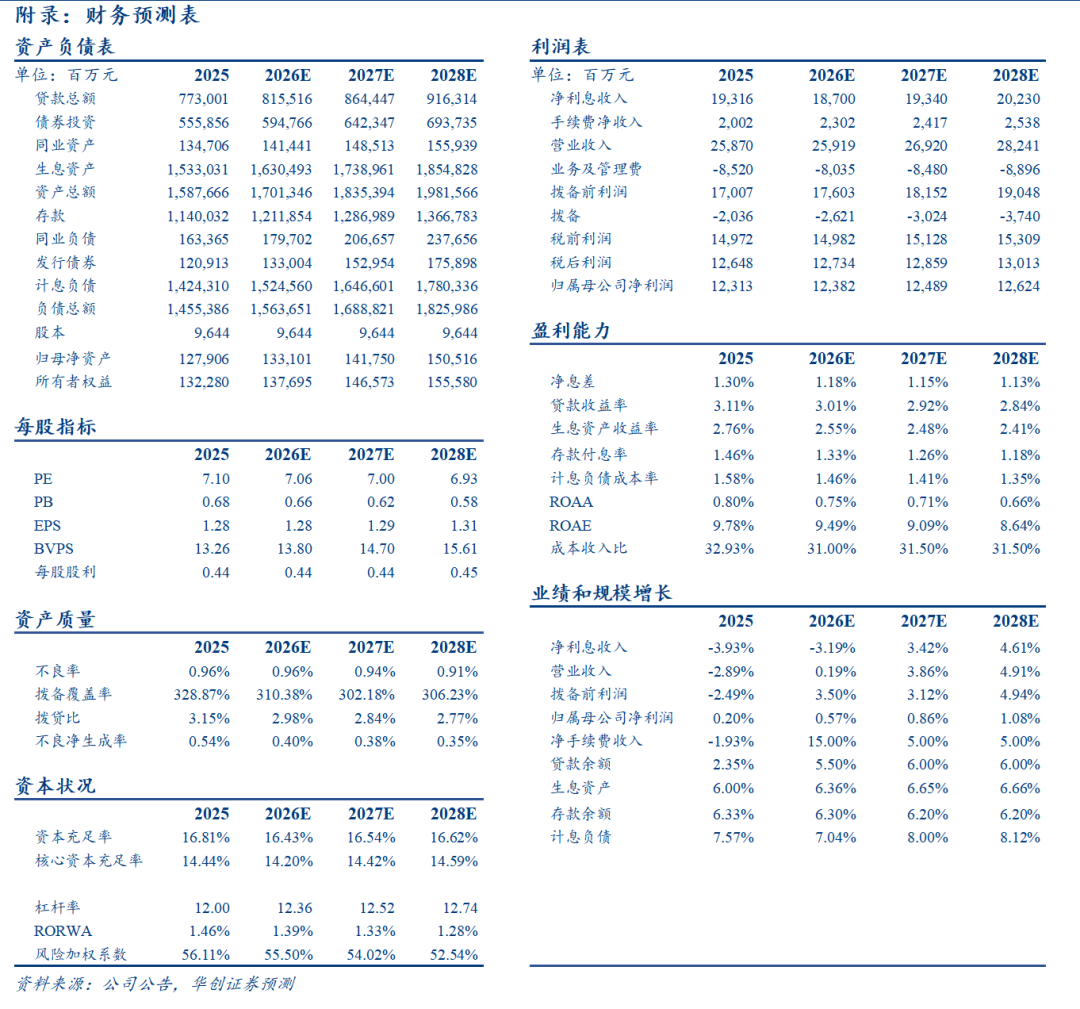

信贷靠前投放,对公贷款为主要驱动。25A/1Q26生息资产增速分别为6.0%/5.3%,信贷规模增速分别为2.4%/4.2%,一季度主要加大了对公信贷投放,放缓金市投资节奏。1)对公端:对公贷款(含票据)25A/1Q26同比分别增长3.7%/6.9%,主要加大了地产和制造业的投放力度,其中对公房地产贷款主要投向城市更新和城中村改造项目;2)零售端:零售信贷需求较弱,25A/1Q26零售贷款分别同比增长-1.2%/-2.8%。主要是信用卡及个人经营性贷款风险有所上升,公司主动提高零售信贷投放门槛。按揭贷款仍然维持较好增长,25A同比增长4.6%。

息差降幅较小,资产端收益率降幅好于预期。根据我们时点数测算,4Q25/1Q26年化单季净息差分别环比下降1bp/2bp至1.33%/1.31%,主要是资产端收益率降幅较此前有所收窄,并且负债端成本压降使净息差降幅较小。1)资产端:4Q25/1Q26生息资产收益率分别环比下降13bp/11bp至2.70%/2.59%。主要是去年四季度以来LPR保持不变,并且1Q26资产结构优化,信贷占生息资产比重环比+0.8pct至51.3%;2)负债端:存款挂牌利率下调的正向影响延续,4Q25/1Q26计息负债成本率环比下降12bp/10bp至1.42%/1.33%,未来仍有下行空间。

资产质量稳中向好,风险安全垫厚实。25年末不良率环比下降1bp至0.96%,1Q26环比持平,4Q25/1Q26单季不良净生成率分别为0.97%/0.97%,或主要是去年四季度零售风险有所上升。前瞻性指标均有改善,25A/1Q26关注率环比分别下降2bp/21bp至1.79%/1.58%,25年逾期率较1H25下降2bp至1.40%。分贷款结构来看,25A对公/零售信贷不良率分别较1H25下降7bp、上升6bp至0.87%/1.56%。25年末拨备覆盖率环比下降11pct至329%,但1Q26环比回升10pct至339%,风险安全垫仍较厚实。

资本充足支撑规模扩张,业绩稳定支撑分红率稳步提升。25A/1Q26沪农商行的核心一级资本充足率分别为14.44%/14.18%,处于行业较高的水平,高于公司合意水平。虽然加大对公信贷投放会加速RWA增长,但是公司的资本充足,能够支撑较快的对公信贷增长。分红率进一步提升至34.07%,假设分红率不变,测算26E股息率约为4.8%。

投资建议:略。

风险提示:1)宏观经济增速超预期下行,资产质量可能大幅恶化。2)若外部利率政策和监管政策未来发生不利变化,净息差可能大幅收窄。3)若区域内同业竞争加剧,会影响公司业务扩张和定价,并会对资产质量产生不利影响。

数据追踪