年报“乌龙”事件后,光大银行近日迎来增资消息。

4月8日,光大银行发布公告称,该行注册资本由人民币466.79亿元变更为人民币590.86亿元。同时,修订后的《中国光大银行股份有限公司章程》已完成备案。与此同时,该行同日发布的另一则公告称,光大集团以集中竞价方式累计增持该行A股股份1397万股,占总股本的0.02%,增持计划实施完毕。增持后,光大集团持股比例增至47.42%。

从业绩表现看,光大银行营收已连降四年,从2021年的1527.51亿元降至去年的1263.11亿元。同时,该行2025年人均薪酬降至41.68万元,较2024年降超10%,人均月薪减少4千余元。不过,该行董事、监事及高管去年领取的薪酬总额比上年同期高出220余万元(税前)。

光大银行注资增至590.86亿元,

增幅近27%

近日,光大银行发布关于完成注册资本变更登记的公告称,该行已于近日完成注册资本的变更登记手续,并取得北京市市场监督管理局换发的营业执照。注册资本由人民币466.79亿元变更为人民币590.86亿元。同时,修订后的《中国光大银行股份有限公司章程》已完成备案。

整体来看,光大银行此次增加注册资本约124.06亿元,增幅约为26.58%。

事实上,光大银行的上述增资,源自此前A股可转债转股完成后的资本补充。2024年9月,该行发布公告称,其在A股可转换公司债券转股并摘牌后,就变更注册资本事宜向国家金融监督管理总局提出申请,后同意该行注册资本变更为590.86亿元。

此外,光大银行同日发布的另一则公告显示,截至2026年4月7日,光大集团以集中竞价方式累计增持光大银行A股股份1397万股,占该行总股本的0.02%,累计增持金额51660999元(不含交易费用)。累计增持金额已达增持计划金额下限,增持计划实施完毕。增持后,光大集团持股比例增至47.42%。

然而,就在光大银行发布上述公告的前几日,该行便因2025年报版本“乌龙”事件引发广泛关注。

今年3月底,光大银行披露了A股、H股2025年报,在该行分支机构列表中,两份年报的资产规模相关数据出现较大差异。具体来看,该行披露了包括总行、信用卡中心、境内分行、境外分行及代表处在内的47家机构,经对比两份年报发现,其中有40家机构的资产规模数据不一致。

4月1日,光大银行H股在港交所发布《末期业绩/修订已刊发初步业绩的资料》更正相关数据,目前与A股年报一致。同时,该行在公告中指出“更正内容并无对年度业绩公告所刊载的其他资料构成任何影响,除本公告所披露者外,年度业绩公告所刊载之所有资料及内容概无变更”。

同日,该行亦在港交所发布了更正后的营运业绩最新情况。与此同时,3月30日发布的相关文件标题已被修改,明确标注了“此文件已经作废,经修订文件已另行发出”字眼。

不过,从银行人事3月31日引用的光大银行上交所A股数据看,其与港交所错误版本吻合,并与上交所当前版本不符。此意味着,该行此前在上交所上传的A股2025年报曾为错误版本。

营业收入连降四年,

高管等去年薪酬增220余万

增资124亿元的背后,光大银行去年的经营基本面承压明显。

2025年,该行实现营业收入1263.11亿元,同比下降6.72%;归母净利润388.26亿元,同比下降6.88%。

值得注意的是,光大银行营业收入已连续下降四年,从2021年的1527.51亿元降至去年的1263.11亿元。其中,2024年的营收较上年同期下降超过7%。

注:新浪金融研究院根据银行年报制作

针对去年营业收入出现下滑的原因,光大银行副行长、首席财务官刘彦近日在2025年业绩发布会上表示,主要受到净息差有所收窄、其他收入阶段性下降等方面因素影响。

具体从营业收入构成看,2025年,光大银行利息净收入921.01亿元,同比减少45.65亿元,下降4.72%;其他收入139.58亿元,同比减少57.20亿元,该行称主要是公允价值变动收益下降所致。与此同时,手续费及佣金净收入有所提升,同比增加11.81亿元,增长6.19%。具体来看,主要是该行理财服务手续费收入同比增加了23.58亿元,增长61.41%所致。

来源:光大银行2025年报

另外,从所占比例看,光大银行利息净收入占该行全部营收的72.92%,手续费及佣金净收入占比16.03%,同比均有所上升。

与此同时,受资产收益率下行等因素影响,该行净利差为1.32%,同比下降13BPs;净利息收益率1.40%,同比下降14BPs。

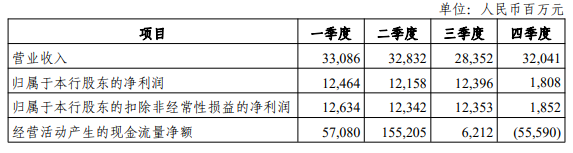

而受到利息净收入、其他收入等多方面影响,该行去年归母净利润同样出现了下滑。具体从单季表现看,该行在三季度实现扭转之势后,四季度并未实现连续增长,而是骤降至18.08亿元,降幅明显。

来源:光大银行2025年报

在光大银行营业收入与归母净利润“双降”的同时,该行业绩压力似乎也传至员工薪酬端。以“业务及管理费”栏中的“员工费用”,以及等效人力(年初、年末员工数量均值)计算,该行2025年人均薪酬降至41.68万元,较2024年降超10%,人均月薪少超4千余元。

不过,该行董事、监事及高管去年领取的税前薪酬总额较2024年有所增长,从2024年的757.52万元,涨至去年的979.03万元,增长221.51万元。

其中,该行董事会秘书、首席业务总监张旭阳2024年税前薪酬为144.45万元,去年涨至159.20万元,多增14.75万元。

不良率打破连续四年1.25%稳定态势,

房地产业不良贷款最高

从资产质量方面看,截至2025年末,光大银行不良贷款余额507.42亿元,比上年末增加14.90亿元;不良贷款率1.27%,比上年末上升0.02个百分点;关注类贷款率1.85%,比上年末上升0.01个百分点;逾期贷款率2.13%,比上年末上升0.11个百分点;拨备覆盖率174.14%,比上年末下降6.45个百分点。

从近五年数据看,该行不良贷款率从2021年至2024年均为1.25%,而在2025年,该行不良贷款率出现上升。与此同时,拨备覆盖率已连续三年下滑,2025年降至180%以下。

注:新浪金融研究院根据银行年报制作

从业务类型看,截至2025年末,光大银行企业贷款不良贷款余额为293.02亿元,零售贷款不良贷款余额为214.40亿元,两者均较2024年有所上升。

具体从行业类别看,房地产业和制造业不良贷款相对较高。其中,房地产业不良贷款余额为77亿元,较2024年末增加近10亿元;制造业不良贷款余额为76.01亿元,较2024年末同样增近10亿元。

该行在年报中指出,紧盯房地产领域重点风险项目,加快化解措施落地。同时,加强融资平台、房地产等重点领域风险管控,加快化解存量风险,严格防范增量风险。此外,该行将统筹做好房地产领域业务发展和风险防控,持续推动城市房地产融资协调机制扩围增效,支持构建房地产发展新模式。

值得注意的是,截至2025年末,该行可疑类贷款迁徙率和次级类贷款迁徙率均在提升,前者较上年末增加27.53个百分点,后者较上年末增加3.27个百分点。与之相对,正常类贷款迁徙率和关注类贷款迁徙率均有所下降。

公开信息显示,贷款迁徙率是衡量商业银行贷款质量动态变化的风险监管指标,通过计算各类别贷款向下迁徙为不良贷款的比率,反映资产风险演变趋势。

而从处置情况看,去年,光大银行共处置不良贷款498.71亿元,比上年增加15.26亿元。其中,核销呆账276.85亿元,债权转让本金1.43亿元,债转股4.42亿元,资产证券化216.01亿元。此外,通过保全清收现金405.08亿元。

不过,虽然该行去年处置不良贷款的力度增大,但其不良贷款余额和不良贷款率仍双双增长。