作为资产规模超过7万亿的头部股份行,光大银行(601818.SH、6818.HK)的年报却出现低级失误。A股、H股两份年报中,光大银行47家分支机构有40家资产规模数据张冠李戴。无独有偶,交通银行近日也因分红误写陷入信任危机。

两大银行信披接连失准,绝非偶然。而与信披失误形成鲜明对比的,是涉事银行董秘的高薪分化。叠加光大银行业绩表现疲软、资产质量承压的困境,这场乌龙事件已不只是一次简单的披露失误,更引发了市场对整个银行业信披底线、内控水平与经营稳健性的深度拷问。

PART 01

年报现乌龙 40家机构数据错位

近日,光大银行分别在A股、H股披露2025年年报。本该严谨一致的分支机构资产规模数据,却出现了令人瞠目的差异。

具体而言,光大银行共披露47家分支机构的信息,其中40家机构的资产规模在两份年报中不一致,部分数据差距悬殊。

以上海分行为例,A股版本披露资产规模4431.88亿元,H股版本仅为395.4亿元,差额达4036.48亿元;广州分行、天津分行等也存在类似差异,广州分行在A股、H股年报中的资产规模分别为3384.88亿元、1333.18亿元,天津分行在A股、H股年报中的资产规模分别为1013.25亿元、598.36亿元。

经对比不难看出,光大银行两份年报的数据差异并非偶然,而是各个分支机构的数据“张冠李戴”。其中该行年报H股版本中青岛分行资产规模,与A股版本中上海分行数据完全一致。

4月1日,光大银行在港交所发布更正公告,调整相关数据后,该行H股年报已与A股版本一致,同时该行标注此前3月30日发布的错误文件作废。

值得注意的是,有媒体3月31日引用的上交所A股数据,与港交所错误版本吻合,但与当前正确版本不符,这意味着该行最初上传至上交所的A股年报亦为错误版本。

截至目前,光大银行官网及交易所可查的3份年报数据已全部统一,但此次乌龙事件引发的市场质疑并未消散。

从监管规则来看,《上海证券交易所上市公司自律监管指引第2号――信息披露事务管理(2025年3月修订)》明确规定,上市公司境外与境内披露信息需保持一致,出现差异应及时说明并更正,违规者或将面临监管措施或纪律处分。此次光大银行的操作已涉嫌违规,市场普遍关注其是否会受到相应处罚。

PART 02

高薪与履职脱节董秘去年涨薪14.7万

光大银行的年报乌龙事件并非个例。

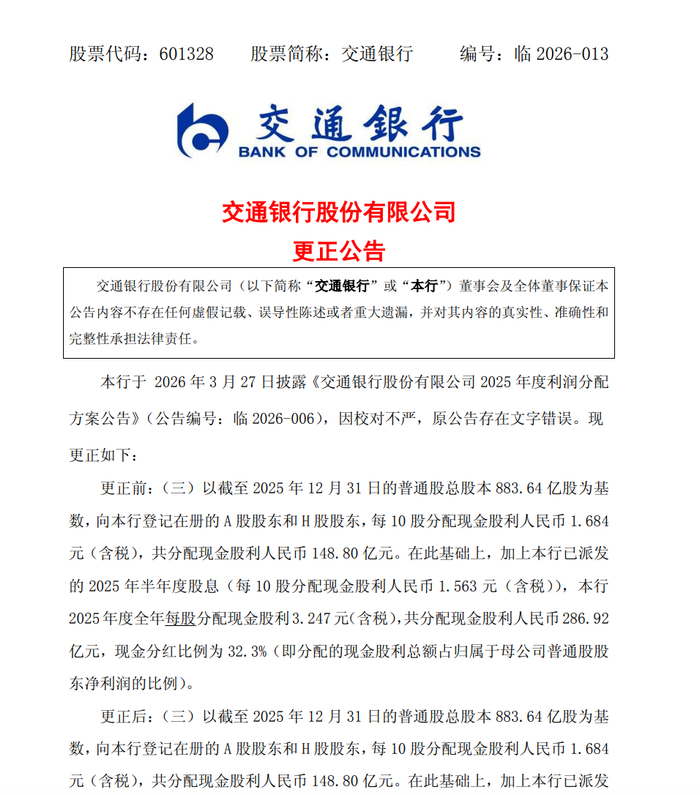

数日前,国有大行中的交通银行也曾在披露2025年度利润分配方案时,将“每10股派发现金股利3.247元(含税)”误写为“每股分配现金股利3.247元(含税)”。

随后不久,交通银行发布更正公告表示,因校对不严,原公告存在文字错误。该行对上述错误给投资者带来的不便深表歉意。该行将进一步加强信息披露编制与复核,确保信息披露质量。

尽管两大银行的年报乌龙事件看似都是低级错误,但本质上这类失误并非偶然,而是银行内部治理、流程管控缺位的直接体现。

根据《商业银行信息披露办法》,商业银行披露信息应遵循真实性、准确性、完整性和可比性原则,年度财务会计报告须经具备资质的会计师事务所审计。

但在当前银行业竞争加剧、经营压力凸显的背景下,部分机构重业绩、轻合规,将信披工作简单视为“程序性工作”,忽视了其作为连接市场与机构的核心纽带作用。

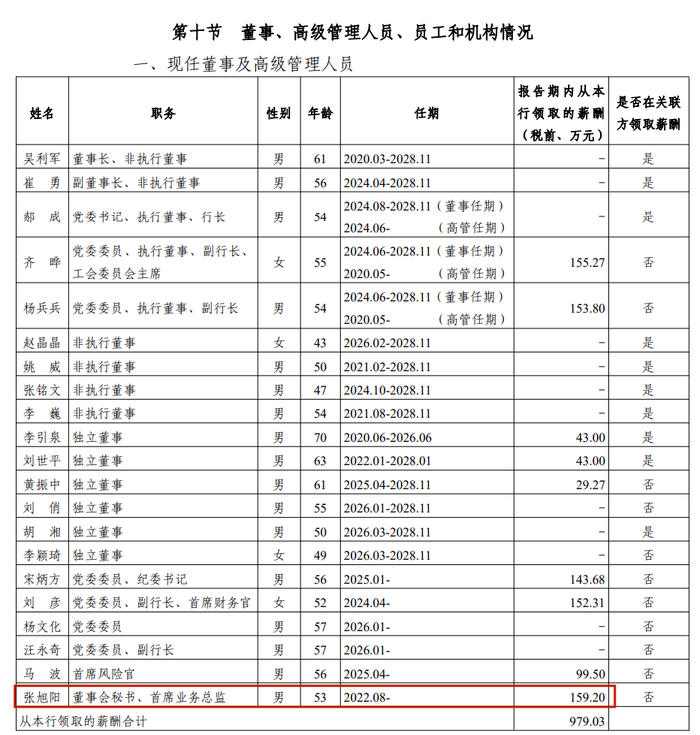

而与信披失误形成鲜明对比的,是银行业董秘的高薪现状。不过,两大涉事银行的董秘薪酬却呈现出两极分化态势。

相关数据显示,2024年,A股上市公司董秘的平均薪酬为79.27万元。而上市银行董秘平均薪酬高达145.71万元,远超A股整体平均水平,凸显了银行业对董秘岗位的重视与投入。其中,光大银行、交通银行的董秘张旭阳、何兆斌,2024年薪酬分别为144.5万元、137.73万元,均处于行业较高水平,与银行董秘平均薪酬基本持平。

但2025年,张旭阳的薪酬增加到了159.2万元,涨薪14.7万元,增幅超过10%。

而交通银行董秘何兆斌的整体薪酬大幅缩水到87.8万元,其中不含社保、年金、公积金等在内的核心薪酬由2024年的111万元减少至60.37万元,降幅高达45%。

作为信息披露的第一责任人,董秘的薪酬水平应与信披质量、合规表现强绑定,这也是银行业董秘高薪的核心逻辑。但结合两家银行的年报乌龙事件来看,这种薪酬与履职成效的绑定关系并未充分体现。

这也暴露出当前部分银行高管薪酬激励约束机制存在短板,当董秘的薪酬涨跌与信披质量、合规表现脱节,其主动强化信披审核、严守合规底线的动力也会随之弱化。

PART 03

营收创下近七年最低资产质量承压

不仅仅是信披质量问题对市场信心造成冲击,光大银行的经营业绩、资产质量均面临显著挑战。

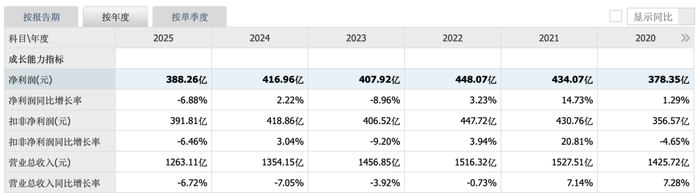

年报显示,2025年,光大银行实现营业收入1263.11亿元,同比减少6.72%;归母净利润388.26亿元,同比减少6.88%。

值得警惕的是,自2022年以来,光大银行已连续四年营收负增长,且2025年营收创下近七年来最低水平。该行归母净利润则在2021年首次突破400亿元后,再度回落至300亿阵营,盈利能力退回至五年前水平,盈利承压态势凸显。

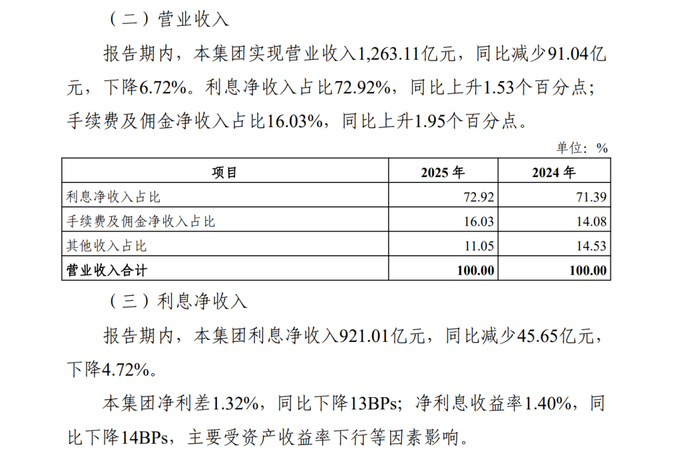

作为营收基本盘,2025年,光大银行实现利息净收入921.01亿元,同比下降4.72%,占营业收入的比例为72.92%,同比提升1.53个百分点。

这背后,是光大银行生息资产规模扩张减速、息差收窄的双重挤压。

截至2025年末,光大银行资产总额7.17万亿元,较上年末增长2.96%。其中,贷款及垫款本金总额3.98万亿元,较上年末仅增长1.18%,低于同期该行1.65%的存款增速。特别是零售贷款余额(不含信用卡)1.1万亿元,比上年末下降0.83%,信贷投放动能明显不足。

息差水平持续走低,进一步加剧了光大银行的盈利压力。受资产收益率下行等因素影响,2025年,光大银行净利差1.32%,同比下降13个基点;净利息收益率1.40%,同比下降14个基点,息差水平降至2020年以来的最低值。

分业务板块来看,2025年,光大银行公司金融、零售业务两大部门的营业收入分别为497.29亿元、

504.42亿元,同比减少2%、8.45%,两大核心板块同时承压。

尽管光大银行降低了拨备计提力度,试图缓解盈利压力,但营收端增长乏力,依旧未能扭转利润负增长态势。

2025年,光大银行计提资产减值损失364.31亿元,同比下降10.19%。其中贷款和垫款减值损失364.21亿元,同比下降3.7%。

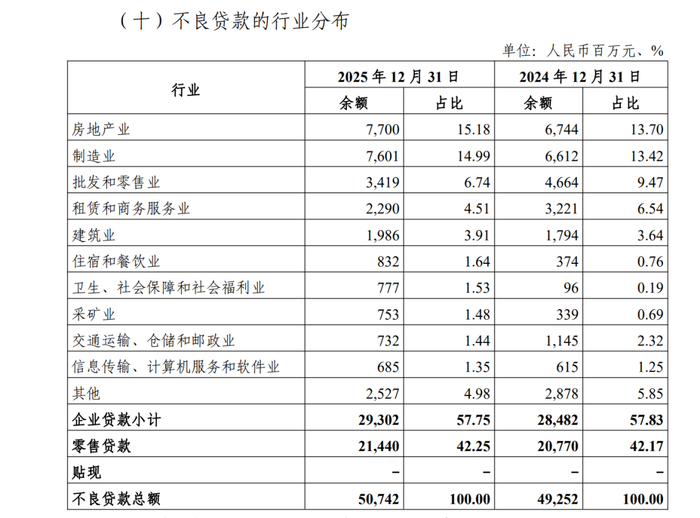

即便如此,光大银行的信贷资产质量压力仍在增大。截至2025年末,光大银行不良贷款余额507.42亿元,比上年末增加14.90亿元;不良贷款率1.27%,比上年末上升0.02个百分点。

房地产业成为光大银行不良贷款的重灾区。截至2025年末,该行房地产业不良贷款余额77亿元,较2024年末增加14.18%,占全行不良贷款的比例为15.18%。

截至2025年末,光大银行对公房地产贷款余额为1558.46亿元,占对公贷款总额的比例为6.42%,这意味着该行对公房地产贷款的不良率依旧高达4.94%,房地产领域的风险处置压力不小。

除不良贷款外,光大银行各类风险指标均呈现边际承压态势。截至2025年末,光大银行关注类贷款率1.85%,比上年末上升0.01个百分点;逾期贷款率2.13%,比上年末上升0.11个百分点;拨备覆盖率174.14%,比上年末下降6.45个百分点。

为了化解重点领域风险,2025年,光大银行共处置不良贷款498.71亿元,比上年增加15.26亿元,风险处置投入持续加大。

两家头部银行的年报乌龙,为整个银行业敲响了警钟。信息披露的真实性、准确性,是资本市场有效运行的基础,也是银行维护市场信心、实现长期发展的核心前提。

对于银行而言,高薪聘请董秘、完善信息披露制度,不应只是满足监管要求的表面功夫,而应真正落实到内控流程的每一个环节。只有坚守信披底线,完善内控机制,强化高管责任,平衡业绩增长与合规经营,才能真正维护市场信心,实现行业的稳健可持续发展。