来源 :机构之家2026-01-08

2026年首单银行优先股赎回,落子光大银行。

1月7日,光大银行(601818.SH)对外发布关于赎回第三期优先股的第一次提示性公告,其拟于今年2月11日行使赎回权,全额赎回2019年7月发行的第三期优先股(代码360034,简称"光大优3")。本次赎回涉及3.5亿股,每股面值100元,总规模350亿元,赎回价格为面值加应计股息。

图片系光大银行发布赎回第三期优先股第一次提示性公告

资本影响可控下,节约超13亿元年度负债成本

根据光大银行年报显示,作为该行具有历史性的资本工具,在本次赎回前,优先股存量达650亿元,总共三期,分别为“光大优1”、“光大优2”和“光大优3”。其中“光大优3”以350亿元规模占比半壁江山,成为赎回重点考量所在,而“光大优1”和“光大优2”分别对应规模为200亿元、100亿元。

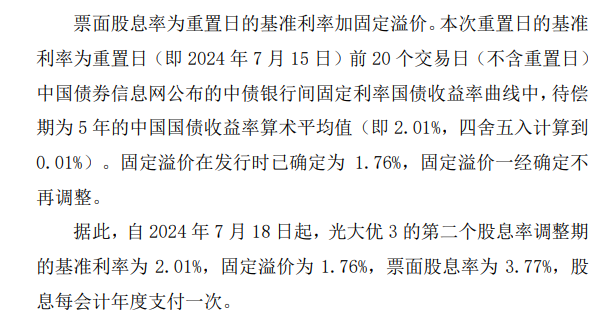

值得一提的是,光大银行第三期优先股早已到5年重置期。根据该行2024年7月16日股息调整公告显示,“光大优3”新基准利率为此前20个交易日中债银行间固定利率国债收益率曲线中,待偿期为5年的中国国债收益率算术平均值(即2.01%)。考虑到固定溢价在发行时已确定为1.76%,不再调整。因此,调整后第二个股息率为3.77%(基准利率为2.01%+固定溢价1.76%)。这一调整后的票面股息率,虽然较此前4.80%的水平有一定程度的降低,不过仍需让光大银行付出年13.2亿(350亿元*3.77%)元的负债成本。

图片系光大银行2024年7月公告第三期优先股股息调整

光大银行目前资本缓冲空间,足以抵御本次一次性赎回带来的冲击。截至2025年三季度末,该行一级资本充足率为11.70%、资本充足率为13.65%,远高于当前监管水平(分别高出包含最低资本和储备资本后的监管红线3.20pct、3.15pct)。而回顾该行数年资本充足水平,整体呈现稳健态势,前述两项指标基本围绕11.30%、13.50%中枢波动。以三季度末该行5.11万亿风险加权资产计算,本次350亿元优先股赎回拉低两项指标约0.69pct,仍有足够的“安全垫”。

对于当前的光大银行而言,原有的丰富盈利积累则让其身处“游刃有余”地位。考虑到资本科目并非成为当前扩表的掣肘,该行当前实际上仍可选择通过内生性资本补充以应对。例如,近几年光大银行税后净利润规模已站上400亿元门槛,考虑当前25%左右的必要市场分红后,其年300亿左右的利润留存仍可作为自身“弹药”的重要补充。此外,考虑到如今资本工具箱更为丰富,如永续债、二级资本债等往往具备灵活性的比较优势,且还具备抵税效应,或成为光大银行后续资本补充的重要选择。

受“冷落”的优先股

作为优先股市场中的绝对主力,纵观银行优先股发展,其自2019年底长沙银行发行后,行业已连续5年无新增发行,存量市场因持续赎回而加速收缩。尤其是在过去的2025年,银行优先股赎回呈现爆发式增长特征。

据统计,2025年有9家银行对其发行的优先股进行赎回,规模高达千亿,创历年新高。例如在2025年7月,兴业银行同步赎回三期优先股,合计560亿元,包括2014年发行的兴业优1(130亿元,股息率6.0%)、2015年发行的兴业优2(130亿元,股息率5.4%)以及2019年发行的兴业优3(300亿元,股息率4.63%)。2025年12月,上海银行赎回200亿元优先股,创造了城商行最大单笔赎回。这笔发行于2017年的优先股,股息率则高达5.2%,如今该行董事会已决议发行200亿元永续债作为替换。此外,工商银行和中国银行还于2025年分别赎回29亿美元和28.2亿美元境外优先股。

历史原因导致如今高息负担,则成为银行业果断选择赎回的重要原因。尤其是在2014年至2017年之间发行的优先股初始股息率普遍在5.0%及以上区间,即使经过基准利率重置后,仍维持在4%左右水平,成本端优化并不明显。这一进程中还伴随着资本工具的持续丰富:2025年永续债、二级资本债发行利率降至约2.0%至3.0%区间,极具吸引力。而这,则与当下市场利率仍处于低位息息相关:这不仅造成同类资本工具发行成本大幅下降,而且在当前环境下银行低息差现状(2025年上市银行净息差收窄至1.5%左右)更是对改善优化存量资本工具成本提出诉求。因而,银行选择赎回优先股并择机替代,成为当下明智之选。

展望2026年,优先股市场或仍面临较大赎回压力,市场预计规模依旧高达千亿水平。作为今年以来首度公告赎回优先股的上市银行,光大银行此番举动则将引领同业尽快完成资本端优化,进而降低负债端成本、推动银行业经营稳健向好。