二季度的业绩反弹未能延续,光大银行三季度营收净利降幅均超10%。业绩持续承压的同时,光大银行合规经营备受关注,今年以来违规被罚超4200万元。不仅如此,过万条的消费者投诉问题更是凸显该行内控管理方面有待提高。

营收净利下滑超10%盈利曲线为何再度下探?

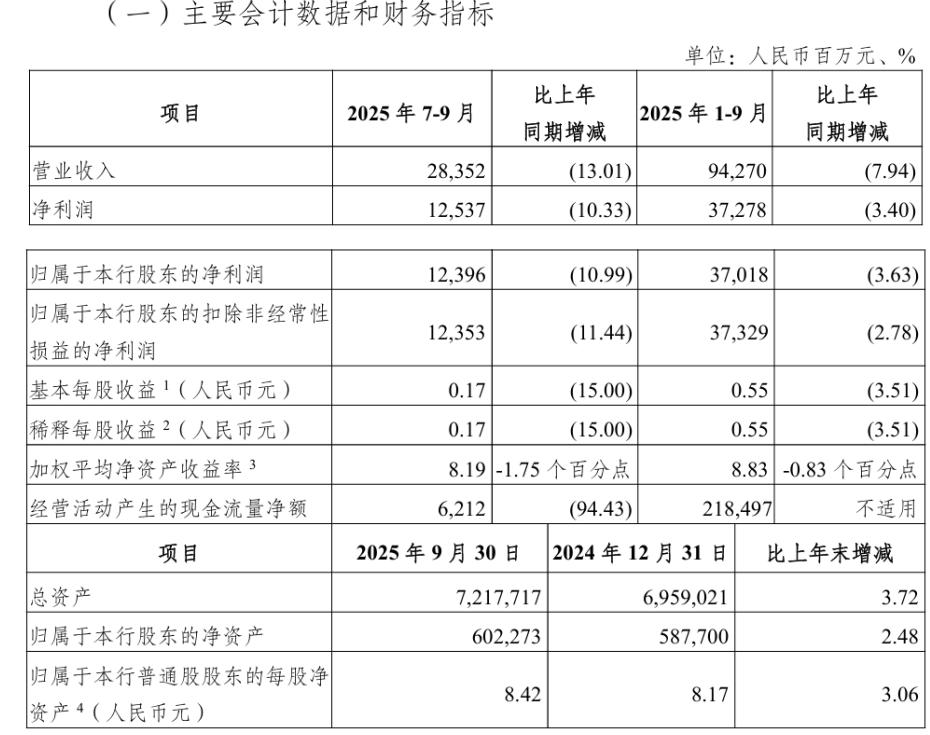

第三季度光大银行业绩再度恶化,10月30日,光大银行披露的数据显示,前三季度归属于本行股东净利润370.18亿元,同比下降3.63%;营业收入942.70亿元,同比下降7.94%。其中,第三季度实现营收283.52亿元,同比下滑13.01%。净利润为123.96亿元,同比降幅达10.99%。值得注意的是,尽管第二季度实现了短暂的止跌回升,但第三季度跌幅迅速扩大至两位数,表明盈利状况的好转非常脆弱且不可持续。这种“V型”或“过山车”式的走势,本身就反映了光大银行经营面临的内外部压力和不确定性。

(主要财务数据:光大银行2025年第三季度报告)

(主要财务数据:光大银行2025年第三季度报告)

从收入结构来看,首先出现的就是利息收入“量缩价降”。前三季度,光大银行利息净收入688.81亿元,同比下降5.11%,降幅较上半年收窄0.8个百分点,但仍处于收缩通道。资产端,贷款收益率随LPR下调继续走低;负债端,存款定期化趋势明显,付息率仅小幅下行。净息差1.62%,较年初下降9个基点,为上市股份行最低水平之一。

其次,就是中间业务“独木难支”。手续费及佣金净收入为155.02亿元,同比增长2.18%,增速较上半年的4.30%明显放缓。其中,理财、托管、投行三大引擎贡献度下降,代理保险收入因“报行合一”政策挤压缩水。虽然投资收益大增29.39%至125.69亿元,但第三季度单季仅21.92亿元,增速也放缓至13.32%,占营收比重由上半年的15.74%骤降至7.73%,可持续性存疑。

另外一个就是,拨备反哺“余粮”不足。前三季度,光大银行计提信用减值损失453.6亿元,同比多提12.7%,拨备覆盖率却滑落至168.92%,较上年末下降11.67个百分点。在不良“双升”的背景下,拨备反哺利润的空间有限。

不良“微升”背后的结构性压力

业绩下滑,资产质量压力反弹,截至9月末,光大银行不良贷款余额507.12亿元,较上年末增加14.60亿元;不良贷款率1.26%,微升0.01个百分点;关注类贷款占比2.48%,连续两个季度上行。分行业看,房地产、批发零售、制造业仍是“重灾区”。

更值得警惕的是房地产贷款,半年报截至2025年6月末,光大银行对公房地产贷款余额1650.22亿元,不良率4.49%,虽较2023年的5.33%有所回落,但仍远高于全行平均水平。个人按揭贷款不良率0.47%,但逾期90天以上贷款占比升至1.02%,风险或后移。绝对规模7614.80亿元,占贷款总额的18.82%,虽较2022年的21.51%有所压降,但较上年末反而增加了210.88亿元。

虽然光大银行董事会秘书张旭阳在业绩说明会上表示,“房地产开发贷款业务占比较低,房地产风险整体可控。”且三季报也没有披露具体的数据,但是依然值得关注。

罚单背后内控“失血”客户投诉信用卡业务成“火山口”

三季报发布前夕,光大银行再次站上监管“风口”。10月25日,国家金融监督管理总局盐城分局发布的处罚信息显示,光大银行盐城分行因员工行为管理不到位等违规共计被罚126万元。10月17日,宁波监管局对其开出171万元罚单,直指“授信业务管理不审慎、代理销售不规范、员工管理不到位”。而此前一周,杭州分行因违反金融统计、账户管理等9项法规被罚392万元,7名责任人合计被罚21.5万元。

据不完全统计,2025年以来光大银行已收到监管罚单数十张,罚没金额超4200万元,超过2024年全年水平,其中单笔最高罚没金额超1800万元。从案由看,信贷资金被挪用、信用卡分期息费不透明等问题反复出现,暴露出基层合规文化薄弱、三道防线形同虚设。

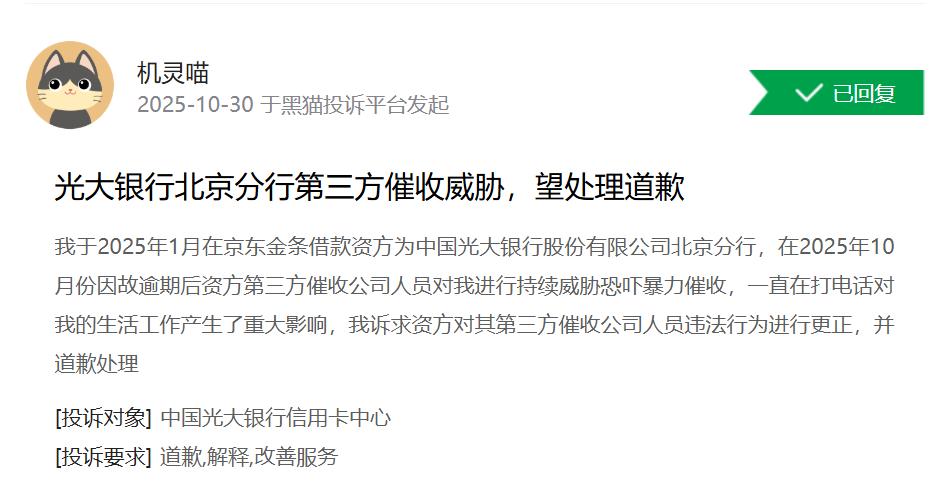

不仅如此,黑猫投诉平台数据显示,光大银行累计投诉量已达11777条,近七成集中在信用卡领域:冒名开户、年费未明示、分期利率“文字游戏”、催收“软暴力”等问题屡见不鲜。其中,暴力催收问题较为集中,存在通过第三方曝光消费者紧急联系人通讯录的情况。

图源,新浪黑猫投诉平台

图源,新浪黑猫投诉平台

比如,10月30日,一名消费者投诉称,其于2025年1月在京东金条借款资方为中国光大银行北京分行,在2025年10月份因故逾期后资方第三方催收公司人员对我进行持续威胁恐吓暴力催收,一直在打电话对他的生活工作产生了重大影响。此类投诉折射出光大银行在客户信息保护、内部管理上的短板,缺乏对第三方机构行为的约束。这不仅关系到消费者的切身感受,从长远看,也直接影响一家银行能否稳健经营和可持续发展。

值得一提的是,在银行业“降薪潮”此起彼伏的当下,光大银行2024年度人均薪酬较上年有所增加,这种“逆势涨薪”引来不少争议。年报数据显示,2024年末光大银行员工总数47982人,同比增加400人;职工薪酬支出222.63亿元,人均薪酬46.4万元,较2023年增加7600元。横向对比,股份行人均薪酬普遍在42万―48万元区间,光大处于中游。但人均创收、人均创利两项指标连续三年下滑,2025年前三季度人均净利润77.1万元,同比下降4.8%,效能提升迫在眉睫。

有业内分析认为,人均薪酬的提升背后可能存在结构性调整的因素:一方面,零售金融、科技研发、风险管理等关键领域的核心人才薪酬在市场推动下不断走高;另一方面,部分基层网点的员工在自然流失之后未被及时补足,使得员工总数的“分母”相对收缩,间接推高了人均薪酬水平。然而不可回避的是,在当前业绩持续承压、人均创收与创利能力双双回落的现实之下,如何在绩效产出与薪酬分配之间建立有效的正向循环,已成为摆在管理层面前的紧迫课题。

对于光大银行三季度的业绩表现,业内人士分析指出,光大银行的困境并非个案,而是股份行“规模红利”消退的缩影。“未来竞争的核心是‘低成本负债+低风险资产+高附加值服务’,光大必须摒弃规模情结,在财富管理、交易银行、绿色金融三大赛道做出特色。”

三季报的阴霾尚未散去,光大银行已行至转型“深水区”。盈利下滑、不良承压、合规阵痛,如同三面镜子,照见旧模式的局限,也映出新赛道的曙光。当行业从“增量竞争”迈向“存量博弈”,光大能否以刀刃向内的改革勇气,在财富管理、数字金融、绿色信贷等“慢变量”中培育“快突破”,将决定其未来五年的座次。

针对光大银行经营业绩,合规经营等相关问题,发现网向光大银行发送调研求证函,截至发稿前,光大银行未就相关问题给予合理解释。