核心观点

2024Q4公司归母净利润4.3亿元,同比增长34%。

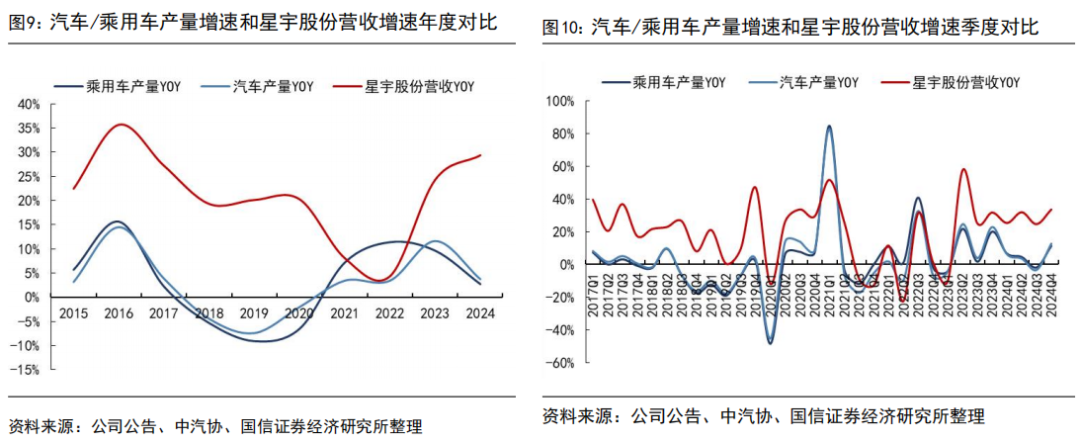

2024Q4公司归母净利润4.3亿元,同比增长34%。公司2024年实现营收132.53亿,同比增加29.32%,归母净利润14.08亿,同比增加27.78%。拆单季度看,2024Q4,公司实现营收40.27亿,同比增加33.73%,环比增加14.78%,归母净利润4.31亿,同比增加34.49%,环比增加12.56%。2024Q4,伴随存量客户持续增长叠加下游新车型项目放量(问界/享界/智界/极氪等),公司营收表现超越乘用车行业22.51pct(乘用车产量增速同比+11.22%)。总结来说,星宇经历了2021-2023年的客户转型阵痛,2024年实现客户结构全面调整(从德系日系等合资客户为主-自主品牌及新能源客户为主),进入全新成长周期。

2024Q4净利率同比提升

2024年,公司毛利率19.28%,同比-1.90ct,净利率为10.63%,同比-0.12pct。拆单季度看,2024Q4,公司毛利率17.61%,同比-2.84pct,环比-2.33pct,净利率为10.70%,同比+0.06pct,环比-0.21pct。公司毛利率下滑主要系会计准则调整所致(售后质保费用1.35亿元从销售费用记入成本,还原销售费用后Q4毛利率为21%)。

前大灯从LED-ADB-DLP持续升级,车灯产品均价提升

车灯作为汽车核心视觉件具备产品升级空间,行业均价逐年提升。2024年前照灯、后组合灯、小灯、三角警示牌、控制器销量分别903/1770/3458/36/51万只,同比分别变动+18.4%/+22.8%/-7.0%/-70.3%/+374.3%,公司车灯产品24年均价203元(23年162元),同比+25%,预计公司前灯 2024年在国内市占率16%。

全球化布局推进,新订单、新产能、新产品持续突破

订单方面,2024 年,公司承接共 69个车型的新品研发项目,实现40个车型项目批产。产能方面,公司塞尔维亚星宇产能逐步释放,协同总部承接客户全球化项目,此外公司注册成立墨西哥星宇和美国星宇,进一步完善海外布局。产品方面,公司持续迭代基于 MicroLED 及相关控制技术的智能前照灯、基于 MiniLED、OLED 及相关控制技术的像素式显示化交互灯、基于创新材料和光源技术的智能数字格栅的研发、灯具控制器 HCM/RCM/LCU 及感知车灯自闭环系统的研发、车灯造型美学与智能交互融合的场景应用。

风险提示

原材料价格波动风险、芯片紧缺导致下游排产风险。

单四季度净利润同比增长34%,车灯产品量价双升

2024Q4公司归母净利润4.3亿元,同比增长34%。公司2024年实现营收132.53亿,同比增加29.32%,归母净利润14.08亿,同比增加27.78%。拆单季度看,2024Q4,公司实现营收40.27亿,同比增加33.73%,环比增加14.78%,归母净利润4.31亿,同比增加34.49%,环比增加12.56%。2024Q4,伴随存量客户持续增长叠加下游新车型项目放量(问界/享界/智界/极氪等),公司营收创历史新高,营收表现超越乘用车行业22.51pct(乘用车产量增速同比+11.22%)。总结来说,星宇经历了2021-2023年的客户转型阵痛,2024年实现了客户结构的全面调整(从德系日系等合资客户为主-自主品牌及新能源客户为主),进入全新成长周期。

2024Q4,公司净利率同比提升。2024年,公司毛利率19.28%,同比-1.90ct,净利率为10.63%,同比-0.12pct。拆单季度看,2024Q4,公司毛利率17.61%,同比-2.84pct,环比-2.33pct,净利率为10.70%,同比+0.06pct,环比-0.21pct。公司毛利率下滑主要系会计准则调整所致(售后质保费用1.35亿元从销售费用记入成本,还原销售费用后Q4毛利率为21%)。

费用率方面,2024Q4,公司四费率稳中有降。2024年,公司四费率为7.74%,同比-1.80pct,其中销售/管理/研发/财务费用率分别0.42%/2.29%/4.95%/0.08%,分别同比变动-0.64/-0.36/-1.01/+0.20pct。拆单季度看,2024Q4,公司四费率为5.51%,同比-4.05pct,环比-2.60pct,其中销售/管理/研发/财务费用率分别-1.94%/2.46%/4.78%/-0.21%,分别同比变动-3.21/+0.15/-1.59/+0.56pct,分别环比变动-3.40/+0.43/+0.07/+0.29pct,销售费用下滑主要系会计准则调整所致。

整体来看,2024Q4,存量客户销量增长,叠加新势力增量车型放量,公司营收增速超越乘用车行业22.5pct。2024年星宇营收增速29.32%,汽车产量同比增速3.7%,公司营收超越乘用车行业25.6pct。2024Q4星宇营收增速33.73%,乘用车产量同比增速11.22%,公司营收超越乘用车行业22.51pct。根据中汽协和公司官微数据,2024Q4,奇瑞产量、问界产量、一汽大众(含奥迪)产量、一汽丰田产量、一汽红旗产量、理想产量、蔚来交付量、东风日产产量、广汽丰田产量分别同比变动+31.5%/+41.1%/-18.4%/+16.6%/+10.4%/+16.7%/+46.9%/-18.7%/-20.3%/+11.2%。

行业端,目前车灯的技术趋势趋向于电子化、智能化

行业端,目前车灯的技术趋势趋向于电子化、智能化。前照灯方面,随着 LED 前照灯的普及,前照灯向 ADB、HD-ADB 及 DLP 等功能发展,从而实现辅助驾驶、信息交流、人车交互等功能。后组合灯方面,由分离式后组合灯向贯穿式后组合灯发展趋势明显,贯穿式后组合灯增加了汽车尾部灯光的面积,使整车更美观,更具安全性。小灯方面,因消费者个性化的需求,室内氛围灯异军突起,成为新的增长点。与此同时,汽车外饰氛围灯,如Logo灯及发光格栅也逐渐被各大主机厂认可并应用。

行业端,目前车灯的技术趋势趋向于电子化、智能化。前照灯方面,随着 LED 前照灯的普及,前照灯向 ADB、HD-ADB 及 DLP 等功能发展,ADB 前照灯、HD-ADB 前照灯提升了驾驶安全性,对于驾驶员和道路交通参与者的安全和体验均有明显改善;DLP 投影前照灯为驾驶员和道路交通参与者提供更丰富的智能体验和场景交互。后组合灯方面,由分离式后组合灯向贯穿式后组合灯发展趋势明显,动态数字化尾灯包括但不限于贯穿式造型和显示功能,兼顾美观造型外,在道路安全预警和信息交流方面也有明显优化。小灯方面,因消费者个性化的需求,室内氛围灯异军突起,成为新的增长点。与此同时,内外饰车灯系统方面,新产品更加注重智能化、情感化的交流,营造车内外更具人文关怀和情感表达的氛围,有利于调节驾驶员和乘客的精神状态及提升交通参与者的体验感。

公司端,产品维度加强新技术开发应用,客户维度持续加大新能源车型项目的开拓力度

产品维度,公司加强新技术开发及应用,并通过产业链协同(虹软地平线、华为)拓展能力圈。

一方面,公司近年加强车灯新技术开发与应用,并推出车灯控制器、“行泊一体”解决方案等新产品。公司加强新技术开发及应用,包括但不限于:1)持续迭代基于 MicroLED 及相关控制技术的智能前照灯;2)基于 MiniLED、OLED 及相关控制技术的像素式显示化交互灯;3)基于创新材料和光源技术的智能数字格栅的研发;4)灯具控制器 HCM/RCM/LCU 及感知车灯自闭环系统的研发;5)车灯造型美学与智能交互融合的场景应用。

另一方面,星宇股份通过产业链协同(虹软、地平线、华为、一径科技、欧冶半导体等)拓展能力圈,开拓汽车电子新产品。

2022年2月16日,常州星宇车灯股份有限公司与华为技术有限公司在中国东莞举行了华为光产品线智能车载光业务合作意向书签约仪式。根据协议,双方将发挥各自优势互利共赢,以服务全球客户为目标,开展智能车灯领域战略合作,共同构建可持续发展的紧密型战略合作伙伴关系。双方共同构建智能车灯从设计到制造交付的端到端能力,引领智能车灯产业发展,在产业界形成持续领先的智能车灯系统解决方案竞争力,此外双方将全面开展智能车载光领域的其他业务合作。

2024年12月18日下午,星宇股份与华为技术有限公司举行了华为智能车载光首批认证合作伙伴签约仪式,星宇加入华为智能汽车解决方案伙伴计划,并成为首个优选级认证伙伴。我们认为,DLP投影大灯对于传统车灯企业既是机遇也是挑战,产业链协同在车灯行业新技术变革中显得尤为重要,星宇协同上游芯片、软件算法等企业,基于自身传统结构设计、光学和电子设计等优势,有望在前瞻产品研发上持续占领先机,加大和国内其他自主车灯品牌的差距。另外,星宇股份与华为智选车型合作紧密,后续发展可期。

2023年9月25日,在华为秋季全场景新品发布会上,华为智能汽车解决方案董事长余承东宣布,AITO问界旗舰SUV车型M9于2023年12月上市,并介绍了应用于问界M9的最新黑科技――华为XPIXEL 智能车灯解决方案,公司作为Tier1供应商为问界M9车型独立提供前后部车灯总成,其中前照灯由公司自主研发的多像素ADB系统配合与华为联合开发的百万级DLP模组同步控制,可对前方车辆和行人实施精准遮蔽,大幅提高了司机的用车安全体验。

2024年,M9销量逐月持续增长,2024年累计销量14.12万辆。

2023年6月1日,星宇股份和欧冶半导体正式宣布签署战略合作协议。根据协议,双方将在汽车智能化领域展开广泛合作,共同致力于为汽车行业提供高性能、低成本、高品质的智能车灯及自动驾驶等产品和解决方案。在智能汽车产品研发上,基于欧冶半导体龙泉系列芯片平台,共同研发符合市场需求的创新产品,如智能车灯、自动驾驶等产品,为汽车行业提供更加智能化的解决方案。未来,双方还将在标准技术、芯片定制化开发等更广泛的领域中开展更深入的合作,为智能汽车领域面向未来的创新发展提供更强大的支持。

2021年10月15日,常州星宇车灯股份有限公司与虹软科技股份有限公司在杭州正式签署战略合作协议。双方将基于虹软科技在智能视觉系统设计、光学传感器使用、系统软件的开发集成以及全栈视觉算法和应用的创新开发能力,和星宇股份在精密光学电子产品的生产制造、供应链管理等方面做全面整合与协作,围绕人工智能技术和高性能智能视觉产品在汽车领域的落地应用开展深入合作,共同服务全球汽车主机厂商。此外,地平线此前公告完成 C3 轮 3.5 亿美元融资,获得包括星宇股份等众多汽车产业链上下游明星企业的战略加持。

2023年2月15日,星宇股份与地平线在常州签署战略合作协议,宣布将以“车规级芯片+算法”为核心底座,依托星宇在智能制造领域多年的经验积累,以“行泊一体”为切入点,以“符合车规、达到量产、满足交付”为业务合作目标,联合主机厂、零部件供应商等战略合作伙伴,共同推进“行泊一体解决方案”的量产落地。星宇股份基于地平线征程?3车规级芯片研发的“行泊一体”解决方案已获得国内某头部车企正式定点,方案仅采用了单颗征程?3,搭配5R6V的传感器配置,可轻松实现包含变道辅助在内的L2+级别行车辅助功能;同时,通过软件及算法优化,实现计算资源的分时复用,可在同一SoC芯片上实现融合泊车等泊车辅助功能,该方案通过独到的软件架构设计充分挖掘了征程?3的潜力,以高性价比提升产品竞争力,从而让更多入门车型的终端用户能够体验到行泊辅助功能带来的便利。

2023年5月23日,星宇股份与北京一径科技有限公司(一径科技)在常州签署《战略合作协议》,双方将结合各自产业资源和技术优势,在车载激光雷达与智能驾驶技术研发、车灯产品集成、生产制造等领域进行战略合作,共同推进产品技术创新和市场拓展。一径科技自成立以来,秉持“做最好的自动驾驶基础设施”的理念,持续深耕于前装长距和近距补盲激光雷达技术领域,将打造高可靠性、高分辨率、低成本的车规级固态激光雷达作为战略目标。目前,一径科技的激光雷达产品已在多个自动驾驶应用场景实现商业化落地。

订单维度,优质的新项目为公司未来发展提供了强有力的保障。

2024年公司承接了多家客户共69个车型的新品研发项目,实现了40个车型的项目批产;部分项目在市场上引发高度关注,充分展示了公司作为领先的车灯解决方案提供商的综合实力,优质新项目的研发和批产为公司未来发展提供了强有力的保障。

客户维度,公司持续加大新能源车型项目的开拓力度。

2022 年上半年,公司承接的新能源车型项目数量占比约四成,优质的新项目为公司未来发展提供了强有力的保障。目前,公司客户涵盖德国大众、一汽-大众、上汽大众、戴姆勒、北京奔驰、德国宝马、华晨宝马、通用汽车、上汽通用、日本丰田、一汽丰田、广汽丰田、日本日产、东风日产、广汽本田、东风本田、一汽红旗、吉利汽车、奇瑞汽车、理想汽车、蔚来汽车、小鹏汽车、赛力斯及某国际知名新能源车企等多家国内外汽车整车制造企业。

2024年7月2日,2024大众汽车集团供应商大会在德国沃尔夫斯堡隆重召开,星宇股份荣获大众汽车集团颁发的最高荣誉奖项“大众集团奖(Volkswagen Group Award)”。作为与大众汽车集团携手走过二十五年的合作伙伴,星宇团队一直全力保证产品质量和交付。该奖项是对星宇为大众汽车集团提供优质服务的褒奖,也是对公司国内工厂和塞尔维亚工厂的充分肯定,激励星宇加速全球化业务布局与发展,进一步提升公司的国际竞争力。

2024年9月20日,以“向前、向上、向心”为主题的蔚来汽车2024年合作伙伴大会在安徽省合肥市召开。星宇股份受邀参会,并连续两年荣膺2024蔚来质量卓越合作伙伴奖(NQPP)。蔚来质量卓越合作伙伴(NQPP)是首个新能源汽车行业合作伙伴的全方位质量评估奖项,也是蔚来对于合作伙伴的最高的认可,是每年蔚来颁发给合作伙伴的最重量级的奖项。

2024年10月14日,理想汽车2024年全球合作伙伴大会在常州中吴宾馆隆重举行,来自政府及国内外相关企业的代表齐聚一堂,共话发展,双向赋能。星宇凭借卓越的供应能力,优质精准的服务,高质量的产品,得到理想客户高度认可,荣获“最佳供应奖”。

2025年1月9日,以“奇聚九州势,智领赢未来”为主题的2025奇瑞汽车商务年会在安徽芜湖隆重召开,星宇股份受邀参会,并荣获奇瑞汽车颁发的最高奖项“优秀供应商奖”。

产能维度,公司推进全球化布局,拓展海外市场。

目前,公司塞尔维亚星宇产能逐步释放,协同总部承接客户全球化项目,为公司拓展海外市场奠定良好基础。此外,公司注册成立墨西哥星宇和美国星宇,进一步完善海外布局。

此外,公司深入推进数字化变革。2024年,公司持续深入推进“产品研发一体化、供应链一体化、业财一体化、智能制造一体化”的数字化转型。2024 年公司荣获“两化融合管理体系升级版贯标 AAA 级优秀企业”、“江苏省五星级上云企业”、“2024 年中国轻工业数字化转型领跑者案例”等多项荣誉,数字化转型成果得到充分肯定。

短期维度,2024Q4,伴随存量客户持续增长(奇瑞、一汽红旗、理想汽车、蔚来汽车等)叠加下游新车型项目放量(问界、享界、智界、极氪等),公司营收表现超越行业21pct(汽车产量同比+12.87%)。中长期维度,星宇股份的新订单+新产品+新产能为业绩保驾护航。客户维度,当前星宇已进入新势力(蔚来、小鹏、理想、赛力斯、某国际知名新能源车企等)和头部自主品牌客户(吉利)的供应商体系、并获取了项目,2024 年,公司承接了多家客户共 69 个车型的新品研发项目,实现了 40 个车型的项目批产,优质的新项目为公司未来发展提供了强有力的保障;产能维度,公司塞尔维亚星宇产能逐步释放,协同总部承接客户全球化项目,为公司拓展海外市场奠定良好基础,公司注册成立墨西哥星宇和美国星宇,进一步完善海外布局;产品维度,ADB持续渗透,随着DLP投影大灯和ADB车灯等新技术陆续进入市场,星宇加强新技术研发和应用,包括但不限于:持续迭代基于 MicroLED 及相关控制技术的智能前照灯、基于 MiniLED、OLED 及相关控制技术的像素式显示化交互灯、基于创新材料和光源技术的智能数字格栅的研发、灯具控制器 HCM/RCM/LCU 及感知车灯自闭环系统的研发、车灯造型美学与智能交互融合的场景应用。2023年2月15日,星宇股份与地平线在常州签署战略合作协议,共同推进“行泊一体解决方案”的量产落地,星宇股份基于地平线征程?3车规级芯片研发的“行泊一体”解决方案已获得国内某头部车企正式定点。展望2025年,公司有望实现车型订单+海外工厂+ADB、DLP及“行泊一体”解决方案等新产品释放的带来的业绩共振。

风险提示

国内车市景气度持续下行风险;年降和原材料价格波动风险。