投资要点:

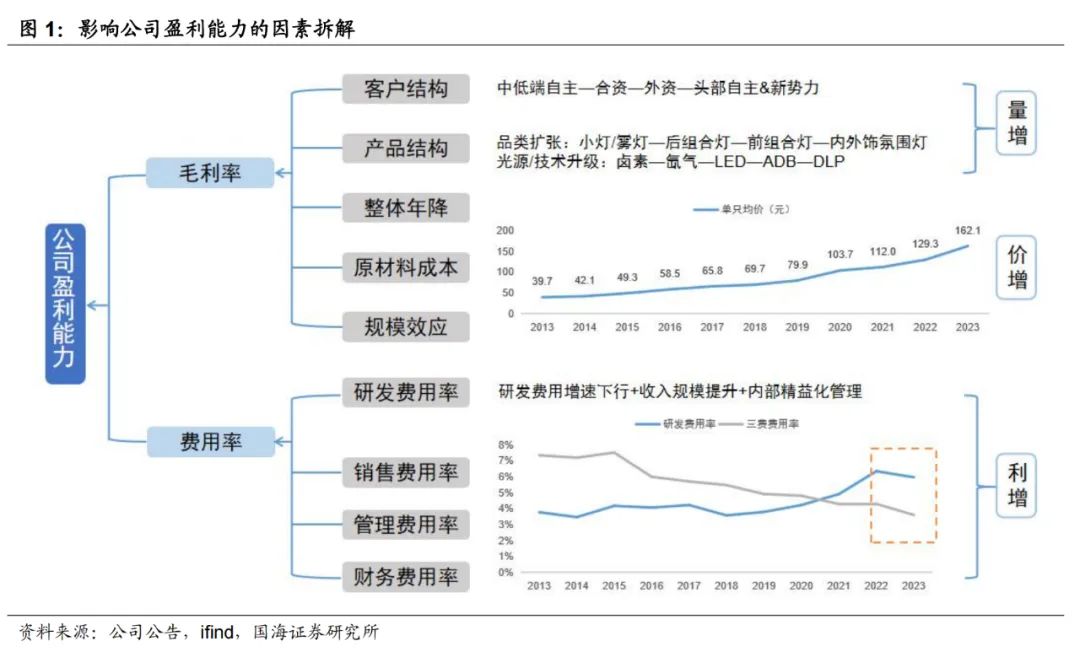

毛利率和费用率是星宇股份盈利能力的表观体现,底层影响因素则是客户结构、产品结构、原材料成本、年降情况、规模效应等。毛利率:1)客户结构和产品结构的影响。客户性质差异和产品品类差异是毛利率水平差异的主要原因。一般情况下,同样类型的产品,毛利率水平豪华品牌大于一般合资大于一般自主,同样类型的客户,毛利率水平大灯大于小灯和尾灯,功能高阶的灯大于功能低阶的灯。2)规模效应和年降情况的影响。规模效应和年降往往同向影响毛利率的变化。当具体客户规模放量比较好的时候,正向规模效应更显著,额外年降更少,对毛利率正向影响更多;当具体客户规模收缩承压时,负向规模效应更显著,且额外年降要求更多,对毛利率负向影响更多。3)原材料成本影响。不同类型车灯原材料成本占比不一样。据 LED 在线网的数据,卤素车灯塑料件占成本比重约为 50%,而 LED 灯塑料件成本占比有所下降,LED 模组成本占比约为 30%,剩余成本由控制器和驱动线路构成,其内部结构更为复杂。费用率:1)规模效应影响。公司始终坚持优化经营管理和费用支出。在整体收入大规模放量过程中,费用率占比倾向下行;在收入规模放量承压过程中,费用率倾向上行。2)研发投入策略。跟公司新产品开发周期,以及公司整体研发投入战略相关。在新客户大规模突破、新产品技术大幅升级时,公司倾向于进入密集的产品客户开发周期,研发投入会增多。当开发的新客户、新订单开始量产释放时,研发投入的增速倾向变缓。

我们认为星宇股份过去的净利率变化,可分为三个阶段:

阶段一(2013-2016 年):毛利率下行,费用率下行,净利率下行低于毛利率下行,原材料价格上涨+新产能爬产拉低产能利用率,且公司处于新客户新产品开拓期,公司盈利能力下滑。

阶段二(2016-2020 年):毛利率上行,费用率下行,公司净利率大幅上行,规模放量+结构改善(产品 LED 占比提升和客户合资占比升级),公司盈利能力快速提升。

阶段三(2020-2023 年):毛利率下行,费用率上行,公司净利率大幅下行,公司处于客户结构切换调整期,收入增速放缓+研发费用持续高增+会计变更+原材料 2021 年大幅涨价,公司利润率承压向下。

展望公司 2024-2026 年,产品结构、客户结构变化、规模效应驱动下,公司净利率有望回升。

1)2023-2026 年,预计公司毛利率有望从 21.18%提升至 22.50%。客户结构和产品结构方面:公司当前进入到强势自主品牌放量周期,且强势自主品牌的产品结构比之前合资品牌的产品结构相对更高端(ADB、DLP 等新型灯),预计随着自主高端占比放量,公司整体产品结构进一步改善(2026 年公司平均单车价值量有望提升至 4583元),将对公司毛利率恢复提升形成正向催化。

2)2023-2026 年,预计公司费用端有望从 9.54%下降到 8.81%。一方面规模效应角度,随着自主品牌新客户和新产品放量,公司收入增速向上,对公司管理销售财务费用率的下行会有正向影响。另外,随着上一轮研发高峰(2021-2023 年新客户,新产品的密集开发)的结束,公司研发费用的增速有望趋于平缓,研发费用率有望下行。谨慎假设下,我们假设 2024-2026 年,公司研发费用分别增长 24%、21%、20%,其余三费费用合计值分别增长 13%、22%、18%,对应期间费用率分别为 9.05%、8.93%、8.81%(其中研发费用率分别为 5.85%、5.74%、5.69%),呈下行趋势,公司费用率端持续优化,公司净利率有望进一步提升。

盈利预测和投资评级

星宇股份是国内车灯领域龙头,受益于行业、客户和内部业务发展,有望迎来三重成长周期。车灯行业层面,随着电动智能变革,汽车车灯从单一照明功能往智能化方向演进,ADB 大灯、DLP 大灯、连贯式尾灯、氛围灯等新兴产品相继问世和普及,品类扩张+ASP 提升有望持续打开行业天花板;客户结构层面,公司经历了从中低端自主-中端合资-高端合资、外资的客户结构跃迁,2021 年开始大幅渗透进入头部自主和新势力车企,随着现有客户内部份额提升+新型客户导入,公司有望受益于新一轮客户放量周期,渗透率持续向上;业务布局层面,公司一方面积极开拓车灯域控等新兴高价值量品类,一方面积极布局海外业务,随着公司欧洲塞尔维亚工厂持续获取订单并投产放量,有望为公司带来新一轮成长动能。

受客户和产品结构优化带动,公司年降情况及规模效应也将贡献正向影响,2024-2026 年公司利润率有望提升。2013-2016 年、2016-2020 年、2020-2023 年,公司利润率水平分别经历了下降-提升-下降三个阶段,我们通过复盘发现公司盈利能力由客户结构、产品结构、原材料成本、年降情况、规模效应等底层影响因素综合决定,2024-2026 年公司将充分受益于核心客户放量+高利润率产品占比提升+期间费用率优化下行等正向影响,毛利率有望从 22.10%提升至 22.50%,净利率有望从 11.77%提升至 12.55%。

公司受益于行业、客户和业务布局三重成长周期,并且随着产品结构、客户结构优化及规模效应驱动,2024-2026 年公司利润率有望企稳回升。根据公司最新情况,我们调整盈利预测,预计公司2024-2026 年实现营业收入 129、159、192 亿元,同比增速为 26%、23%、21%;实现归母净利润 15.2、19.2、24.1 亿元,同比增速 38%、26%、25%;EPS 为 5.33、6.73、8.42 元,对应 PE 估值分别为23、19、15 倍,我们看好公司未来发展,维持“买入”评级。

风险提示 1)下游客户销量不及预期的风险;2)毛利率下滑风险;3)技术研发和产品开发不及预期的风险;4)经营管理风险;5)客户集中度风险;6)测算仅供参考,以实际为准。

星宇股份盈利预测表:

1、公司盈利能力的核心因素分析

公司盈利能力的表层结果是毛利率和费用率,底层影响因素则是客户结构、产品结构、原材料成本、年降情况、规模效应等。因此,我们对公司毛利率费用率的核心影响因素进行如下拆解:

毛利率:客户结构、产品结构、规模效应、年降情况、原材料成本共同作用。

1)客户结构和产品结构的影响。客户性质差异和产品品类差异是毛利率水平差异的主要原因。一般情况下,同样类型产品,毛利率水平豪华品牌大于一般合资大于一般自主,同样类型的客户,毛利率水平大灯大于小灯和尾灯,功能高阶的灯大于功能低阶的灯。从客户结构来看,公司自上市以来,主要客户经历了从自主(奇瑞)到合资(一汽大众、一汽丰田、广本广丰、日产等)到高端合资(奥迪等)再到外资(宝马全球、沃尔沃等)的结构跃迁,2021 年开始公司新增理想汽车、小鹏汽车、赛力斯等新能源客户,且产品结构也向功能更加高阶的车灯产品升级。随着国内头部自主和新势力车企销量持续向上,我们预计其将成为公司新一轮成长周期的主要增量客户。从产品结构来看,公司产品实现了小灯-尾灯-前照灯,光源/技术实现卤素-氙气-LED-ADB-DLP。

2)规模效应和年降情况的影响。规模效应和年降往往同向影响毛利率的变化。当具体客户规模放量比较好的时候,正向规模效应更显著,额外年降更少,对毛利率正向影响更多;当具体客户规模收缩承压时,负向归母效应更显著,且额外年降要求更多,对毛利率负向影响更多。

3)原材料成本影响。不同类型车灯原材料成本占比不一样。据 LED 在线网的数据,卤素车灯塑料件占成本比重约为 50%,而 LED 灯塑料件成本占比有所下降,LED 模组成本占比约为 30%,剩余成本由控制器和驱动线路构成,其内部结构更为复杂,技术难度更高,单车价值量大幅抬升。塑料件价格的变化对车灯原材料成本产生影响。

费用率:研发投入策略,规模效应共同作用

1)规模效应影响。公司始终坚持优化经营管理和费用支出。在整体收入大规模放量过程中,费用率占比倾向下行;在收入规模放量承压过程中,费用率倾向上行。

2)研发投入策略。跟公司新产品开发周期,以及公司整体研发投入战略相关。在新客户大规模突破、新产品技术大幅升级时,公司倾向于进入密集的产品客户开发周期,研发投入会增多。当开发的新客户、新订单开始量产释放时,研发投入的增速倾向变缓。

2、公司盈利能力复盘和展望

我们认为星宇股份过去的盈利能力变化,可分为三个阶段:

阶段一(2013-2016 年):毛利率下行,费用率下行,净利率下行低于毛利率下行,原材料价格上涨+新产能爬产拉低产能利用率,且公司处于新客户新产品开拓期,公司盈利能力下滑。

1)2013 年-2016 年,公司销售毛利率由 24.6%下降至 21.0%。2015 年毛利率小幅下滑,主要是老产品毛利率下行(当时公司产品以毛利较低的小灯、尾灯为主,前照灯产品还在客户拓展初期,2014 年公司前照灯销量占比仅为 6.4%),2016 年毛利率下滑幅度较大,主要是原材料成本影响以及新产品研发投产影响。2015 年至 2016 年公司主要原材料塑料粒子价格快速走高,2016 年聚碳酸酯现货价格累计上涨 30.5%,公司成本结构中原材料占比由 81.8%提升至 84.8%。2016 年 3 月吉林工厂一期投产,前期爬产阶段拉低公司产能利用率造成 2016年毛利率进一步下滑。2013-2016 年属于公司客户密集开发期,在此期间成功拓展广汽丰田、东风日产、一汽奥迪和德国宝马等头部合资、外资客户,我们判断前期客户认证和产品研发支出产生成本压力。

2)2013-2016 年,公司期间费用率由 11.09%下行至 10.02%。此阶段整体规模放量压低公司费用率水平,其中 2015 年下游整车制造企业面临成本压力且公司处于产品结构调整时期、职工薪酬上升,费用率水平有所反弹。

阶段二(2016-2020 年):毛利率上行,费用率下行,公司净利率大幅上行,原材料价格先涨后跌,规模放量+结构改善(产品 LED 占比提升和客户合资占比升级),公司盈利能力快速提升。

1)2016 年-2020 年,公司销售毛利率由 21.0%提升至 27.3%。客户结构层面,公司当时的主要客户为一汽大众,上汽大众,一汽丰田公司等头部合资车企,受汽车行业整体景气度影响较小,公司销量稳定增长。产品结构层面,乘用车光源材质受益于科技进步,由卤素灯、氙气灯逐步向 LED 灯转变,技术含量的提升导致车灯毛利逐步增加。原材料端,2017 年全年塑料粒子价格持续上行,2017年 1 月 3 日至 2017 年 12 月 14 日,聚碳酸酯现货价格累计上涨 55.1%,部分抵消了产品、客户端带来的毛利率改善;2017 年年底开始原材料进入下行通道,2017 年 12 月 14 日至 2020 年 4 月 10 日,聚碳酸酯现货价格累计下跌 62.5%,公司成本压力大幅下行,协同客户、产品端的毛利率水平优化,公司毛利率快速提升。

2)2016-2020 年,公司期间费用率从 10.02%下行到 9.0%。成本费用端,公司积极通过“构造改革”和“项目成本管理”等内部精益生产管理,提升生产效率,降低单位成本,公司期间费用率从 10.02%优化至 9.0%,其中销售、管理、财务合计费用增速始终低于公司营收增速。

阶段三(2020-2023 年):毛利率下行,费用率上行,公司净利率大幅下行,公司处于客户结构切换调整期,收入增速放缓+研发费用持续高增+会计变更+原材料 2021 年大幅涨价,公司利润率承压向下。

1)2020 年-2023 年,公司销售毛利率由 27.3%降至 21.2%,客户结构方面,2020年-2023 年市场竞争加剧,电动智能化浪潮下头部自主和新势力品牌崛起,公司主要合资及外资客户销量承压,公司客户通过降价等方式传导成本压力,造成公司利润率下滑。产品结构方面,根据我们的测算,2020 年 LED 渗透率基本度过了快速提升阶段,2021-2023 年 ADB 等渗透率还未开始大幅提升。原材料端,2020 年 4 月至 2022 年 9 月,塑料粒子价格持续上行,聚碳酸酯现货价格累计上涨 132.5%。会计调整角度,2021 年起会计政策变更,产品交付前的仓储费用、运费等合同履约成本自“销售费用”重分类至“营业成本”科目,使得公司成本增加,2021 年公司运输费用为 9023 万元,计入成本后占当年总成本比例为 1.65%。规模效应角度,公司收入同比增速随主要客户销量同步下滑,2021年和 2022 年公司收入同比分别增长 8.0%和 4.3%。

2)2020-2023 年,公司费用率由 9.00%提升至 9.54%。在此期间公司大力拓展新能源客户,进入理想汽车、小鹏汽车、赛力斯等多家新能源品牌供应链,研发费用率快速从 2020 年的 4.2%增长至 2022 年的 6.3%,达到阶段性高点。

展望公司 2024-2026 年,产品结构、客户结构变化、规模效应驱动下,公司净利率有望回升。

1)2023-2026 年,预计公司毛利率有望从 21.18%提升至 22.50%。客户结构和产品结构方面:公司当前进入到强势自主品牌放量周期,且强势自主品牌的产品结构比之前合资品牌的产品结构相对更高端(ADB、DLP 等新型灯),预计随着自主高端占比放量,公司整体产品结构进一步改善(2026 年公司平均单车价值量有望提升至 4583 元),将对公司毛利率恢复提升形成正向催化。

2)2023-2026 年,预计公司费用端有望从 9.54%下降到 8.81%。一方面规模效应角度,随着自主品牌新客户和新产品放量,公司收入增速向上,对公司管理销售财务费用率的下行会有正向影响。另外,随着上一轮研发高峰(2021-2023年新客户,新产品的密集开发)的结束,公司研发费用的增速有望趋于平缓,研发费用率有望下行。谨慎假设下,我们假设 2024-2026 年,公司研发费用分别增长 24%、21%、20%,其余三费费用合计值分别增长 13%、22%、18%,对应期间费用率分别为 9.05%、8.93%、8.81%(其中研发费用率分别为 5.85%、5.74%、5.69%),呈下行趋势,公司费用率端持续优化,公司净利率有望进一步提升。

3、盈利预测与评级

星宇股份是国内车灯领域龙头,受益于行业、客户和内部业务发展,有望迎来三重成长周期。车灯行业层面,随着电动智能变革,汽车车灯从单一照明功能往智能化方向演进,ADB 大灯、DLP 大灯、连贯式尾灯、氛围灯等新兴产品相继问世和普及,品类扩张+ASP 提升有望持续打开行业天花板;客户结构层面,公司经历了从中低端自主-中端合资-高端合资、外资的客户结构跃迁,2021 年开始大幅渗透进入头部自主和新势力车企,随着现有客户内部份额提升+新型客户导入,公司有望受益于新一轮客户放量周期,渗透率持续向上;业务布局层面,公司一方面积极开拓车灯域控等新兴高价值量品类,一方面积极布局海外业务,随着公司欧洲塞尔维亚工厂持续获取订单并投产放量,有望为公司带来新一轮成长动能。

受客户和产品结构优化带动,公司年降情况及规模效应也将贡献正向影响,2024-2026 年公司利润率有望提升。2013-2016 年、2016-2020 年、2020-2023年,公司利润率水平分别经历了下降-提升-下降三个阶段,我们通过复盘发现公司盈利能力由客户结构、产品结构、原材料成本、年降情况、规模效应等底层影响因素综合决定,2024-2026 年公司将充分受益于核心客户放量+高利润率产品占比提升+期间费用率优化下行等正向影响,毛利率有望从 22.10%提升至22.50%,净利率有望从 11.77%提升至 12.55%。

公司受益于行业、客户和业务布局三重成长周期,并且随着产品结构、客户结构优化及规模效应驱动,2024-2026 年公司利润率有望企稳回升。根据公司最新情况,我们调整盈利预测,预计公司 2024-2026 年实现营业收入 129、159、192亿元,同比增速为 26%、23%、21%;实现归母净利润 15.2、19.3、24.1 亿元,同比增速 38%、26%、25%;EPS 为 5.33、6.73、8.42 元,对应 PE 估值分别为 23、19、15 倍,我们看好公司未来发展,维持“买入”评级。

风险提示

1)下游客户销量不及预期的风险:公司主营业务是为整车制造企业提供配套车灯产品,开发周期较长,前期投入较大,如果配套的整车车型销售数量不能达到预期,将面临前期投入无法收回的风险,进而对公司盈利造成不利影响。

2)毛利率下滑风险:随着国内整车制造行业市场竞争日益激烈,整车制造业面临成本压力及降价风险,同时由于原材料价格上涨、职工薪酬及制造费用上升等因素,加之公司正处于产品结构优化和市场规模提升阶段,可能导致公司车灯类业务毛利率呈下降趋势。

3)技术研发和产品开发不及预期的风险:各大车企车型更新换代频率不断加快,主机厂对产品技术、质量等要求越来越高,这就要求公司具备较强的产品开发能力,如果公司的技术研发方向与行业的技术发展潮流、市场需求变化趋势出现偏差,或者滞后于技术发展潮流和市场需求变化,将使公司在竞争中处于不利地位。

4)经营管理风险:随着公司不断加大投资及公司全球业务的发展,公司资产规模和经营规模都将持续扩大,在经营管理、资源整合、市场开拓、人才培养等方面都对公司管理层提出了更高的要求。如果公司不能进一步提升管理水平、完善管理流程和内部控制制度,将会对公司的整体运营带来一定的风险。

5)客户集中度风险:车灯是专门为汽车整车配套生产的定制产品,由于汽车整车(特别是乘用车)制造行业的集中度较高,行业内规模较大的企业相对有限,导致公司客户集中度较高。如果公司主要客户流失或其需求缩减,将对公司的收入和利润水平产生较大影响。

6)测算仅供参考,以实际为准。

证券研究报告《毛利率和净利率的复盘和展望――星宇股份(601799)公司动态研究》

对外发布时间:2024年8月9日

发布机构:国海证券股份有限公司

本报告分析师:戴畅

SAC编号:S0350523120004