来源 :东吴汽车黄细里团队2024-04-01

投资要点

事件:

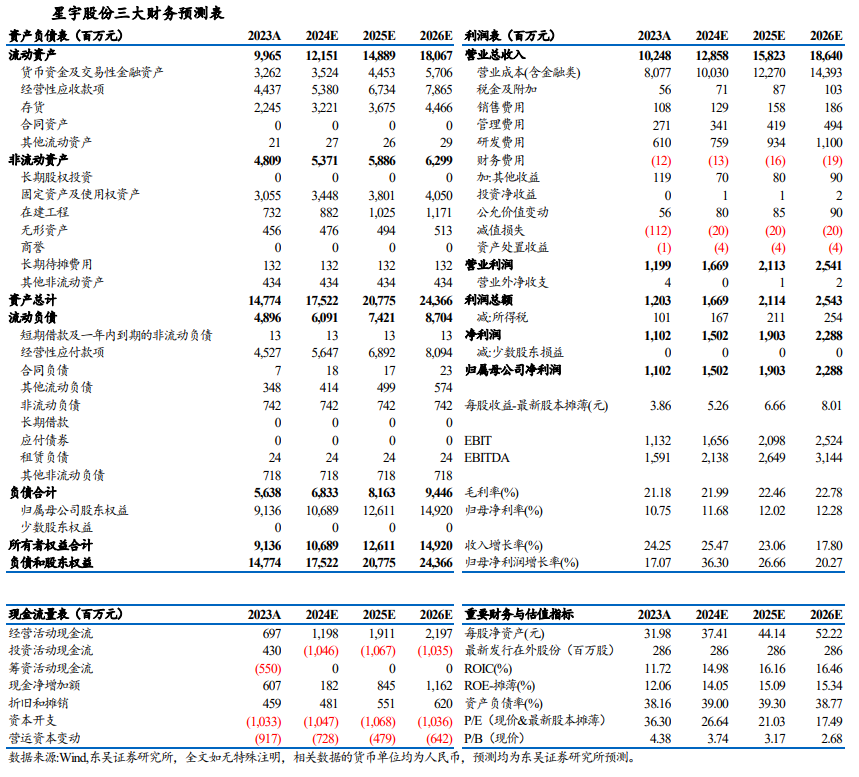

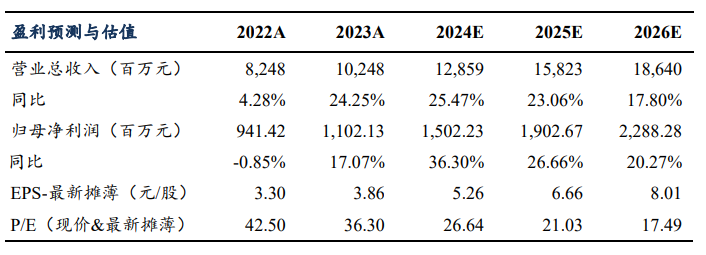

公司发布2023年年度报告,2023年公司实现营业收入102.48亿元,同比增长24.25%;实现归母净利润11.02亿元,同比增长17.07%。其中,2023Q4单季度公司实现营业收入30.12亿元,同比增长31.87%,环比增长7.11%;实现归母净利润3.21亿元,同比增长70.97%,环比增长1.90%。公司2023Q4业绩整体符合我们的预期。

2023Q4业绩符合预期,营收和净利环比增长。

收入端,公司2023Q4实现营业收入30.12亿元,环比增长7.11%。从主要下游客户表现来看,2023Q4一汽大众实现批发53.25万辆,环比增长13.68%;奇瑞汽车实现批发60.33万辆,环比增长24.60%;一汽红旗实现批发10.04万辆,环比下降7.97%;一汽丰田实现批发22.11万辆,环比基本持平;东风日产实现批发21.77万辆,环比增长27.01%。新能源客户方面,2023Q4单季度蔚来实现批发5.00万辆,环比下降9.75%;理想实现批发13.18万辆,环比增长25.40%。毛利率方面,公司2023Q4单季度综合毛利率为20.45%,同比下降0.87个百分点,环比下降0.64个百分点。期间费用方面,公司2023Q4单季度期间费用率为9.59%,环比提升0.30个百分点,其中2023Q4单季度公司销售/管理/研发/财务费用率分别为1.27%/2.31%/6.36%/-0.35%,环比分别+0.02/-0.08/+1.05/-0.69个百分点。归母净利润方面,公司2023Q4单季度实现归母净利润3.21亿元,环比增长1.90%,对应归母净利率10.64%,环比下降0.56个百分点。

“产品升级+客户拓展”双轮驱动,看好公司长期成长。

产品方面,LED前照灯继续向ADB和DLP的升级进一步提升前照灯的单车配套价值量,目前公司ADB前照灯已经实现了对客户的配套和量产,DLP大灯也已获项目,长期看好公司产品结构向上升级。客户方面,公司在巩固原有一汽大众、一汽丰田、东风日产和奇瑞汽车等客户的基础上,还在大力开拓豪华品牌以及造车新势力等新能源客户,新能源客户有望成为后续的主要增量。此外,公司塞尔维亚工厂产能逐步释放,并注册成立了墨西哥星宇和美国星宇,公司将持续推进全球化布局,拓展海外市场。

盈利预测与投资评级:

考虑到公司新项目的量产进度以及下游配套客户的销量情况,我们将公司2024-2025年归母净利润的预测调整为15.02亿元、19.03亿元(前值为15.93亿元、19.14亿元),新增公司2026年归母净利润预测值22.88亿元。对应EPS分别为5.26元、6.66元、8.01元,市盈率分别为26.64倍、21.03倍、17.49倍,公司作为自主车灯龙头,维持“买入”评级。

风险提示:乘用车行业销量不及预期;车灯产品升级速度不及预期;新客户开拓不及预期。