来源 :朝阳永续2026-06-04

1. 拓普集团第二季度业绩预期怎么样?

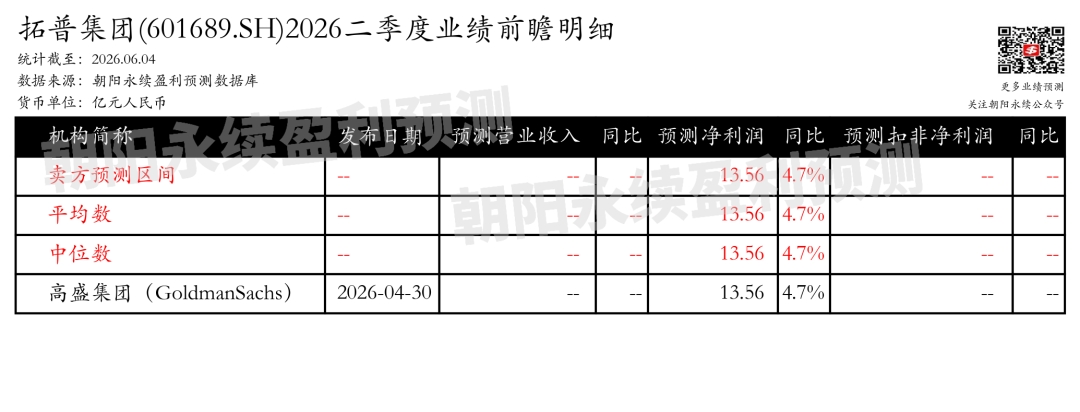

截至2026年06月04日,根据朝阳永续季度业绩前瞻数据:

预测净利润8.04亿元,同比变动10.2%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 拓普集团最新卖方观点

辉立证券认为:拓普集团作为汽车NVH领域的行业龙头,积极布局轻量化底盘系统模组和汽车电子业务,形成八大产品线。2025年营业收入稳健增长,但利润短期承压。2026年首季延续增长,但受汇兑损失和原材料涨价影响,归母净利润同比下滑。公司在智能驾驶、机器人、液冷等前沿技术加大研发投入,与国内外多家车企合作,订单量持续提升。内饰、底盘、橡胶减震、汽车电子、热管理、机器人执行器业务均有增长。公司筹划港股上市,募资用于全球化产能扩张和人形机器人执行器量产,加速全球化布局。

分业务来说:

1)内饰业务:高附加值智能表面与健康座舱系统项目陆续量产,推动业务向系统化、智能化转型。

2)底盘业务:空气悬架产品大规模量产,产能加速扩张,2026年提升至约150万套。

3)汽车电子业务:IBS智能刹车产品持续放量,智能座舱规模化量产,业务增速亮眼。

4)热管理业务:液冷技术及产品应用于液冷服务器、储能、机器人等行业,已取得首批订单15亿元。

5)机器人业务:机器人旋转执行器及灵巧手电机等核心部件完成多轮送样,计划新设执行器和灵巧手电机模组等相关布局工厂,规划产能30万套,预计2026年建成,2027年开始投产。

兴业证券认为:拓普集团2025年年报显示,公司营收和净利润分别同比增长11.21%和下降7.38%,毛利率和净利率均有所下降。公司通过收购芜湖长鹏汽车零部件有限公司,增强了内饰产品的市场竞争力和市占率。同时,公司积极推进国际化战略,墨西哥、波兰和泰国的产能布局有助于拓展海外市场。在新兴业务领域,公司与机器人客户的合作进展迅速,数据中心液冷产品的研发也取得显著成果。