事件:

长城汽车2026年4月24日发布2026年一季报:2026Q1公司总营收为451.1亿元,同环比分别+12.7%/-34.9%;归母净利润为9.5亿元,同环比分别-46.0%/-23.2%。

投资要点:

2026Q1毛利率同环比提升,汇兑拖累利润。2026Q1公司总营收为451.1亿元,同环比分别+12.7%/-34.9%;归母净利润为9.5亿元,同环比分别-46.0%/-23.2%;扣非归母净利润为4.8亿元,同环比分别-67.2%/-17.4%。2026Q1公司毛利率为18.5%,同环比分别+0.6/+1.2pct。公司盈利同比有所承压,我们判断主要由于2025Q1汇兑收益增厚利润所致。2026Q1公司销售/管理/研发费用率分别为5.8%/2.2%/5.0%,同比分别+0.1/-0.2/+0.2pct。公司2026Q1总销量26.9万台,同比+4.8%。其中魏牌Q1批发2.1万台,同比+59.4%;坦克Q1批发4.3万台,同比+2.1%。

重磅新品密集上市,高端化+哈弗大单品齐发。高端化车型坦克700于4月20日正式上市,定价42.8-50.8万元,定位新能源豪华硬派越野车,尺寸5105/2061/1985mm,轴距3000mm,外观为方盒子造型,提供Hi4-Z和Hi4-T两种动力版本;魏牌V9X作为基于归元S平台的首款车型,定位AI豪华六座旗舰SUV,搭载2.0T超级Hi4 插混系统,匹配800V高压架构与6 超充电池,预售价格37.18万元起,预计将于2026年二季度上市。哈弗猛龙家族新车型猛龙PLUS正式亮相,外观延续经典方盒子外观,车身长度和轴距同步增加,跨入中型SUV尺寸,并同时提供5座和7座两种可选,动力方面将搭载第二代Hi4四驱混动技术,预计年内上市。

2026Q1海外销售同比高增,出口战略稳步推进。公司2026年Q1海外累计销量为13.0万辆,同比+43.1%;3月海外销量为4.7万辆,同比+48.2%,环比+10.5%。欧拉5车型在泰国曼谷全球首秀,曼谷国际车展72小时订单达千辆;巴西工厂稳步发展,将作为关键支撑点,辐射墨西哥、阿根廷、智利等拉美市场。

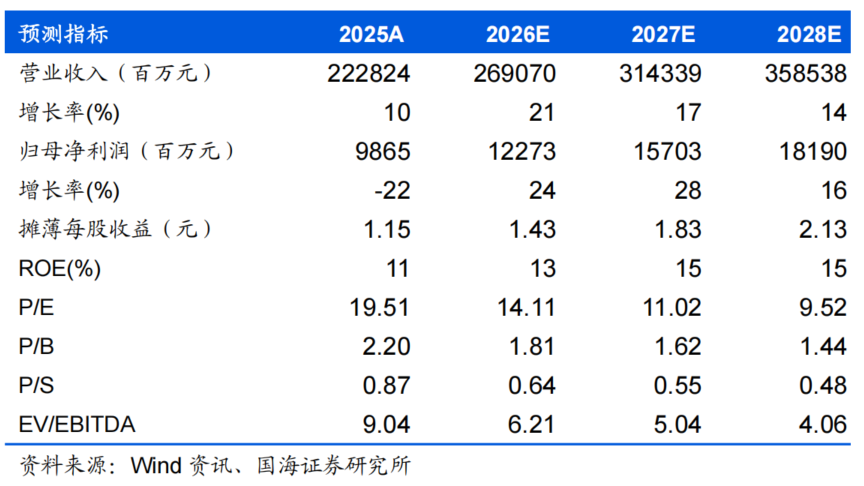

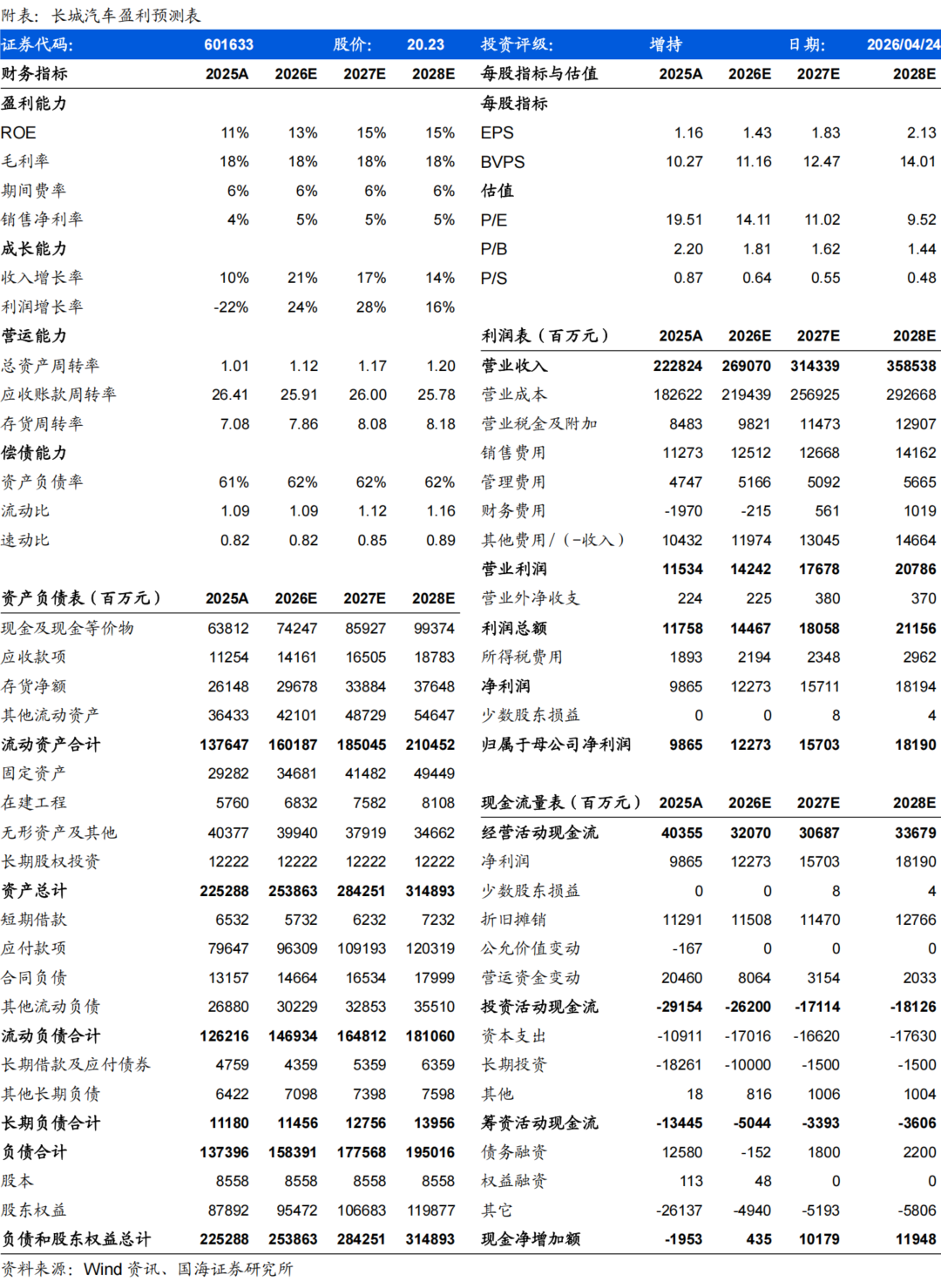

盈利预测和投资评级 公司海外竞争优势稳固,盈利确定性较高,随未来产品推出,公司销量整体趋势向上,预计公司2026-2028年实现营业收入2691、3143、3585亿元,同比增速为21%、17%、14%;实现归母净利润122.7、157.0、181.9亿元,同比增速为24%、28%、16%;EPS 为1.43、1.83、2.13元,对应当前股价的PE估值分别为14.11、11.02、9.52倍。我们预计公司未来收入等业绩指标持续向好,看好公司未来发展,维持“增持”评级。

风险提示

汽车(新能源汽车)市场销量增速不及预期;新车开发进程不及预期;国际市场需求不稳定;汇率波动风险;地缘政治因素导致海外市场业务发展不及预期;智能化发展进度不及预期。

长城汽车-盈利预测表:

证券研究报告《长城汽车(601633)公司2026年一季报点评:Q1业绩短期承压,新品有望提振需求》

对外发布时间:2026年4月27日

发布机构:国海证券股份有限公司

本报告分析师:戴畅、胡惠民

SAC编号:S0350523120004、 S0350525030004

【汽车小组介绍】

戴畅,首席分析师,上海交通大学本硕,9年汽车卖方工作经验,全行业覆盖,深耕一线,主攻汽车智能化和电动化,善于把握行业周期拐点,技术突破节奏,以及个股经营变化。

胡惠民,汽车行业分析师,华威大学金融硕士,4年汽车卖方研究经验,擅长对乘用车行业整体需求的判断,以及自下而上对个股的挖掘与跟踪。

徐鸣爽,汽车行业分析师,复旦大学文学学士、波士顿大学经济学/东北大学数据分析双硕士,3年卖方研究经验,对搭建行业研究与数据跟踪框架有心得,目前主要覆盖商用车。

陈飞宇,汽车行业分析师,墨尔本大学金融硕士,3年汽车市场研究经验,擅长把握产业技术变革,深度跟踪公司经营变化,主要覆盖汽车零部件智能化软硬件。

【分析师承诺】

戴畅 本报告中的分析师均具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立,客观的出具本报告。本报告清晰准确地反映了分析师本人的研究观点。分析师本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收取到任何形式的补偿。

【国海证券投资评级标准】

行业投资评级

推荐:行业基本面向好,行业指数领先沪深300指数;

中性:行业基本面稳定,行业指数跟随沪深300指数;

回避:行业基本面向淡,行业指数落后沪深300指数。

股票投资评级

买入:相对沪深300 指数涨幅20%以上;

增持:相对沪深300 指数涨幅介于10%~20%之间;

中性:相对沪深300 指数涨幅介于-10%~10%之间;

卖出:相对沪深300 指数跌幅10%以上。