核心观点

写在前面:

站在当下,我们基于公司的新一轮周期变化,我们认为公司又在做一轮自己擅长的事情,其中坦克品牌的全球化将成为公司新一轮向上发展“新”周期的核心支持变量,进一步打开公司的盈利天花板,同时为公司的高端化和主流新能源转型提供底层支撑。

从中长期来看,公司掌舵者有定力,顶层决策效率高,拥有比较优势,奠定其中长期生命力。

公司掌舵者长期追求有质量的增长,发展战略与时俱进。在比较优势方面:(1)公司坦克和皮卡将继续作为现金奶牛为公司提供足够的腾挪空间,同时坦克品牌的全球化值得期待;(2)公司组织廉洁高效,执行力强,具备快速调整和落地的实力;(3)产业链垂直整合,打造共赢“森林生态”,相关方关系良好。

国内坦克Hi4-Z用户破圈持续兑现,海外坦克品牌有望成为海外市场越野需求的引领者。

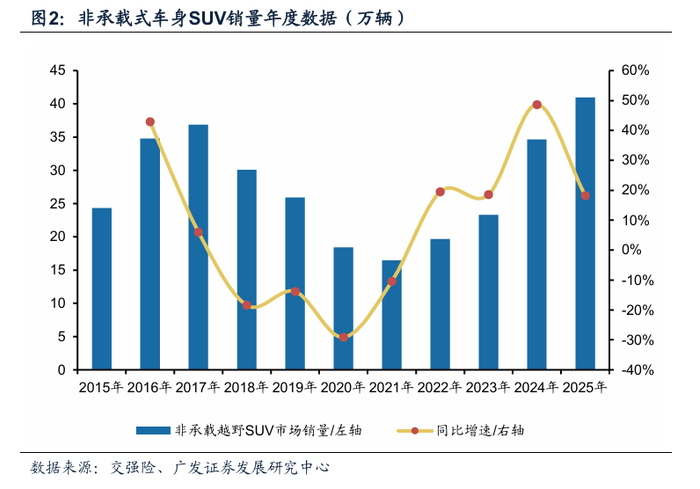

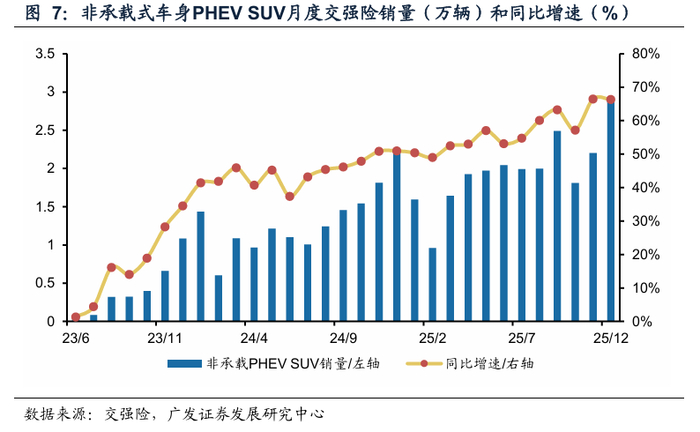

根据交强险,25年国内非承载式车身SUV销量为40.9万辆,同比+18.2%,国内市场规模创历史新高。坦克Hi4-Z技术上市以来实现用户破圈,有望继续切分城市SUV份额。

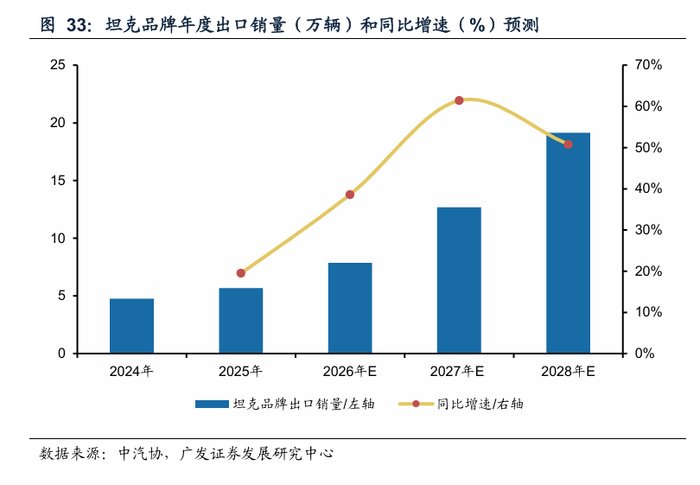

海外非承载车身SUV市场规模修复至169万辆,坦克品牌25年在海外非美/非美俄地区份额提升至6.8/4.0%,同比+0.5/2.0pct。往后展望,坦克品牌有望凭借性价比优势和PHEV技术的引领者角色,实现海外份额的进一步提升,预计26-27年坦克品牌出口销量分别为7.9/12.7万辆。

盈利预测与投资建议

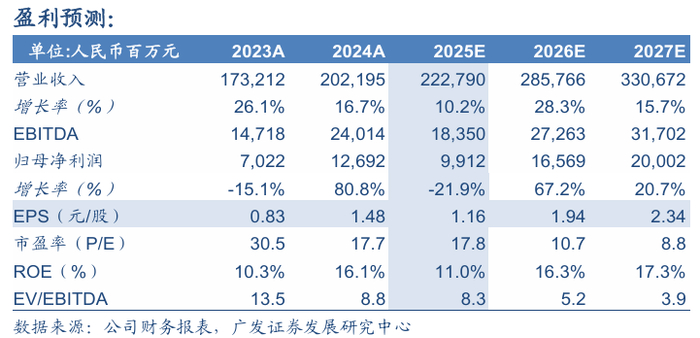

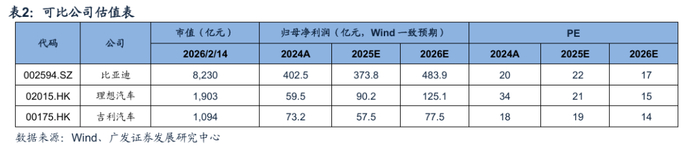

面对行业变革,公司将迎接一轮适合自己的向上发展“新”周期。预计 25-27年EPS为1.16/1.94/2.34元/股,考虑到公司高端化品牌的销量增长,同时结合公司新一轮强产品周期带来的成长性,参考三家可比公司26年平均PE估值为15倍,给予公司A股26年15倍PE,合理价值为29.07元/股,给予“买入”评级;给予港股26年10倍PE,合理价值为21.90港元/股(港元/人民币汇率=1.13),给予“买入”评级。

风险提示

销量不及预期;战略转型不及预期;消费者需求变化风险。

报告目录

报告正文

写在前面:

站在当下,我们基于公司的新一轮周期变化,我们认为公司又在做一轮自己擅长的事情,其中坦克品牌的全球化将成为公司新一轮向上发展“新”周期的核心支持变量,进一步打开公司的盈利天花板,同时为公司的高端化和主流新能源转型提供底层支撑。

从中长期来看,公司掌舵者有定力,顶层决策效率高,拥有比较优势,奠定其中长期生命力。公司掌舵者长期追求有质量的增长,发展战略与时俱进。同时公司拥有比较优势:(1)坦克和皮卡作为现金奶牛可以为公司提供足够的腾挪空间来应对竞争;(2)组织廉洁高效,执行力强,具备快速调整和落地的实力;(3)产业链垂直整合,打造共赢“森林生态”,相关方关系良好。此外,公司积极寻找适合自己的革新道路去挑战和赢得机会。

从公司的新能源转型及实现增长的节奏来看,我们认为核心关注变量依次如下:(1)魏牌的高端化探索之路;(2)坦克品牌的国内扩容和全球化;(3)欧拉品牌的大众化逻辑节奏和兑现;(4)海外市场多年深耕后的出口销量弹性。

一、国内:非承载车身SUV市场规模25年创历史新高,坦克用户破圈持续兑现

(一)非承载式车身SUV市场:25年市场规模创历史新高,坦克品牌Hi4Z带来用户破圈

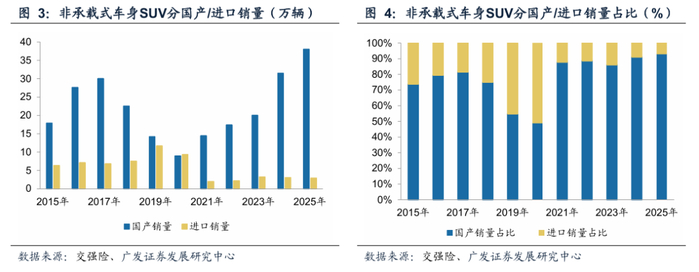

优势供给价格下探,叠加混动技术降低消费者使用成本,拉动非承载式车身SUV市场空间持续扩容。根据交强险,2025年非承载式车身SUV销量为40.9万辆,同比+18.2%,市场规模创历史新高。该市场21年以来的持续扩容,主要受益于以坦克为代表的自主优质供给降低了购买成本和使用成本。

非承载车身SUV市场中进口车型占比持续下降。历史复盘来看,2017年国内非承载式车身SUV市场规模达到36.9万辆的历史高点。随国内乘用车排放标准升级,海外品牌因没有相应开发符合排放标准的车型,进口销量逐步下降的同时,部分外资品牌的国产车型也从2021年开始阶段性停产。非承载式车身SUV进口车型销量在2018年达到11.7万辆,2025年下降至2.9万辆。

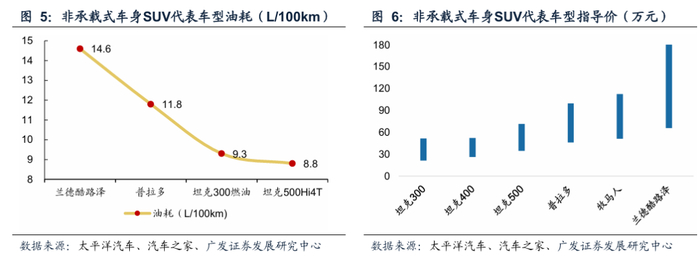

非承载车身SUV市场中PHEV销量占比持续提升。根据交强险,2025年非承载车身SUV市场中的PHEV销量为23.5万辆,同比+50.0%,占非承载车身SUV的销量比例已经提升57.5%。PHEV销量比例的持续提升,主要因为使用成本的大幅下降。其中以坦克500Hi4-T为例,其馈电油耗降低至8.8L/100km。而在燃油车时代,兰德酷路泽的油耗高达14.6L/100km,中国品牌非承载SUV降低了初始购置成本的同时,也通过PHEV技术大幅降低了用户使用成本。

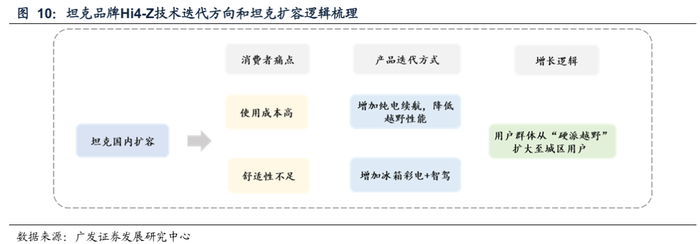

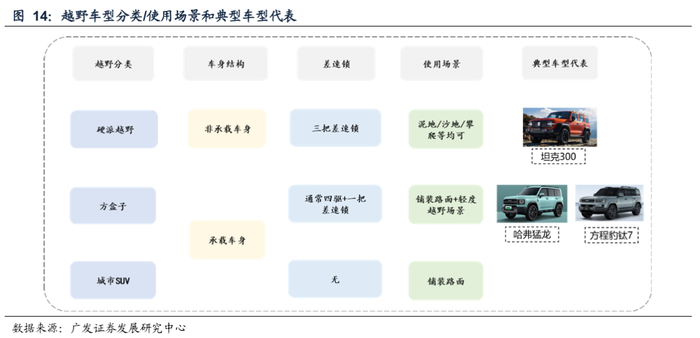

长城汽车通过Hi4-Z技术创新进一步降低城区使用成本。长城汽车Hi4-T技术主打硬派越野,保留了独立变速器,可以实现低速大扭矩,依然是传统的机械四驱系统(非解耦)。Hi4-Z技术采用前后解耦的电四驱解决方案,增加了WTLC纯电续航至201km,大幅降低城市通勤用车成本,同时提高了舒适性配置,符合消费者对“轻度户外+城市通勤”的需求。

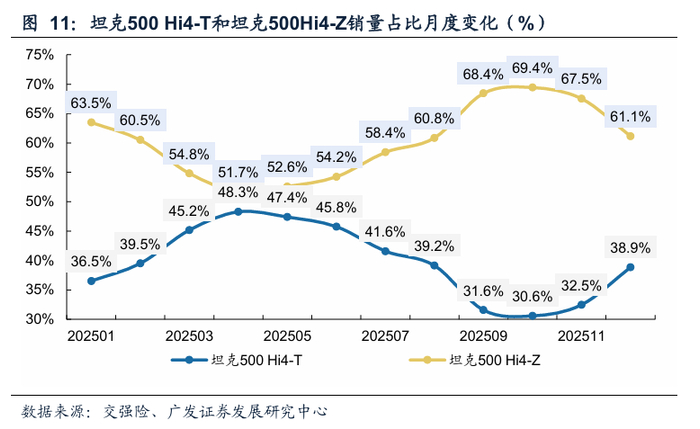

长城汽车Hi4-Z技术上市以来需求表现亮眼,切分城市SUV份额实现用户破圈。根据交强险,坦克500Hi4-Z在25年1月上市,相比Hi4-T在价格更贵的前提下,其终端销量持续超过Hi4-T,占坦克500系列销量60%以上,证明了坦克品牌用户群体的破圈。往后展望,Hi4-Z通过降低城区使用成本和提升舒适性,有望切分城市SUV份额进一步带来非承载越野车身SUV市场的扩容。

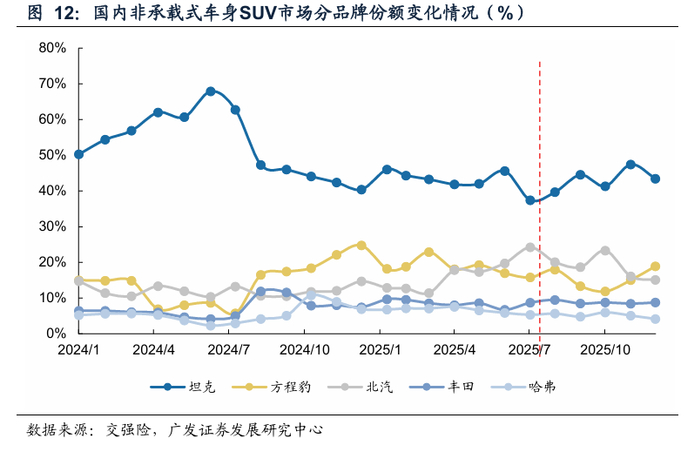

Hi4-Z上市以来坦克品牌在非承载车身SUV市场中月度份额企稳回升。根据交强险,2025年非承载车身SUV市场中坦克/哈弗/丰田/比亚迪/北汽的销量分别为17.6/7.0/7.2/3.5/2.4万辆,份额为43.0/17.2/17.7/8.6/5.9%。其中坦克品牌在25年8月坦克500 Hi4-Z上市后份额整体呈现回升趋势,其中在25年12月的份额为43.4%,同比+3.0pct,主要系坦克500/坦克400智驾版Hi4Z的拉动。

(二)“方盒子”SUV市场销量25年同样再创新高,对非承载车身SUV影响较小

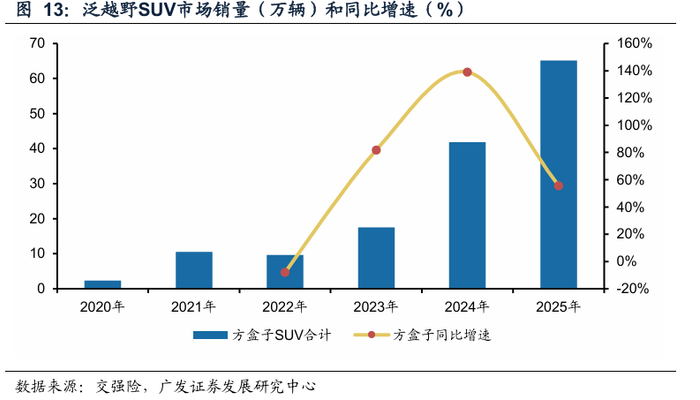

长城哈弗、奇瑞捷途和比亚迪方程豹2020年以来持续推出优质供给,拉动“方盒子”SUV市场持续扩容。根据交强险,2025年“方盒子”SUV市场销量为65.1万辆,同比+55.7%,创历史新高。“方盒子”SUV通常为承载式车身,满足消费者个性化需求的同时,使用成本较非承载越野车型大幅降低。

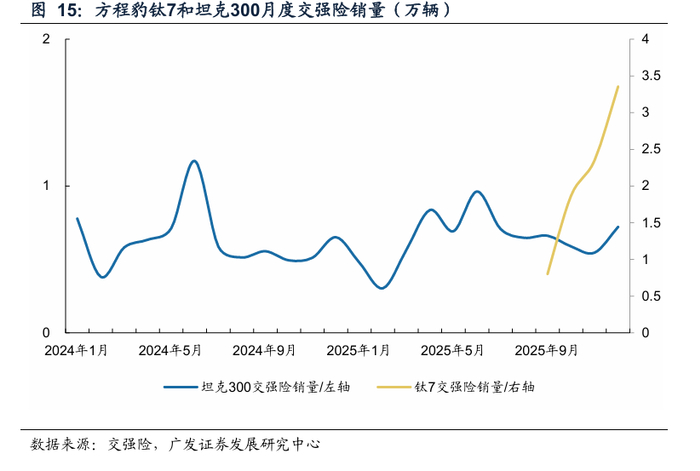

方程豹钛7上市后拉动“方盒子”市场销量持续提升,对非承载车身SUV冲击较小。根据交强险,比亚迪方程豹钛7自25年9月上市以来交强险销量持续提升,25年12月销量提升至3.4万辆,同期坦克300的交强险销量整体表现平稳。作为价格区间定位相近的车型,坦克300销量受影响较小或主要因为使用场景/用户群体的差异。

二、海外:如何看到坦克品牌的全球化之路?

(一)海外非承载车身SUV市场规模修复至169万辆,品牌集中度呈现下滑趋势

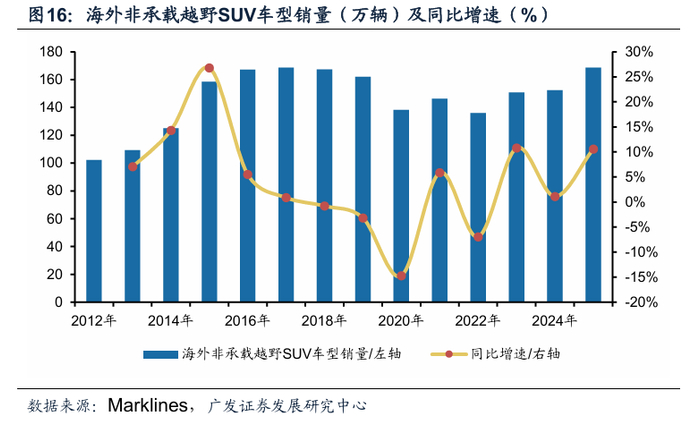

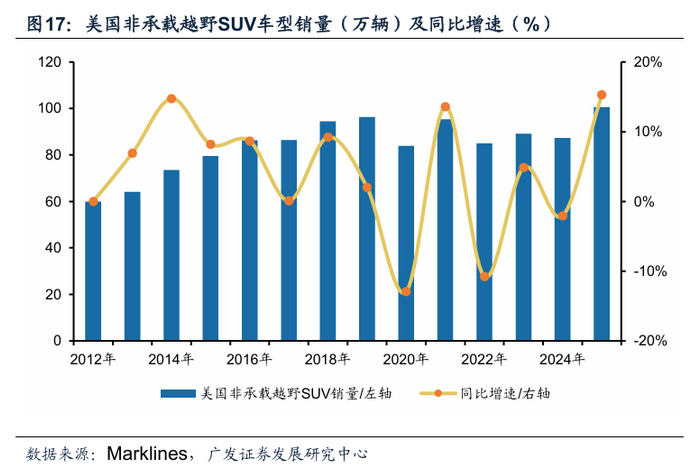

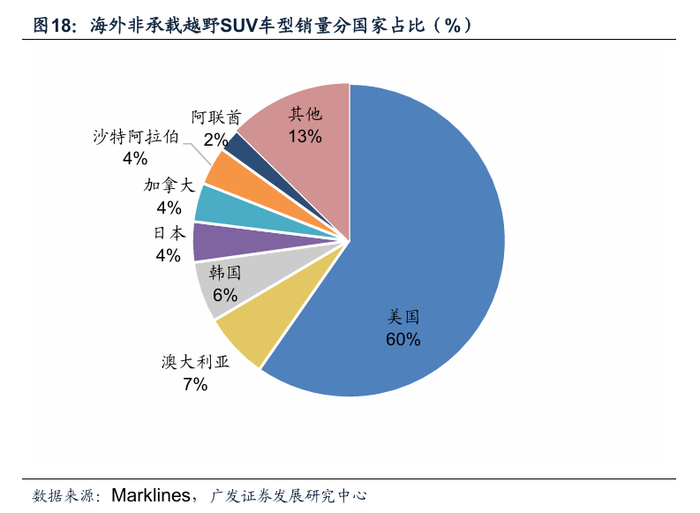

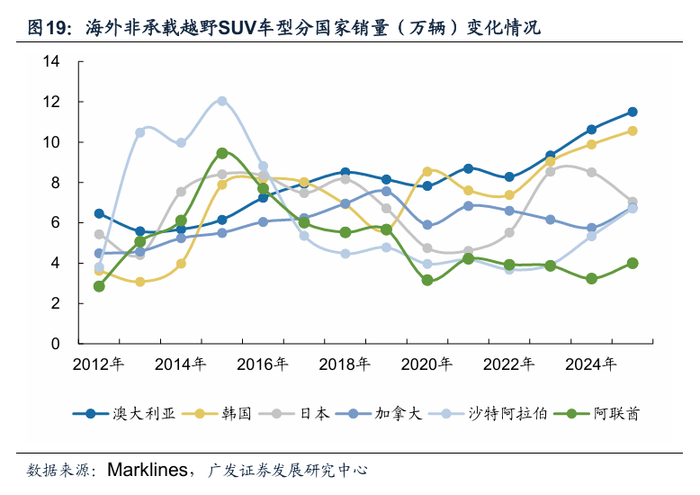

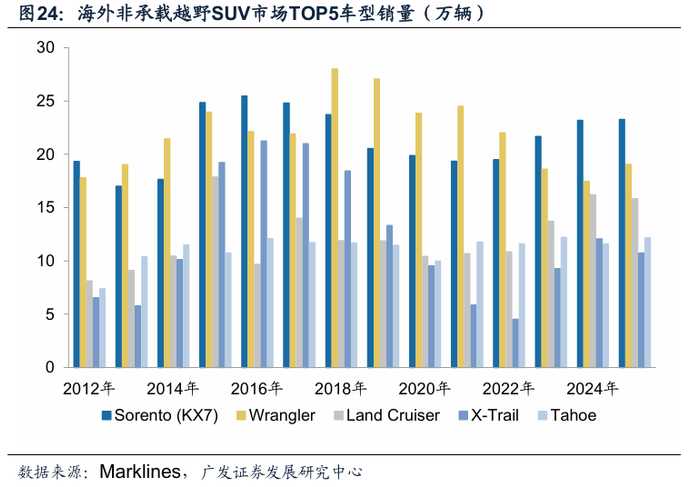

25年海外非承载车身SUV市场修复至169万辆。根据Marklines数据,2025年全球非承载车身SUV市场规模为168.6万辆,同比+10.6%。分国家来看,美国非承载车身SUV市场规模最大,其2025年销量为100.6万辆,占海外非承载车身SUV市场销量比例为60%。澳大利亚、韩国和加拿大2025年销量分别为11.5、10.6和6.8万辆,同比分别+8.2%、+6.8%和+17.4%。

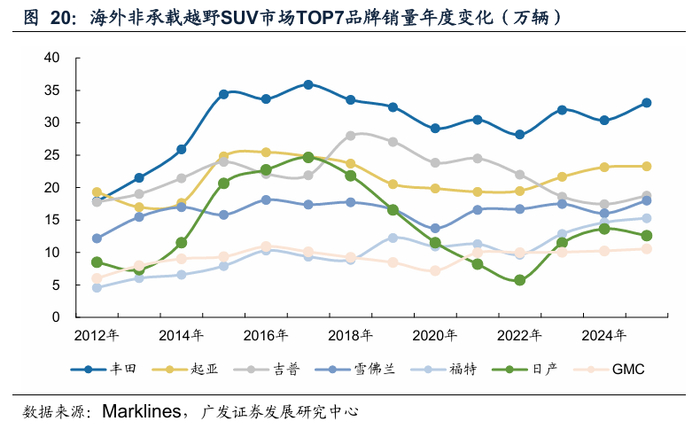

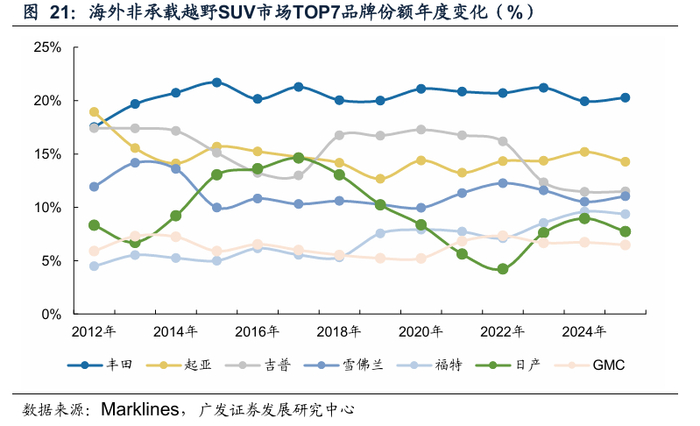

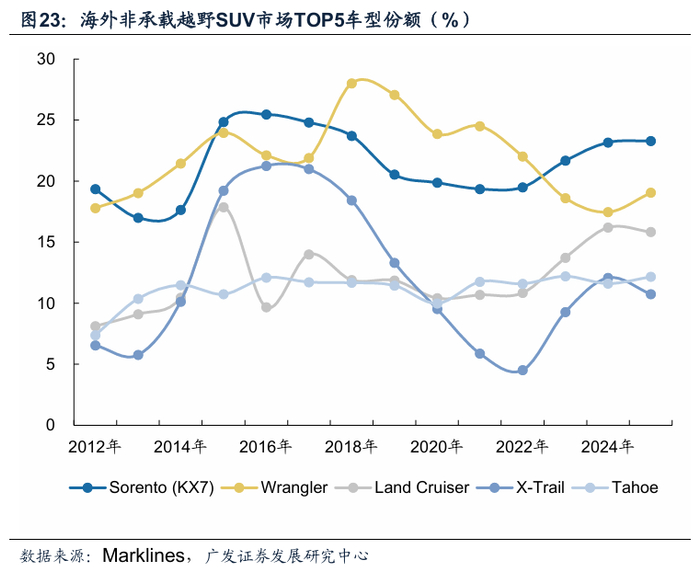

海外非承载车身SUV市场品牌集中度较高。根据Marklines数据,2025年丰田/起亚/吉普/雪佛兰/福特在海外非承载车身SUV市场中的销量分别为33.1/23.3/18.8//18.0/15.3万辆,同比分别+8.0/+0.5/+7.4/+12.4/+4.5%,市占率分别为20.3/14.3/11.5/11.1/9.4%。

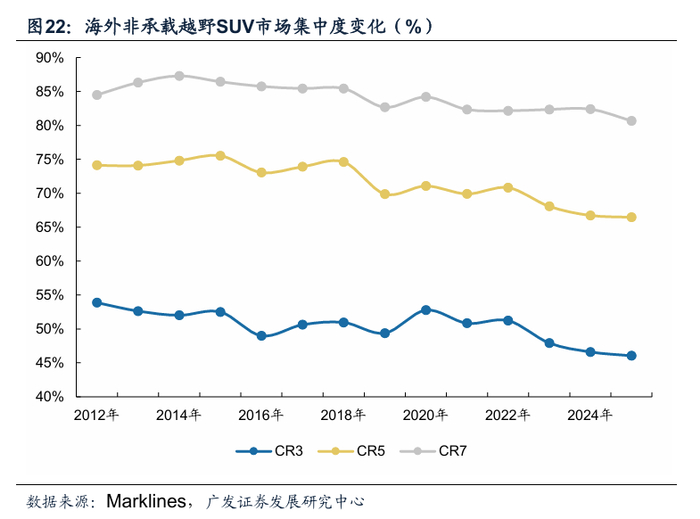

海外非承载车身SUV市场20年以来品牌集中度呈现下滑趋势。根据Marklines数据,2025年海外非承载车身SUV市场CR3/CR5/CR7分别为44.6/64.4/78.1%,较2020年分别下滑8.2/6.7/6.1pct。预计随着以长城汽车坦克品牌为代表的车型加速出海,行业集中度或进一步下降。

(二)海外PHEV越野车型销量显著增长,PHEV海外需求值得期待

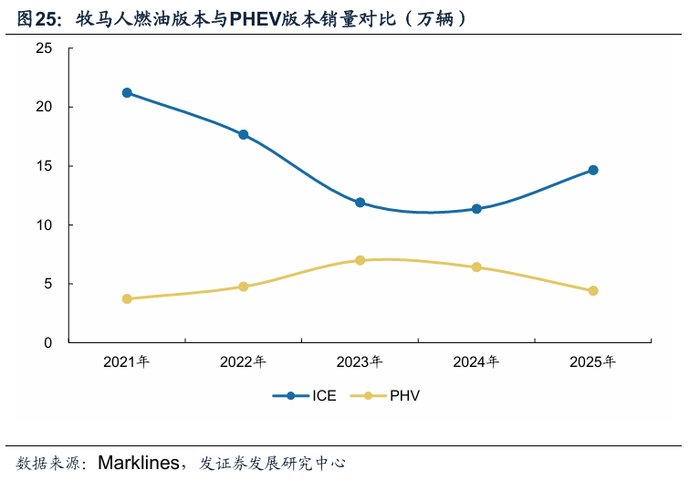

受益于混动技术降低使用成本,海外非承载式PHEV市场需求快速提升。以牧马人为例,自2020年北美上市牧马人4xe,通过2.0T+双电机技术方案在保留越野性能的同时实现低油耗,解决了传统越野车的高油耗痛点。根据Marklines,2025年牧马人PHEV版本销量达4.4万辆,PHEV销量占比为23.1%。

(三)坦克品牌海外终端份额持续提升,出口销量中枢有望进一步上移

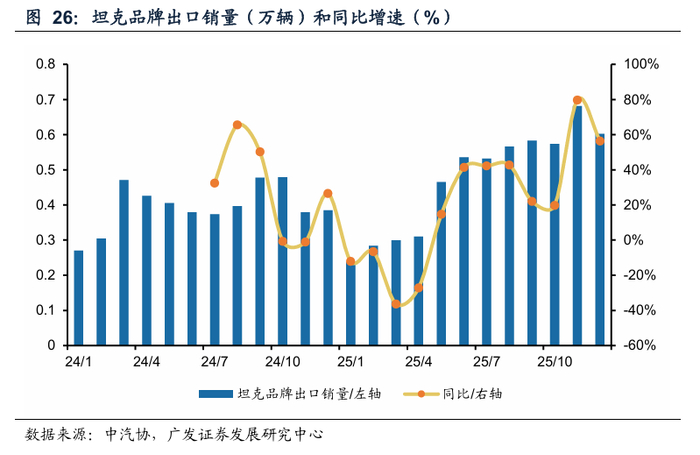

坦克品牌出口销量持续提升,当前主要是坦克300/500的燃油版贡献增量。根据中汽协,2025年12月坦克品牌出口销量为0.6万辆,同比+56.4%。其中坦克300/500的12月出口销量分别为0.4/0.2万辆,同比分别+51.8%/+42.7%。后续随坦克400/700新车型的出口和坦克品牌PHEV车型的出口,坦克品牌出口销量中枢将进一步上移。

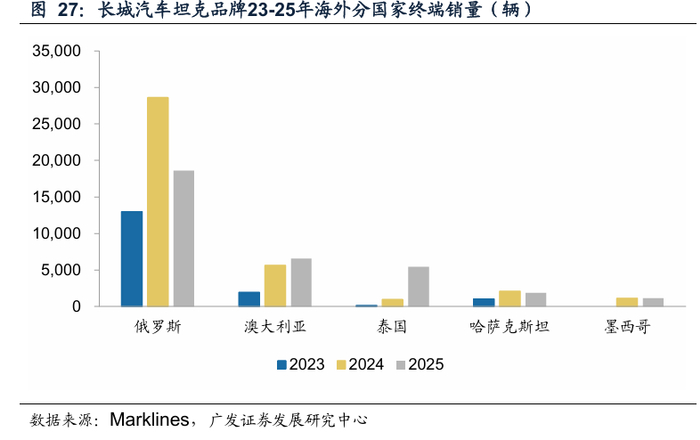

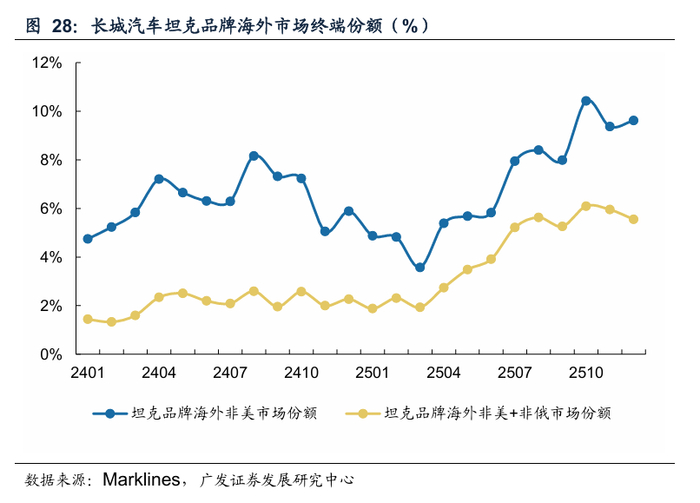

坦克品牌海外终端份额持续提升,中长期视角下销量中枢有望进一步上移。根据Marklines,2025年坦克品牌海外/非俄地区终端销量为4.4/2.5万辆,同比分别+4.7/+91.1%。分国家来看,坦克品牌25年在俄罗斯/澳大利亚/泰国的销量分别为1.9/0.7/0.5万辆。从海外非承载越野SUV市场份额来看,坦克品牌25年在海外非美/非美俄地区的份额提升至6.8/4.0%,同比分别+0.5/2.0pct。

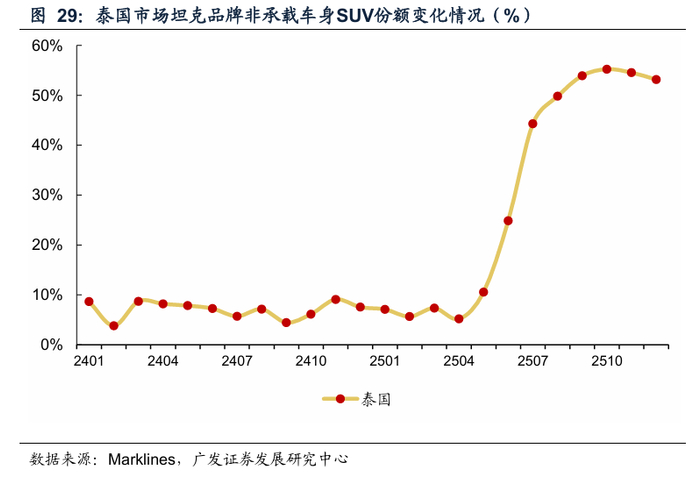

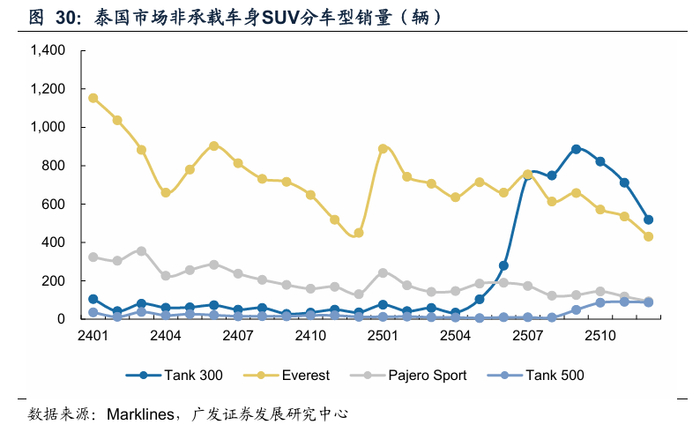

以泰国市场为例,坦克品牌凭借性价比优势,在泰国非承载车身SUV市场份额中枢快速上移。根据Marklines,2025年12月坦克品牌在泰国市场的销量为607辆,在非承载车身SUV里面的市场份额快速提升至53.2%。坦克300/500凭借空间、价格上的优势体现性价比,持续抢夺外资品牌份额。

往后展望,坦克品牌有望成为海外市场越野需求的引领者。国内市场中坦克品牌已经证明过相比外资品牌的优势,坦克品牌在海外市场有望凭借性价比优势和PHEV技术的引领者角色,实现海外终端份额的进一步提升。考虑海外分国家非承载SUV市场的持续扩容,坦克品牌更多车型和动力类型的出口供给拉动份额提升,我们预计26-28年坦克品牌的出口销量分别为7.9/12.7/19.1万辆,同比分别+38.6/+61.4+50.8%,后续我们将核心跟踪澳大利亚、泰国、中东和北美地区坦克品牌的月度销量。

三、投资建议

在行业处于深刻变革期和消费者需求日趋多元化的背景下,公司中短期凭借在非承载式车身及纵置动力总成领域长期经营积累下的领先优势,中长期通过组织变革和差异化的比较优势以支撑其转型突破,销量和ASP有望迎来进一步增长。

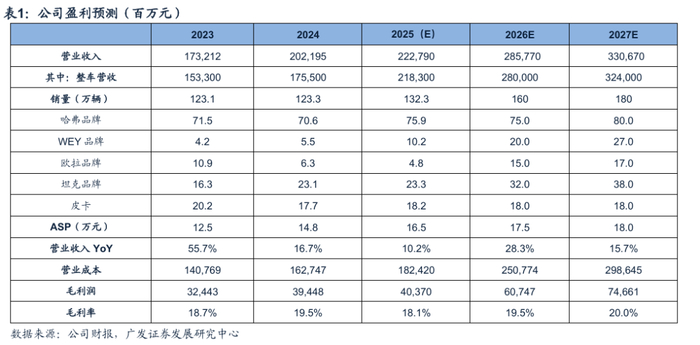

销量预测:综合考虑公司分品牌的新车规划和行业需求变化,我们预计26-27年销量分别为160/180万辆,同比分别+20.9/+12.5%,其中分品牌来看:

(1)哈弗品牌:公司哈弗品牌国内销量24年触底,25年哈弗出口销量增长和国内市场方盒子扩容带来增量。往后展望,方盒子SUV市场预计持续扩容,公司将通过推出优质供给新车型实现进一步增长,同时考虑到哈弗出口带来的增量和国内燃油车型的销量下降,我们预计哈弗品牌26-27年的销量分别为75/80万辆;

(2)WEY品牌:公司25年MPV新车型高山持续兑现爆款,考虑到公司主流新平台新车的集中上市、高端方盒子SUV的竞争格局较好和直营门店的建设,预计WEY品牌26-27年的销量分别为20/27万辆;

(3)欧拉品牌:24-25年欧拉品牌缺乏有市场竞争力的新车销量持续下滑。往后展望,综合考虑国内中低端新能源车受定比例以旧换新补贴政策的影响、公司欧拉新车型的竞争力和公司出口的规划,我们预计欧拉品牌26-27年的销量分别为15/17万辆;

(4)坦克品牌:坦克品牌24-25在面对竞争加剧的背景下,国内市场通过新技术实现“用户破圈”带来销量企稳。往后展望,考虑到当前非承载SUV市场需求扩容的背景下,坦克品牌“用户破圈”的持续兑现和坦克品牌的全球化之路有望加速,我们预计坦克品牌26-27年的销量分别为32/38万辆;

ASP和收入预测:综合考虑坦克品牌销量中枢持续上移、WEY高端化和哈弗品牌出口增长对公司ASP的正面拉动,以及欧拉品牌销量增长对ASP的拖累,我们预计26-27年公司ASP分别为17.5/18.0万元,对应公司整车收入26-27年分别为2800.0/3240亿元,同比分别+28.3/15.7%。参考历史数据,我们假设公司26-27年整车营收占比分别为98%/98%,对应公司26-27年整体营收分别为2857.7亿元和3306.7亿元,同比分别+28.3/+15.7%。

毛利率预测:考虑到公司坦克和WEY品牌高端化新车销量的增长、出口销量中枢的上移,我们预计26-27年公司毛利率分别为19.5/20.0%,同比分别+1.4/0.5pct。

公司掌舵者有定力,顶层决策效率高,拥有比较优势,奠定其中长期生命力。面对行业变革,公司将迎接一轮适合自己的向上发展“新”周期。预计 25-27年EPS为1.16/1.94/2.34元/股,考虑到公司高端化品牌的销量增长,同时结合公司新一轮强产品周期带来的高成长性,参考三家可比公司26年平均PE估值为15倍,给予公司A股26年15倍PE,合理价值为29.07元/股,给予“买入”评级;给予港股26年10倍PE,合理价值为21.90港元/股(港元/人民币汇率=1.13),给予“买入”评级。

四、风险提示

行业景气度下降。受宏观经济、消费环境、通胀预期等多重因素影响,汽车行业景气度存在下降的可能性。

行业竞争加剧。汽车市场竞争日趋激烈,整车企业竞争带来的降价、回款压力将进一步向配套零部件企业传递,同时,零部件企业还将面临资金安全、产品成本控制、产能效率优化等多重压力。

关税政策存在不确定性。海外关税政策存在不确定性,可能影响车企海外出口销量的提升。