来源 :畅谈汽车2026-03-05

事件:

长城汽车2026年3月1日发布2026年2月产销公告:2026年2月,长城汽车销售新车7.3万辆,海外销量同比增长37.4%。

投资要点:

春节因素致2月销量下滑,全年销量目标为180万辆。2026年2月,长城汽车实现销量7.3万辆,同环比-6.8%/-19.6%。1-2月累计销量16.3万辆,同比+2.6%。分品牌看:哈弗销量4.4万辆,同环比+0.8%/-13.6%;WEY牌销量5615辆,同环比+54.1%/-28.7%;长城皮卡销量1.2万辆,同环比-30.4%/-21.8%;欧拉销量1263辆,同环比-33.5%/-38.6%;坦克销量1.0万辆,同环比-14.7%/-30.8%。公司2026年销量目标为180万辆,其中海外为60万辆。

V9X即将上市,新平台加速高端化。魏牌V9X是长城汽车归元S平台打造的首款车型,定位AI豪华六座旗舰SUV,预计将于2026年二季度上市。V9X 车身尺寸达 5299/2025/1825mm,轴距 3150mm,采用 2+2+2 六座布局,满员状态下仍能满足家庭出行储物需求。动力层面,该车搭载 2.0T 超级 Hi4 插混系统,匹配 800V 高压架构与 6C 超充电池,零百加速仅 4.4 秒,WLTC 纯电续航 363km,综合续航超 1300km,馈电油耗低至 6.3L/100km。针对大型 SUV 操控痛点,V9X 配备±10°后轮转向系统,最小转弯半径仅 5.1 米。

海外市场2月同比高增,全球化战略持续推进。公司2026年2月海外销量为4.3万辆,同环比+37.4%/+6.0%。1-2月累计海外销量8.3万辆,同比40.4%。公司海外竞争力不断加强,全球化战略持续推进。1月30日,长城汽车首款本地组装豪华新能源MPV――全新魏牌高山在马来西亚正式发布,开启长城汽车东盟生态出海新里程。

盈利预测和投资评级

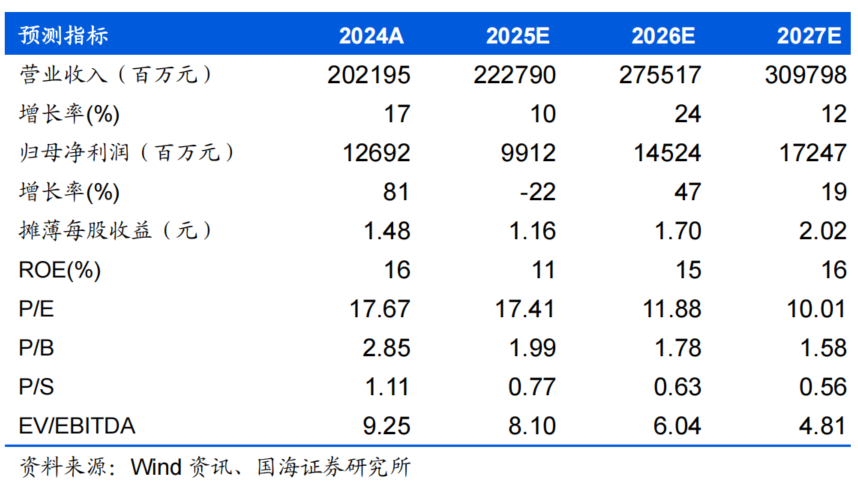

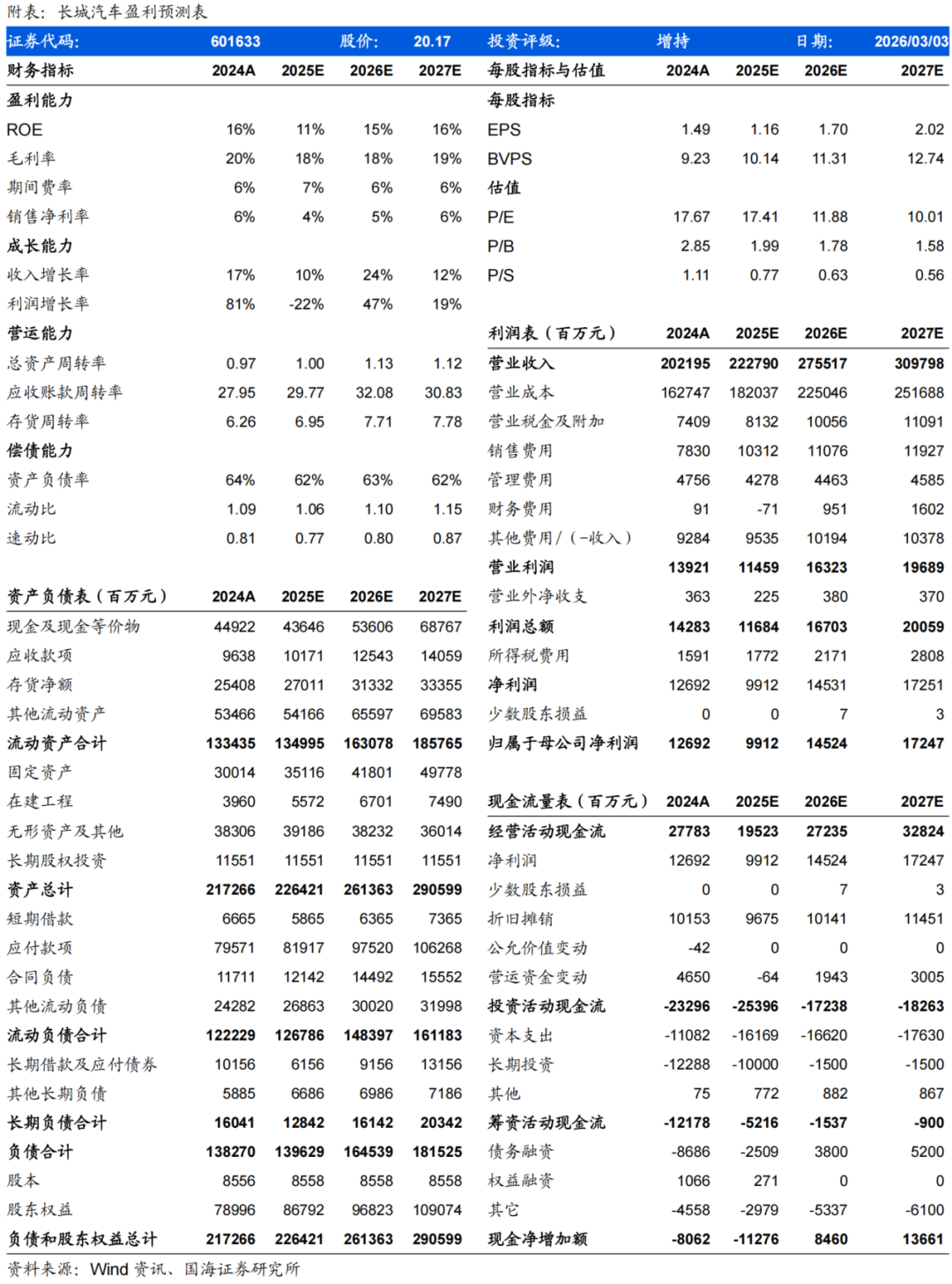

公司海外竞争优势稳固,盈利确定性较高,随未来产品推出,公司销量整体趋势向上,预计公司2025-2027年实现营业收入2228、2755、3098亿元,同比增速为10%、24%、12%;实现归母净利润99.1、145.2、172.5亿元,同比增速为-22%、47%、19%;EPS 为1.16、1.70、2.02元,对应当前股价的PE估值分别为17.4、11.9、10.0倍。我们预计公司未来收入等业绩指标持续向好,看好公司未来发展,维持“增持”评级。

风险提示

汽车(新能源汽车)市场销量增速不及预期;新车开发进程不及预期;国际市场需求不稳定;汇率波动风险;地缘政治因素导致海外市场业务发展不及预期;智能化发展进度不及预期。

风险提示

风险提示:

1)汽车(新能源汽车)市场销量增速不及预期;2)新车开发进程不及预期;3)国际市场需求不稳定;4)汇率波动风险;5)地缘政治因素导致海外市场业务发展不及预期;6)智能化发展进度不及预期。