来源 :畅谈汽车2025-04-28

事件:

长城汽车2025年4月25日发布2025年一季报:公司2025Q1总营收为400.2亿元,同比-6.6%,环比-33.2%;归母净利润为17.5亿元,同比-45.6%,环比-22.7%;扣非归母净利润为14.7亿元,同比-27.1%,环比+7.9%。

投资要点:

淡季销量规模下滑,业绩有所承压。1)2025Q1公司汽车销量达25.7万辆,同比-6.7%,环比-32.3%,对应单车均价达15.6万元,同比持平,环比-0.2万元;单车净利润达0.7万元,同比-0.5万元,环比+0.1万元;单车扣非归母净利润达0.6万元,同比-0.2万元,环比+0.2万元。2)公司2025Q1毛利率为17.8%,同比-2.2pct,环比+1.3pct。销售/管理/研发费用率分别为5.7%/2.3%/4.8%,其中销售费用率提升明显,我们判断主要因渠道建设、新车广宣费等影响。同时,公司2025Q1财务费用为-10.3亿元,我们预计主要为汇兑收益,对当季利润有所增厚。

出海销量短期波动,不改公司海外竞争优势。公司2025Q1出海销量达9.1万辆,同比-2.0%,环比-29.5%。出海销量短期虽有所下滑,我们认为公司海外市场竞争优势依然稳固:公司已在海外研、产、供、销、服方面全面布局,全球范围内在德国、印度、日本、巴西等7个国家、13个区域设立了研发分支机构,在泰国、巴西等地建立3个全工艺整车生产基地,在厄瓜多尔、巴基斯坦等地拥有多家KD工厂,海外销售渠道超1400家。公司海外竞争力不断加强,全球化战略有望持续推进。

六大品牌亮相上海车展,即将迎来密集新品投放期。公司新品发布节奏提速,4月16日,二代哈弗枭龙MAX上市,共推出5个版本,价格为13.18-16.98万元,限时换新价为11.68-15.48万元,上市24小时大定达16368台;全新高山4月21日开启预售,高山8/9预售价分别为32.98万元/37.98万元,预售24小时订单达到7848辆。4月23日,公司六大品牌亮相上海车展,除二代哈弗枭龙MAX及全新高山外,还包括哈弗猛龙、全新蓝山新色版本、欧拉闪电猫旅行版、坦克300虎克版、山海炮Hi4-T、长城灵魂摩托S2000GL“腾云瑞狮”限量版等重磅车型。公司基于全球用户的需求和场景,搭档内燃机和电驱系统,本届车展公司首次亮相自主研发的4.0T V8发动机,彰显硬核技术实力。我们判断在新一轮产品密集投放上市、叠加海外市场的恢复后,公司有望迎来经营拐点。

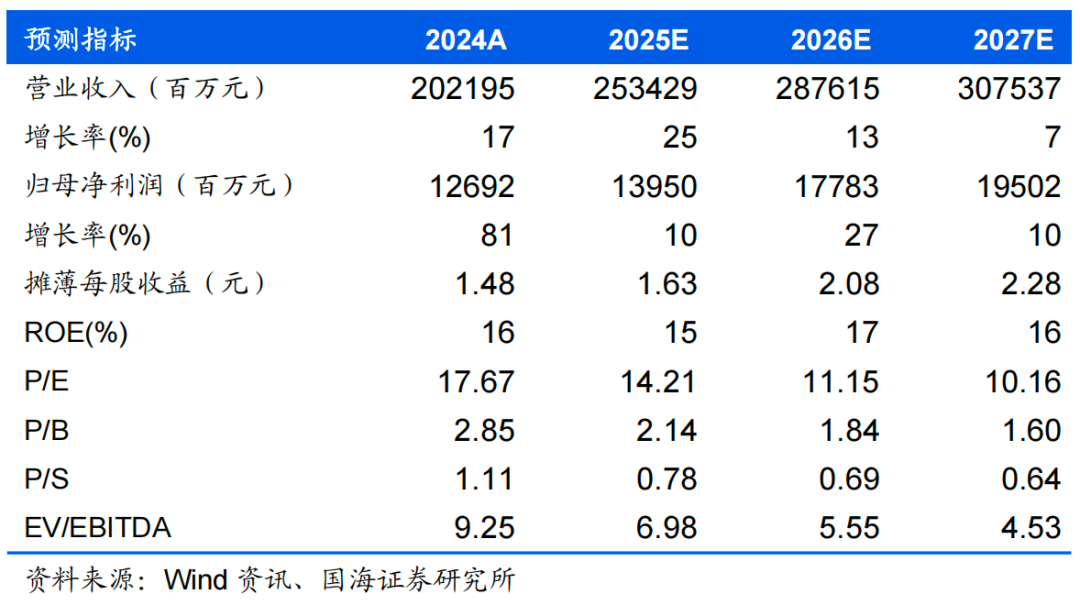

盈利预测和投资评级

公司出口销量波动不改海外竞争优势,盈利确定性较高,随未来产品推出,公司销量整体趋势向上,预计公司2025-2027年实现营业收入2534、2876、3075亿元,同比增速为25%、13%、7%;实现归母净利润139.5、177.8、195.0亿元,同比增速为10%、27%、10%;EPS 为1.63、2.08、2.28元,对应当前股价的PE估值分别为14.2、11.2、10.2倍。我们预计公司未来收入等业绩指标持续向好,看好公司未来发展,维持“增持”评级。

风险提示

汽车(新能源汽车)市场销量增速不及预期;新车开发进程不及预期;国际市场需求不稳定;汇率波动风险;地缘政治因素导致海外市场业务发展不及预期;智能化发展进度不及预期。

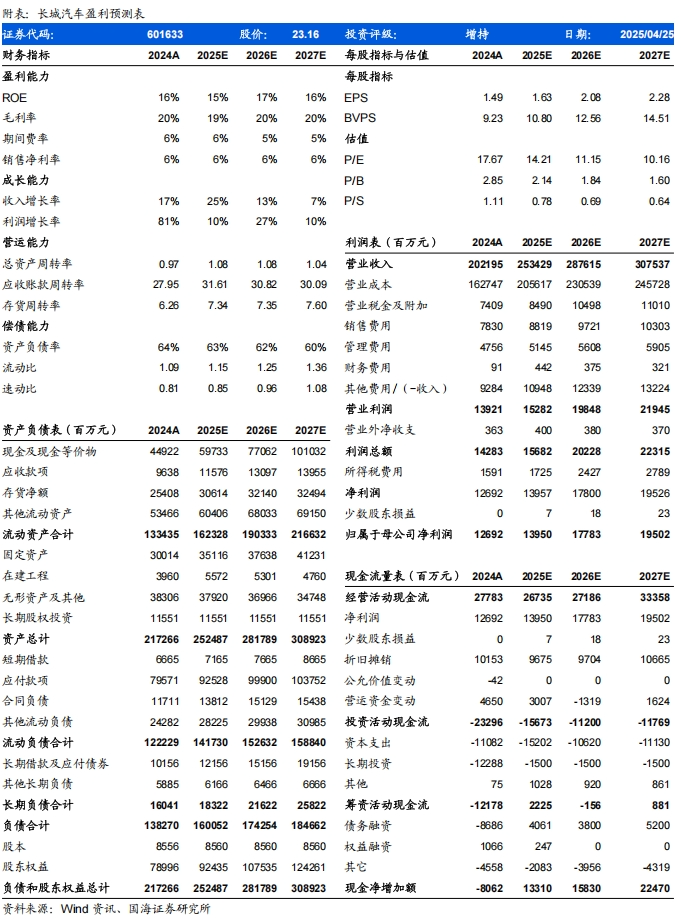

长城汽车-盈利预测表:

风险提示

风险提示:汽车(新能源汽车)市场销量增速不及预期;新车开发进程不及预期;国际市场需求不稳定;汇率波动风险;地缘政治因素导致海外市场业务发展不及预期;智能化发展进度不及预期。