在强监管、防风险成为金融业主旋律的今天,作为万亿级巨擘的中国人寿,正经历着严峻的合规审视。而就在保险销售人员分级政策正式实施的日前,旗下洛阳分支机构却因虚构中介业务套费、欺骗投保人、违规返利等多项“硬伤”,被监管处以140万元罚款。

一纸重罚,无疑暴露出其基层机构在合规管理上的深层短板。

01

一纸重罚

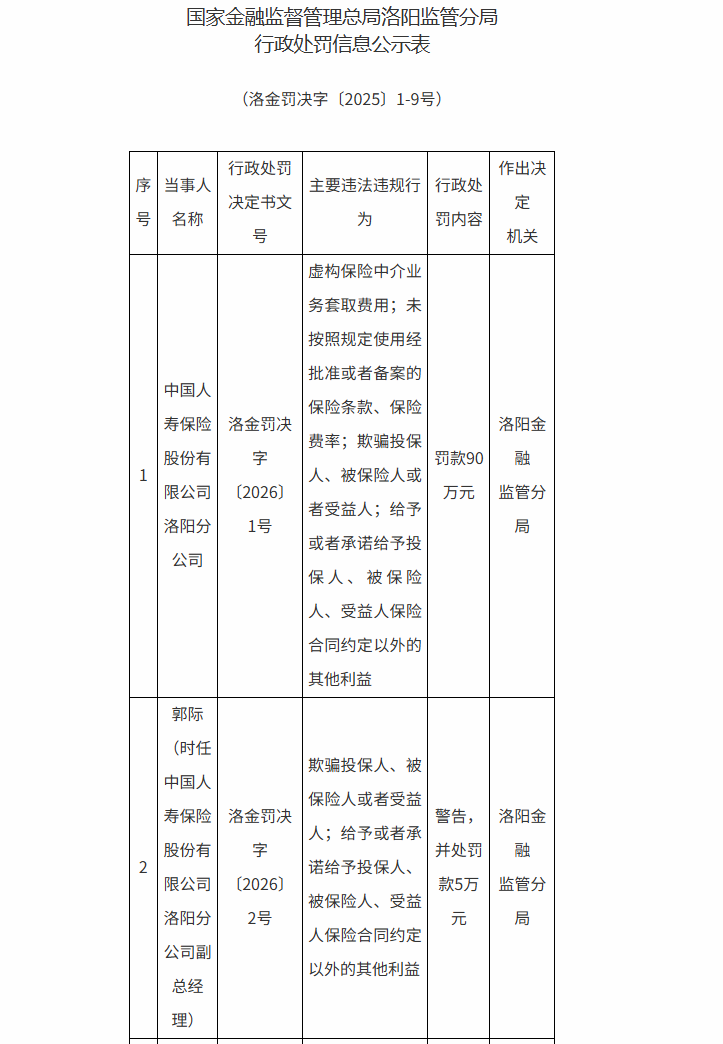

1月30日,河南监管局洛阳分局公布行政处罚决定,对中国人寿在洛阳的三家分支机构及相关责任人开出重磅罚单。具体而言,中国人寿洛阳分公司因“虚构保险中介业务套取费用;未按照规定使用经批准或者备案的保险条款、保险费率;欺骗投保人、被保险人或者受益人;给予或者承诺给予投保人、被保险人、受益人保险合同约定以外的其他利益”四项违法违规行为,被处以罚款90万元。

图源:河南监管局

基于此,该分公司相关责任人亦被追责。时任副总经理郭际因涉及“欺骗投保人”及“给予合同外利益”,被警告并罚款5万元;时任副总经理张春根因“虚构中介业务套费”和“违规使用保险条款与费率”,被警告并罚款11万元;“虚构中介业务套费”和“违规使用保险条款与费率”,被警告并罚款11万元;时任偃师支公司个人保险代理人段云燕因“欺骗投保人”,被警告并处罚款1万元。

此外,中国人寿洛阳市城中支公司由于“编制或者提供虚假的报告、报表、文件、资料”被罚款25万元。时任该支公司经理崔华峰对此负直接责任,被洛阳监管分局警告,并处以4万元罚款。

中国人寿伊川支公司同样因“编制或者提供虚假的报告、报表、文件、资料”的违法违规行为,被罚款25万元,且对时任该支公司经理李芬芍予以警告,并处4万元罚款。

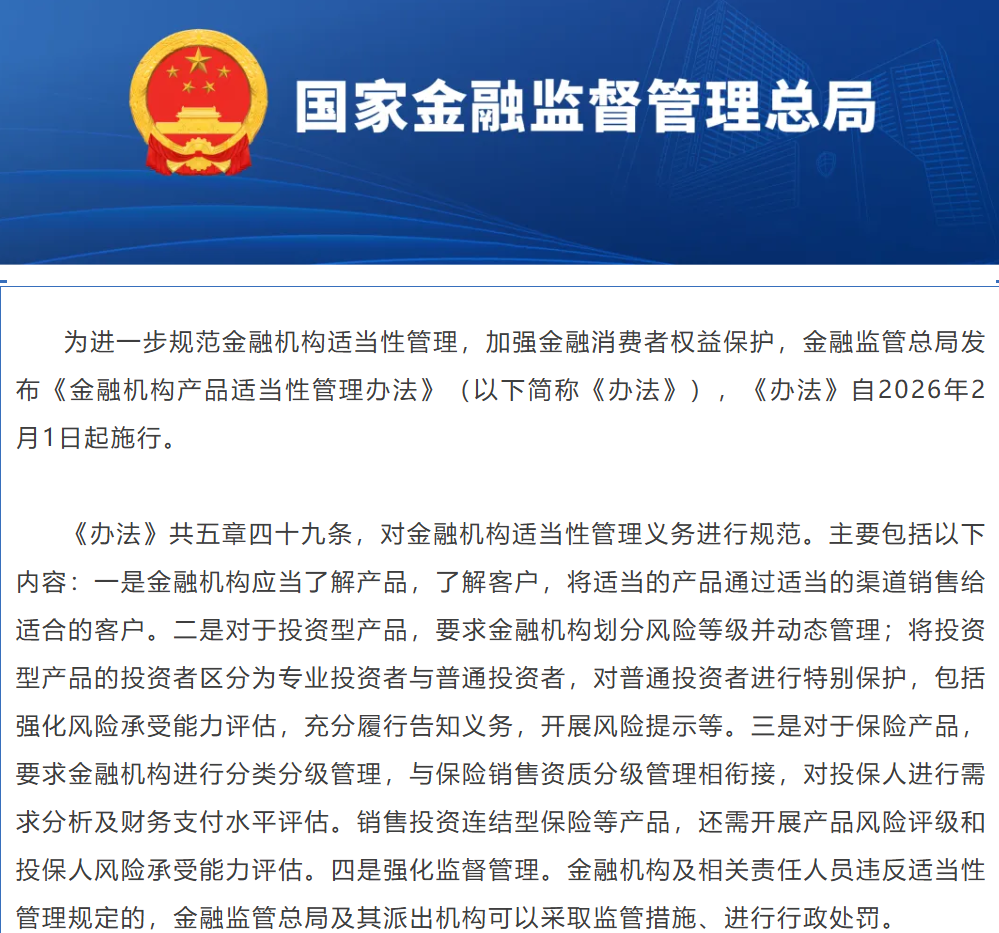

而就在这纸重罚没多久,一则新规正式实施。2月1日,《金融机构产品适当性管理办法》正式施行,标志着我国金融产品销售管理进入了系统化、规范化的新阶段,对金融机构和消费者都将产生深远影响。

图源:国家金融监督管理总局

其中,针对保险产品,要求金融机构进行分类分级管理,并与保险销售资质分级管理相衔接,对投保人进行需求分析及财务支付水平评估。销售投资连结型保险等产品,还需开展产品风险评级和投保人风险承受能力评估。

这意味着,保险销售“持证即可卖所有产品”的粗放时代正式终结。销售人员分级、产品风险分级、客户分层的“三重门”匹配机制的全面落地,从源头上遏制销售误导、杜绝不当推荐,切实推动行业回归“以客户为中心”的本源。

业内人士分析认为,此次洛阳监管分局选择在销售分级新政前夜出手,绝非偶然。一方面,洛阳分公司的违规行为与新政所遏制的乱象高度契合,属于典型的“顶风违规”;另一方面,监管层也希望通过这张罚单释放明确信号。新政落地后,对保险行业违规行为的查处将更加严格,任何试图规避监管、漠视合规的机构和个人,都将付出沉重代价。

02

投诉暗流涌动

除了监管层面,来自客户的投诉案例也频频浮现。

在“洛阳百姓呼声”热线服务平台上,中国人寿洛阳分支机构多次被点名。2023年6月,市民刘敬华称,两年前,他通过中国人寿洛阳分公司的业务员郭某某购买了一份住院津贴保险。据其描述,郭某某当时明确表示,该产品可对“因病住院”提供每日100元的理赔,并强调其即将年满60岁,一旦超龄将无法投保,因此极力劝其尽快办理。

图源:“洛阳百姓呼声”网站

在业务员反复劝说下,刘敬华同意投保。但随后被告知,该住院津贴险仅为附加险,必须搭配主险一同购买。郭某某进一步承诺:主险仅需缴纳10期,期满后保费全额返还,此后可终身享受“无论何种原因住院,每日赔付100元、每年最高180天”的保障。基于这一说法,刘敬华完成了投保流程。

然而,当他在2023年因病住院并申请理赔时,却被告知合同条款仅覆盖“意外住院”,“因病住院”不在赔付范围内。刘敬华对此难以接受,认为业务员在销售过程中存在明显误导,涉嫌虚假宣传和隐瞒关键信息,严重损害了其作为消费者的知情权与合法权益。

无独有偶,另一位老客户王先生也公开投诉中国人寿洛阳支公司在服务细节上的严重缺失。作为持有四五份保单的忠实客户,他坦言,自己提出批评是出于对公司发展的关切,而非恶意指责。

他回忆,此前因双腿受伤行动不便,特意前往延安路支公司,计划使用“无障碍通道”办理业务。不料抵达现场后却发现,通道被私家车堵塞,入口大门紧闭,且现场保安未提供任何协助或引导,致使其在烈日下进退两难,身心俱疲。

他进一步指出,公司并未真正将客户视为“上帝”,反而在实际操作中屡屡设置障碍,令客户感到被忽视甚至不尊重。为此,王先生表示将持续关注并曝光洛阳支公司存在的各类服务瑕疵,并计划对相关责任人进行点名批评,以督促整改。

王先生所遭遇的情况反映出公司在落实“关爱弱势群体”理念方面存在明显缺失,服务细节上的疏漏不仅影响客户体验,更暴露出管理上的漏洞。

此外,“黑猫投诉”平台显示,截至目前,关于“中国人寿”的投诉已逾7000条,内容涵盖“骗保”“虚假宣传”“未经同意自动扣费”等高频问题。

图源:“黑猫投诉”平台

其中,一条发布于2026年1月5日的投诉显示,该消费者称自己在1月3日未进行任何操作,也未收到任何续保通知或扣款提醒的情况下,突然收到银行短信,提示中国人寿已从其绑定银行卡中划扣了一笔保费。

发现问题后,该消费者第一时间联系中国人寿客服,明确提出全额退款要求。然而,客服人员以“正值假期,无法处理”为由,建议其等待工作日再行跟进。1月5日,他再次致电客服,却被告知仅能退还部分款项,且客服对具体扣款依据及合同条款未能作出清晰说明。

对此处理结果,该消费者表示强烈不满,坚持认为理应获得全额退款。截至目前,中国人寿虽已对该投诉进行回复,但具体处理结果尚未公布。

由此可见,中国人寿多家分支机构已深陷合规风波。而作为“大家长”,中国人寿理应扛起主体责任,不仅要强化顶层设计、完善内控机制,更要将合规意识真正穿透至基层末梢。