国家金融监督管理总局公布的2025年保险业经营情况显示,2025年全年保险公司原保险保费收入为6.1万亿元,同比增长7.4%;其中,人身险公司原保险保费收入为4.36万亿元,同比增长8.9%,成为总保费增长的主要推动力。

行业还在向前,但险企之间,经营重心已经出现差别。其中,新华保险、中国平安和中国太保都交出了增长答卷。以三者人身险业务为样本,其利润由哪里带来,价值积累靠什么撑住,续期保费和继续率又靠什么继续,或可揭示不同经营模式的底层差异。

01

同样增收,为何盈利不同

利润高低,和保费增速并不总是同步。首年业务冲得快,利润未必马上跟着大幅上行。续期基础较厚,利润也未必一定显得特别活跃。人身险最后比的,是前端业务、存量业务和经营效率怎样共同发挥作用。

同样是保费增长,一类公司更容易在新单端形成直接拉动,另一类公司更容易由大体量业务慢慢释放利润,还有一类公司并不依赖某一项单独发力。对外呈现出来的利润结果,并不只是财务数字的升降,而是利润变化是否与首年业务、渠道变化、营运利润同向。

人身险利润看似热闹,其实只是“三差”。行业在谈分红保险红利来源时,会直接点出死差、费差、利差。险企也往往将“三差”视作寿险业务的核心利润来源。其中,利差对应的是资产端投得怎样,死差对应的是风险经验是否优于定价假设,费差对应的则是成本与效率有没有守住。由此看三家险企人身险业务的保费、首年、续期和利润等指标,除了看规模,也值得看见利润是从哪几处慢慢长出来的。

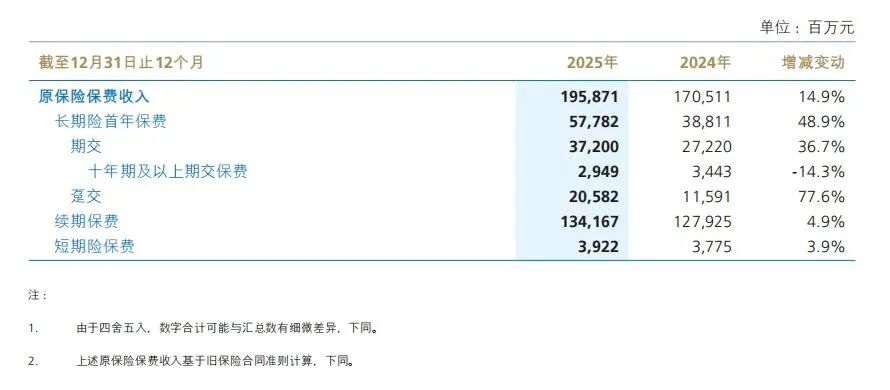

新华保险这一年,前端新单的带动较强。据新华保险2025年度报告,2025年原保险保费收入1958.71亿元,同比增长14.9%,归属于母公司股东净利润362.84亿元,同比增长38.3%。长期险首年保费577.82亿元,同比增长48.9%,长期险首年期交保费372亿元,同比增长36.7%。从原保险保费、长期险首年保费、长期险首年期交保费与净利润同步上行这一组指标看,新华保险2025年的业绩增长同时受到前端新单扩张的带动。

图源:新华保险2025年度报告

新华保险的人身险增长,也不是只依靠一个渠道。其2025年度报告显示,2025年个险渠道保费收入1205.81亿元,同比增长4.0%,银保渠道保费收入721.02亿元,同比增长39.5%,个险渠道长期险首年保费同比增长43.2%,银保渠道长期险首年保费同比增长52.3%。个险渠道保持增长,银保渠道增速更快,渠道结构变化与首年业务扩张对当期业绩形成呼应。

图源:新华保险2025年度报告

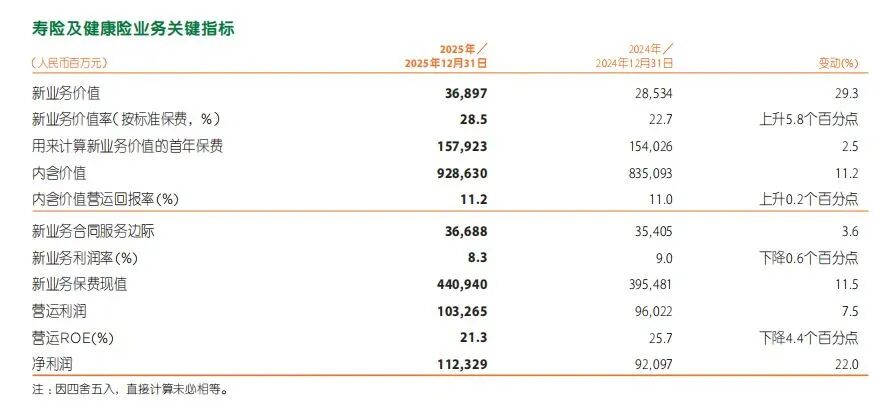

平安经营特征则明显不同,根据中国平安2025年度报告,寿险及健康险业务规模保费6614.38亿元,用来计算新业务价值的首年保费1579.23亿元,营运利润1032.65亿元,净利润1123.29亿元。从这组指标看,平安寿险及健康险业务2025年的利润改善,更多体现为大体量业务基础上的综合释放。

图源:中国平安2025年度报告

平安这组数字里,更值得关注的是,首年保费同比增长2.5%,营运利润同比增长7.5%,净利润同比增长22.0%,新业务价值同比增长29.3%。个人客户积累、续期业务体量、渠道质量变化,都会在利润层面形成回响。利润不是由某个局部突然冲高带来,而是由较深业务基础慢慢往前推。

平安在人身险之外,还持续进入多家大型银行的重要股东席位。公开资料显示,2024年12月,其持有工商银行H股达到15%;2025年1月,持有招商银行H股达到5%,持有邮储银行H股达到5%;2025年2月,持有农业银行H股达到5%;2025年5月,农业银行H股持股比例升至10%;2025年6月,招商银行H股持股比例升至15%;2025年8月,邮储银行H股持股比例升至15%。工、农、招、邮储几家大型银行H股先后进入平安人寿持股名单,而且持股比例持续上行,这也让平安的底盘不只体现为保费增长和利润改善,还表现为保险资金正更深地进入银行股权层面。

而从保险同业的角度看,平安人寿的持股动作也有所落地。2025年8月,其持有中国人寿H股达到5%;2025年9月,持有中国太保H股达到10%。整体来看,平安人寿已经不只是人身险单独往前走,而是同时坐上银行H股和保险H股重要机构的股东席位。对平安而言,这种股权触达范围,本身也是资金实力和平台影响力的体现。

太保寿险则显得较为均衡,其2025年度报告显示,2025年实现规模保费2958.55亿元,同比增长12.7%,净利润421.65亿元,同比增长17.7%,营运利润289.16亿元,同比增长4.8%。若再看规模保费内部构成,传统型保险保费1875.24亿元,同比增长8.5%,分红型保险保费611.87亿元,同比增长9.1%,万能型保险保费343.44亿元,同比增长60.6%,短期保险保费128.00亿元,同比增长5.5%。总量上行之外,传统型、分红型、万能型和短期保险也都保持增长,说明太保寿险2025年的保费扩张并非只由某1类业务单独贡献,而是多类业务一同支撑。

图源:太平洋保险2025年度报告

与新华保险、平安寿险及健康险业务相比,太保寿险的盈利形成方式没有那么鲜明的单项特征。新华保险更容易让人看到首年业务扩张对当期业绩的带动,平安更容易让人看到大体量业务积累对利润增长的支撑,太保寿险则更接近于规模保费、分项保费、净利润和营运利润同步增长。它没有特别突出的单项牵引,但几项主要经营指标同向上行,年度利润增长也因此更显均衡。

利润高低,最终比的不是哪家公司声势更强,而是哪家公司的增长能够在经营数据中找到对应来处。新华保险的利润更贴近前端业务扩张,平安的利润更贴近大体量业务积累,太保的利润更贴近多项经营指标同时向前。三家公司的人身险板块都在增长,但利润形成的支撑并不相同。

02

同为价值,为何厚度不同

新业务价值是新增业务有没有留下足够回报,内含价值则是存量业务和新增业务多年累积后的厚薄。对人身险公司而言,价值高低,往往比当年利润更能说明底盘是否扎实。

因此,价值不能只看总量,也不能只看增速。总量高,说明业务积累深。增速快,说明当年的价值提升更明显。价值率更高,则说明单位业务留下来的回报更厚。

保费收进来,不能只在负债端停着,人身险最后还得看资产去往哪。从三家险企所在三座堪称增长极的城市坐标看,位于北京的新华保险,一边有超万亿元投资资产,一边又投向鸿鹄二期、鸿鹄三期1号、杭州银行、北京控股、通联支付等标的;上海的中国太保,则能在其年报中看到太嘉杉、长三角协同优势、科创二期、临港普洛斯、上海生物医药等一串企业名称,钱并不只去债券,也在科创、物流、园区和生物医药之间来回穿梭。深圳的平安人寿则更是大平台打法,一边主动配置利率债,一边增加黄金、私募基金和收租型不动产等另类资产,资产端铺得更开,也更有综合金融平台的势能。

新华保险在价值这一块,首先值得关注的是速度。据其2025年度报告,新华保险2025年一年新业务价值98.42亿元,同比增长57.4%,内含价值2878.40亿元,同比增长11.4%,首年保费下新业务价值率16.2%,同比提高1.5个百分点。单看总量,新华保险并不占前位,但新业务价值增速和价值率一并往上,新增业务质量上行明显。新华保险这一年的特点,不只前端保费扩张,也让新增业务留下更高质量的价值。

图源:新华保险2025年度报告

值得注意的是,截至2025年末,中央汇金持有新华保险31.34%股份;中央汇金则是中投公司的全资子公司。这说明新华保险背后并不只是一个普通股东,而是国家级金融资本平台。对新华保险而言,其在投资、资本和长期经营上,多了一层更扎实的长期资金底色。

新华保险的人身险价值提升,也有较明确的支撑。其2025年度报告显示,2025年四季度分红险占比77.0%,银保渠道长期险首年保费379.34亿元,银行保险渠道一年新业务价值52.73亿元。结合新华保险新业务价值98.42亿元、首年保费新业务价值率16.2%等指标看,分红险转型与银保贡献提升,共同支撑价值增长。

中国平安的价值重心则转向厚度,其2025年度报告显示,中国平安寿险及健康险业务新业务价值368.97亿元,同比增长29.3%,内含价值9286.30亿元,同比增长11.2%,新业务价值率(按标准保费)28.5%,同比上升5.8个百分点。新业务价值、内含价值和新业务价值率均处于较高水平,体现出平安寿险及健康险业务较厚的价值基础。

图源:中国平安2025年度报告

太保寿险的状态处于两者之间,中国太保2025年度报告显示,2025年一年新业务价值186.09亿元,同比增长40.1%,内含价值4654.79亿元,较上年末增长10.2%,新业务价值率19.8%。只看这一组数字,太保新业务价值增速高于平安,内含价值总量又高于新华保险,价值率也处在较好水平。从新业务价值、内含价值和新业务价值率组合看,太保寿险的价值积累也有可圈点之处。

中国太保2025年度报告显示,2025年新业务价值率同比提升3.2个百分点,同时新保期缴中分红险占比提升至50.0%,其中代理人渠道新保期缴中分红险占比达61.4%。这个变化很有意味。它说明太保的价值变化背后,不只是数字本身,还有产品结构优化与价值改善同步出现。对于人身险公司而言,产品变化能否转成价值提升,是关键的一环。

从价值厚薄来看,三家公司的差别相比利润比较更为明显。新华保险在新增业务质量上走得更快,平安在价值基础上积得更厚,太保则在产品变化与价值积累之间保持较为平顺地推进。这种差别也说明,人身险业务并不是都在做同一件事。新华保险新增业务质量提升很快,平安拥有多年积累形成的厚底子,太保则将产品变化慢慢转成价值成果。三家公司占位不同,价值呈现出来的样子也不同。

03

同样续期,为何“后劲”不同

从续期和继续率来看,三家险企的比较焦点又变了。利润反映当年经营结果,价值反映积累厚薄,续期业务与继续率更能反映几年以后还有多少保单留在账上。这个指标没有利润那么直接,也没有价值那么抢眼,但它往往能说明一家险企的人身险的业务根基。新单可以在短期内冲高,续期与继续率却是体现存量业务是否扎实。

也正因为这样,续期这一块不能只看某一个继续率数字。继续率高,说明客户留存较稳。续期保费体量大,说明存量业务基础较深。退保率较低,则说明保单稳定性较好。

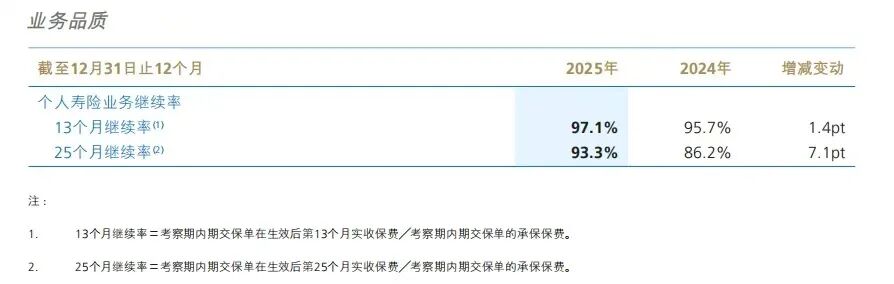

新华保险在人身险的“后劲”上,先露出来的是继续率改善。据其2025年度报告,新华保险2025年13个月继续率97.1%,25个月继续率93.3%,退保率1.5%,续期保费1341.67亿元,同比增长4.9%,续期保费占总保费比例68.5%。从这几项数字来看,其人身险“后劲”不只是新单很好,而且续期保费已经形成相当体量,继续率向上,退保率向下,存量业务也在变厚。从续期保费体量、继续率提升和退保率下降这三项指标看,新华保险2025年的人身险经营不只体现为新单扩张,存量业务基础也在增强。

图源:新华保险2025年度报告

新华保险2025年度报告提到,首期业务与续期业务协同发展,共同拉动公司保费收入稳定增长。这说明新华保险的人身险经营已经不再只是前端跑得快,续期业务也在托住基本盘。换言之,新华保险的“后劲”既来自新单推动,也来自续期业务本身的累积。

中国平安在人身险的“后劲”上,体现为不容忽视的继续率和续期体量。其2025年度报告显示,2025年平安寿险13个月保单继续率97.4%,较上年提升1.0个百分点,25个月保单继续率94.9%,较上年提升5.2个百分点;个人业务续期业务4499.44亿元,其中代理人渠道3973.77亿元,银保渠道296.22亿元,社区金融服务、电销及其他229.45亿元。单看继续率,其已处在较高水平。再加上续期业务规模,平安的“后劲”也就很清晰了。

图源:中国平安2025年度报告

太保寿险继续保持平顺感,其2025年度报告显示,2025年13个月保单继续率97.3%,25个月保单继续率95.5%,综合退保率1.4%。中国太保2025年度报告提及,业务品质管理得到强化,保单继续率保持高位。结合继续率和退保率来看,太保的“后劲”,未必依靠续期体量说话,但在保单留存和退保控制上保持了较好状态,而这也同样是人身险业务的重要“后劲”来源。

图源:太平洋保险2025年度报告

从“后劲”大小来看,三家险企的人身险底盘并非简单的强弱差别。新华保险的推力更多来自新单上行与续期业务同向往前,平安的支撑则更多来自较深业务基础与高续期体量,太保是让保单留存和退保控制保持在较好水平。

站在人身险经营的更长周期里,险企拼的并不只是某一年利润有多快,也不只是某一项价值数字有多高,而是谁能让新增业务、价值积累、续期业务形成更稳的合力。新华保险、中国平安和中国太保已经给出各自方向。此后更关键的一点,是谁能让利润不只停在一年里,让价值不只留在报表里,也让续期业务成为更厚的底盘。