来源 :小康金融2023-10-31

事项:

新华保险公布2023年三季报。2023Q1-Q3新华保险实现归母净利润95.42亿元,同比-15.5%;保险服务收入397.26亿元,同比-5.5%;保险服务费用262.54亿元,同比-2.0%。报告期末归母净资产1083.12亿元,较上年末+10.6%;年化总投资收益率为2.3%,非重述同比-1.4pct。

评论:

政策靴子落地,新单增速下行。2023年Q1-Q3公司实现原保险保费收入1429.11亿元,同比+3.7%。长期险首年保费391.26亿元,同比+11.9%,较中期-2.9pct,政策靴子落地短期内对销售端产生影响。续期保费同比+1.5%。

(1)从缴别结构来看:首年期交占比提升,长险首年期交增速上行。2023年Q1-Q3长险新单中首年期交保费220.31亿元,同比+40.2%,降幅较中期-2.7pct;趸交同比-11.1%。公司积极发展期交业务,期交在长险新单中占比同比+11.3pct,有助于提高整体新业务价值率。其中,十年期及以上期交保费25.38亿元,同比+11.6%,增速较中期+3.6pct。

(2)从渠道结构来看:长险首年期交驱动,银保渠道增速亮眼。从整体保费来看,2023年Q1-Q3个险渠道实现保费收入965.56亿元,同比-0.3%;银保渠道440.14亿元,同比+14.1%。银保渠道在整体保费中占比提升2.8pct至30.8%,代理人渠道占比67.6%。从新单保费(不考虑短险)来看,代理人渠道长险首年保费106.44亿元,同比+10.1%,其中期交同比+9.9%;银保渠道283.85亿元,同比+12.5%,其中期交同比+82.9%。银保渠道在新单保费中占比提升0.4pct至72.5%,代理人渠道占比27.2%。

投资端承压,净利润增速转负。今年三季度,权益市场震荡走低,长端利率亦波动下行。资本市场共振下,公司投资端表现下行。报告期末,公司投资资产为13087.88亿元,同比+13.1%;年化总投资收益率为2.3%,非重述同比-1.4pct。资负双击下,公司实现归母净利润95.42亿元,同比-15.5%,增速较中期-24.1pct;其中单三季度出现亏损,同比-120.7%。报告期末,公司综合/偿付能力充足率达到239.52%/146.10%,环比+0.5pct/-0.81pct,呈现企稳趋势。

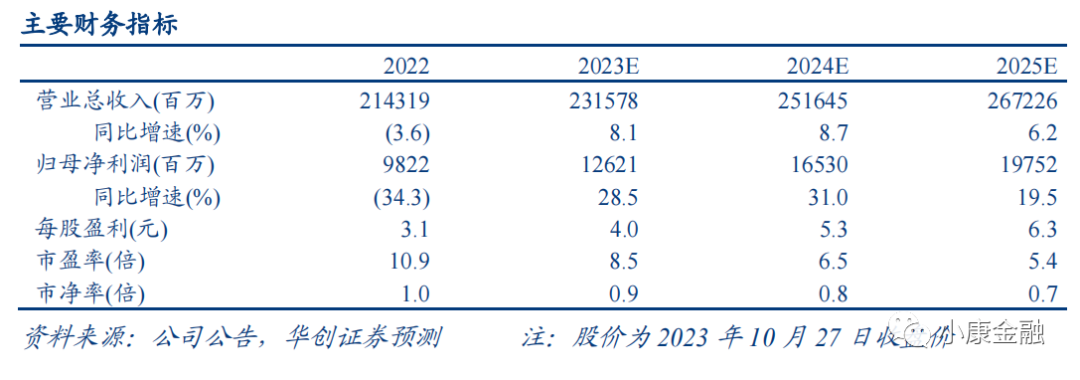

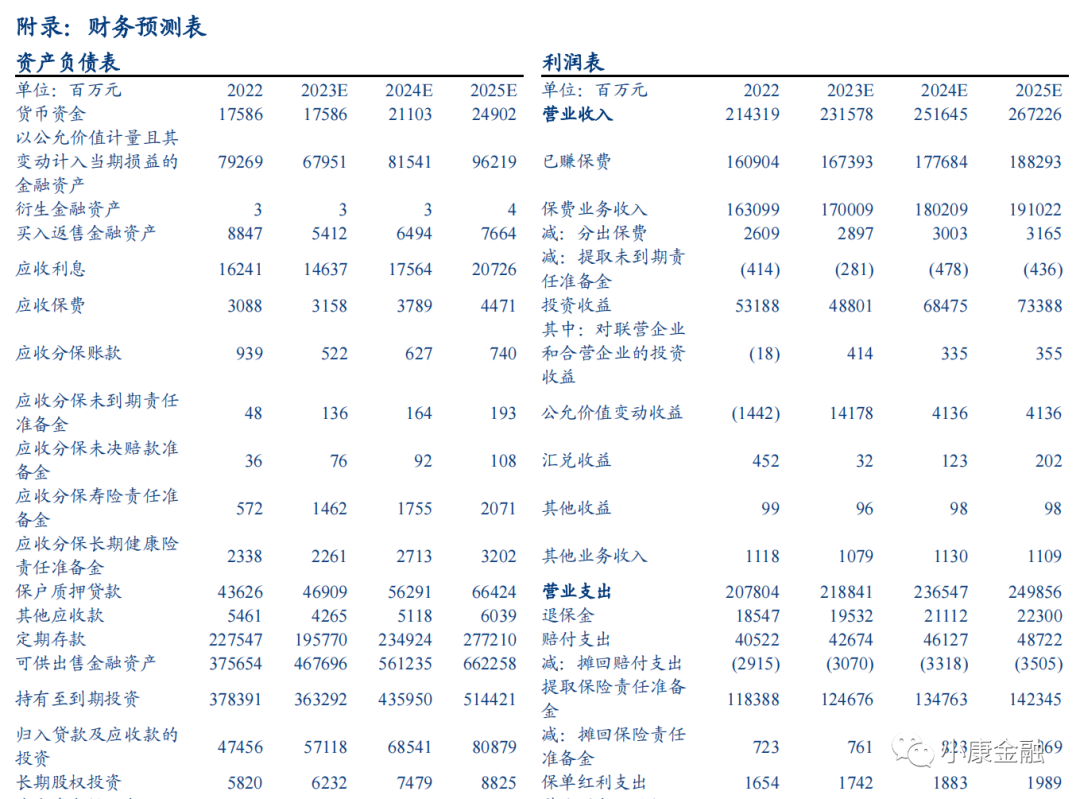

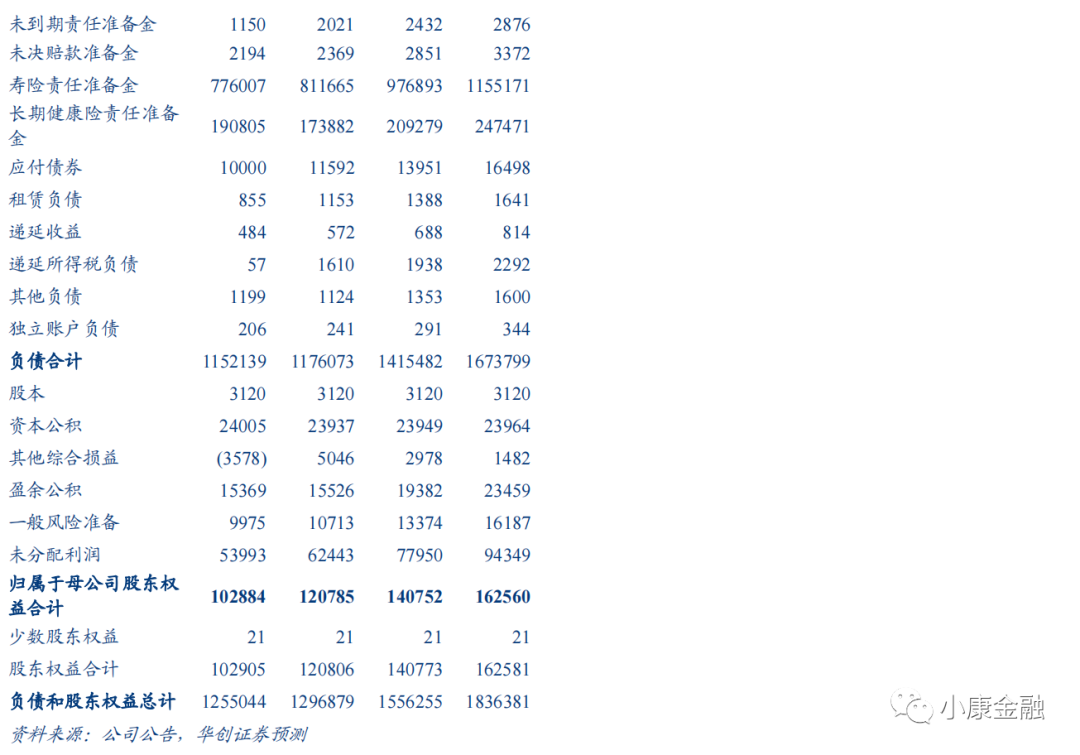

投资建议:产品端定价利率下调政策落地,渠道端监管加强对代理人销售行为的规范指引、银保渠道推动报行合一,多重因素下新单增速下行。同时资产端受资本市场波动影响,投资收益下行。向前展望,政策变动带来的不利因素预计边际弱化,22年下半年绝对低基数下全年NBV有望维持较好增长。资产端方面,经济基本面已经出现边际向好信号,静待投资复苏带来的增长机会。考虑资本市场波动,我们下调23-24年EPS预测为4.0/5.3/6.3元(前值4.4/5.6/6.4元)。考虑公司代理人转型进程,下调2023年目标PEV为0.55x,对应目标价47.8元,维持“推荐”评级。

风险提示:监管变动、代理人转型不及预期、权益市场动荡、长期利率下行

数据追踪