来源 :中金在线2023-11-17

中邮证券有限责任公司王泽军近期对中国平安进行研究并发布了研究报告《核心业务发展向好,投资收益能力明年或将改善》,本报告对中国平安给出增持评级,当前股价为42.66元。

中国平安(601318)

投资要点

公司公告前10个月累计原保险保费收入,合计6873.64亿元,创同期新高,同比增长4.76%。其中寿险4088.82亿元、财险2493.96亿元、养老保险158.66亿元、健康险132.20亿元。

(1)前10个月,寿险和健康险保费收入增7.1%和12.5%。前三季度首年保费创近6年来新高。新业务价值同比+29.9%,重述后+40.9%,人均新业务价值同比94.4%。(2)财险前三季度保险服务收入2355.38亿元,同比6.8%。(3)银行业务前三季度净利润396.35亿元,同比8.1%。(4)营销代理人改革持续推进。9月末,个人寿险销售代理人数量为36.0万,较年初下降8.5万人,减员19%,但减员人数较21年42.4万人和22年25.5万人大幅减少。(5)综合金融优势巨大,稳定贡献代理人月均收入的1/4以上。(6)投资规模增加,较年初增7.1%,但受市场影响,收益率承压,为几年来的较低水平。

投资建议

公司持续坚决推进代理人清虚和渠道改革,结合综合金融巨大成本优势,三大核心业务的几项主要指标得以明显改善,说明公司经受住了行业压力,大概率正在走出低谷。未来增长空间依然巨大,如果公司能够顺利实现其经营目标,个人业务营运利润增长空间将为1869亿元,增幅+140%以上。投资收益能力受市场影响较大,但随着国家不断出台利好政策,预计明年开始将有所改善。综合来看,公司优势突出,仍然是业内最优秀的保险龙头之一。预计23-25年EPS为5.79/7.91/9.22元/股,首次给予增持评级。

风险提示:

权益市场持续震荡,转型进度不及预期,代理人超规模下滑,长端利率下滑。

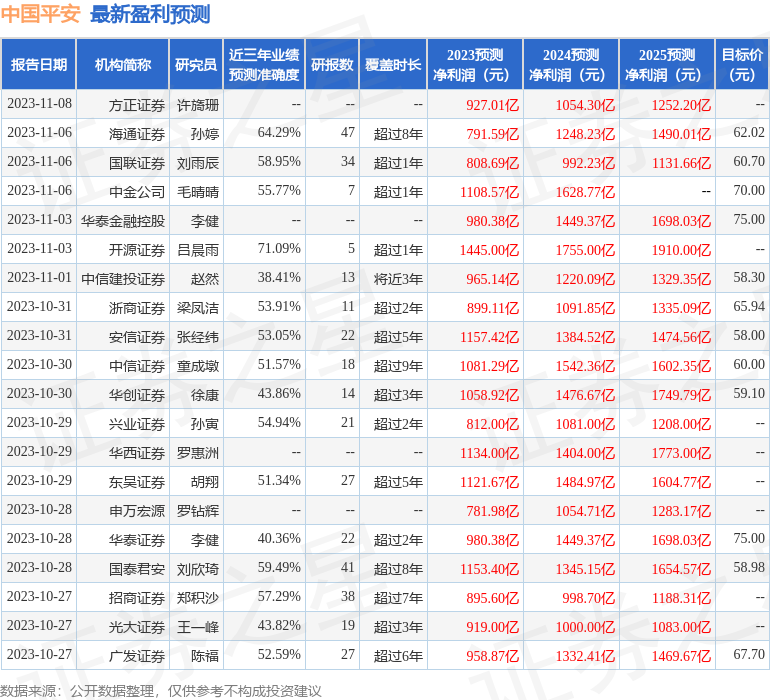

证券之星数据中心根据近三年发布的研报数据计算,开源证券吕晨雨研究员团队对该股研究较为深入,近三年预测准确度均值为71.09%,其预测2023年度归属净利润为盈利1445亿,根据现价换算的预测PE为5.38。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级20家,增持评级2家;过去90天内机构目标均价为64.18。