来源 :新角度新金融2023-10-31

■事件:公司披露2023年三季报,前三季度实现归母营运利润1125亿元(YoY-10%),归母净利润876亿元(YoY-6%),新业务价值336亿元(可比口径,YoY+41%)。

■核心重点:1)NBV延续高增态势,人均产能大幅提升。Q3单季NBV同比+29%(可比口径),较H1同比+45%有所收窄,主要受三季度产品切换影响。2)受大灾和信保影响,财险COR有所上升。受台风大灾和保证金风险等影响,前三季度财险综合成本率上升1.6pct至99.3%。3)资管亏损、科技下滑,拖累净利润表现。受财险(净利润YoY-8%)、资管(净利润同比转亏至-43.4亿元)及科技业务(净利润YoY-37%)影响,公司实现归母净利润YoY-6%至876亿元。

■ NBV保持向好,“4+3”战略持续推进。公司前三季度用于计算新业务价值的首年保费达1448亿元(YoY+45%),NBV Margin为23.2%(YoY-0.6pct),NBV达336亿元(可比口径,YoY+41%)。公司寿险加速实施“4+3”战略,实现归母营运利润849亿元(YOY-1.3%)。

1)多元化渠道改革,人均产能增长显著。截至Q3,代理人规模同比-31%至36万人,环比Q2下滑3.7%,Q1-Q3人均NBV同比提升94%。此外,银保渠道、社区网格及其他渠道贡献NBV增长至16%,银保渠道合作增长与社区网格化经营加速推进。我们认为,随着保险需求回暖,队伍规模和人员结构将进一步优化。

2)储蓄型产品增长,带动NBVM下滑。受增额终身寿等储蓄产品占比增长影响,前三季度公司NBVM同比-0.6pct至23.2%。随着定价利率下调与银保渠道“报行合一”监管趋严,NBVM有望迎来边际改善。

3)“保险+服务”加速发力。公司逐步推出“保险+服务”产品,升级保险产品体系,依托集团医疗健康生态圈深化医疗健康、居家养老、高端养老三大核心服务,构建差异化竞争优势。目前,平安保险医疗健康已服务超1,900万客户,同比增长超10%;平安居家养老服务已覆盖全国54个城市,累计超7万人获得居家养老服务资格。

■财险综合成本率增长,营运利润有所拖累。2023年前三季度,平安产险实现保费收入2355亿元(YoY+6.8%),营运利润100亿元(YoY-8%)。整体综合成本率达到99.3%(YoY+1.6pct),主要由于台风大灾和保证金风险等因素影响下,整体赔付率上升1.1pct。

■权益市场疲软,综合投资收益率有所下滑。公司保险资金投资规模达4.64万亿,较年初增长7%。受权益资本市场表现以及新增资产收益率下行影响,公司前三季度年化综合/净投资收益率分别为3.7%/4.0%,环比下滑0.4pct/0.2pct。

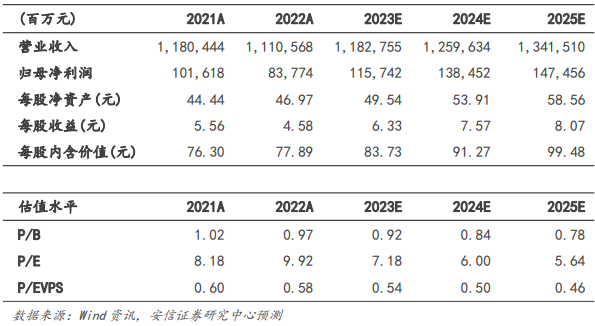

■维持买入-A投资评级。我们预计中国平安2023-2025年EPS分别为6.33元、7.57元、8.07元,6个月目标价为58元,对应2023年P/EV为0.7倍。

■风险提示:权益市场大幅波动、监管政策不确定性、代理人规模持续下滑等。