去年以来,中国平安的重要股东卜蜂集团、13年的“铁粉”李驰相继减持套现。年内,中国平安股价跌跌不休,市值蒸发约5000亿元。曾经被市场公认的大白马正在逐渐被资金抛弃。

中国平安作为保险业的巨头,年营收超过万亿,净利润也超过1000亿元,2020年每股收益8.1元,而线下其股价已经从最高93元下跌至57元附近,下跌幅度超过40%。究其缘由,业绩不佳首当其冲,今年一季度,中国平安实现归属于上市公司股东的净利润(简称净利润)272.23亿元,除了2020年,增速降至近五年同期新低,今年上半年,中国平安原保费收入4222.10亿元,同比下降5.17%,而同样是保险巨头的中国人寿一季度营收与盈利大幅增长。

长期投资平安的朋友应该知道,平安近五年以来,估值一直在10倍左右的水平。

全球保险公司的估值都差不多,巴菲特的伯克希尔投资能力这么强,公司估值也就不到10倍。

1

保险业务下滑

先说一下新业务价值,新业务价值就是每年的新保单在销售之初将未来的价值贴现,跟内含价值一样,是保险业的专有指标。

为什么会有这两个指标呢?

因为保险不是一锤子买卖,合约有的要交五年,有的要交十年甚至更久。而真正的回报确认,需要等到到期才确认,所以就引入了这两个指标,将保单到期之后将要带来的回折现到今天的价值。

数据来源:IFind

平安新业务价值从2019年开始下滑,2020年下滑了36%,一部分原因是因为疫情,另一个原因是保险代理人下滑。

2020年代理人渠道新业务价值429.13亿元,相比2019年682.09亿下滑了37.1%。

月均代理人数量105万,比上年同期120万人下滑了12.5%。人均收入也从6309元下滑至5793元,讲真的,这收入不如送外卖了。

保险这个行业做的就是熟人的买卖,几乎都靠亲朋好友安利,即便是互联网保险,靠的也都是各路大V的信誉背书。

大V卖保险的提成高到你无法想象的比例,我不透露细节了,大家应该能看到很多自媒体大V都在积极的卖保险。

平安的互联网广告投放应该不太多,2020年的互联网、电销新业务渠道新业务价值和2019年持平。

长期保障型新业务价值268.15亿元,比2019年476.62亿元下滑了43.7%。

短交保障储蓄混合型新业务价值为328.6亿元,比2019年391.25亿下滑了16%。短期险新业务价值下滑12.4%。

相比大白马,我们更应顺势而为!笔者已经发掘出一份科技板块+低价+利好+业绩大增的潜力龙头。

相比大白马,我们更应顺势而为!笔者已经发掘出一份科技板块+低价+利好+业绩大增的潜力龙头。

该股已经突破箱体,上方没有套牢盘,一旦启动,走出翻倍行情很容易!近期准备潜伏,接下来就坐等吃肉……

目前特征如下:1)属于点下热门科技概念; 2)技术形态上突破箱体,趋势向上; 3)年报、一季报业绩远超预期; 4)最近有大资金持续流入,爆发在即。深知大家不易,愿与大家分享!

添加khc5168,注意是我们主要的聊天平台上找,记得标上“狐”就可以了。

添加khc5168,注意是我们主要的聊天平台上找,记得标上“狐”就可以了。

银保渠道增长的比较猛,主要是银行贷款渠道捆绑保险一起卖,有兴趣的可以百度搜索一下,有很多都是贷款人不知情的情况下被捆绑的。

2

复杂的投资业务

好多人都在说平安的投资业务做的很差,踩雷地产,踩雷汇丰,手里拿着一堆银地行业。

其实在平安的投资组合中,以公允价值变动计量且其变动计入当期损益的投资还不超过40%。

平安的总投资为3.74万亿元,其中现金和定期存款分别为872亿、2269亿元。

有50.2%的资金投向了债券,投资额为1.88万亿元,股票投资金额只有3151亿元。

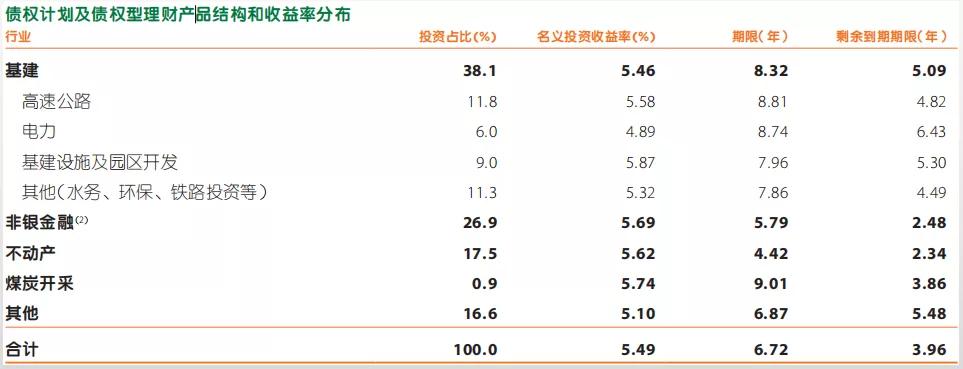

债权计划及债券型理财产品里占比最高的是基建、然后是非银金融和不动产。

所以说平安是最大的地主,这话可不是空穴来风的。

好多人说看不懂平安的价值,其实就是看不懂这些债权的真正价值,如果像巴菲他那样买股票,每季度公布持股清单,那肯定容易。

地产行业现在有多艰难,不用我说大家也都知道,整个产业链上下游都在收缩打压。

平安的业务也因此受到影响,信托业务去年下滑了4.6%,下滑的主要原因是基础产业融资下滑了39.9%,房地产融资下滑了21.5%。

地产融资是平安信托融资业务里最大的一项,在A股市场也能清晰的发现平安的股价和万科的股价走势跌的差不多。

证券和银行的业务比较稳健,证券去年经纪业务增长了64.4%,承销业务增长了26.6%,资产管理增长了3.2%。

3

平安科技业务

平安的科技业务主要包括:陆金所、金融壹账通、平安好医生、汽车之家。说实在的科技含量并不高。

营收最大的是陆金所,2020年营收520.46亿元,这是平安旗下的P2P公司。说白了就是大数据放贷公司。

平安好医生是在线医疗平台,2020年营收68.66亿元,净利润亏损9.48亿。同行业的有京东健康和阿里健康,后面这两家今年股价也跌了30%多,京东健康去年亏了172.34亿。

汽车之家是汽车互联网服务平台,2020年营收86.59亿元,净利润36.21亿元,营收主要来自广告收入。

最后总结一下,平安当前涉及的业务都有政策性利空,地产、银行、放贷(P2P)、互联网健康平台等,后面这些业务的占比不是很高,重点的保险业务下滑确实是个头疼的问题。

还是等业绩扭转吧。