一个朋友昨天终于把中国平安割了,赔了很多钱,心里很不是滋味!

这个朋友去年年底时参加了一次股民线下座谈会,听了所谓的“专家”的鼓吹,说是中国平安马上要突破百元大关,未来上三百都有可能,请珍惜90元附近的中国平安,一番洗脑后,回去立马在87元的价格买了中国平安的股票,买过后感觉心情很轻松,想着人家都说能到300了,我不贪,翻个倍到200我就走。

谁知买过后几乎就没涨过,跌破80元破位的时候,他想割肉出了算了,于是打电话问下了“专家老师”,人家给他说:请珍惜80元的平安,千金难买牛回头!于是他放弃割肉了,继续等待。又过了段时间,中国平安跌到了70元,他又一次问老师,人家说:请珍惜70元的平安,以后可能再也看不到70元以下的中国平安,于是他再一次忍住了止损出局的念头。

前一段时间,中国平安又再一次下跌到了60多块钱的位置了,这个朋友实在坐不住了,问老师该怎么办?老师说:请再次珍惜60块钱的中国平安,这个价格是平安的钻石底,去年最低的时候都没有跌破60过,不要倒在黎明前!这话都说到这个份上了,朋友还能说啥呢,再等等吧。

这几天朋友出差没有时间看股票,昨天打开股票盘子看了下,竟然早已跌破60元了,气得双手颤抖,立马割肉,心里抱怨道:让我珍惜中国平安,从90元珍惜到80元再珍惜到70元,现在竟然跌破60元了,谁珍惜我的血汗钱啊!

朋友气呼呼地给所谓的老师打电话,大吼道:你们这些骗子,整天鼓吹平安,这下把我害惨了,赔我的血汗钱!电话那头的老师许久没有说话,最后说了句:真的对不起,我能理解你的心情,因为我比你还惨,我塔马90元买的中国平安!

那么现在58块以下的平安,能珍惜了吗?

01

股价跌跌不休,到底是投资机会还是投资陷阱,取决于公司本身的价值好坏。

首先要做的就是去了解这家公司,行业如何,公司质地如何。

如果我们仅仅把平安看作是一家保险公司,或者是偏爱投资房地产的隐性房企大佬,其实都有失偏颇。

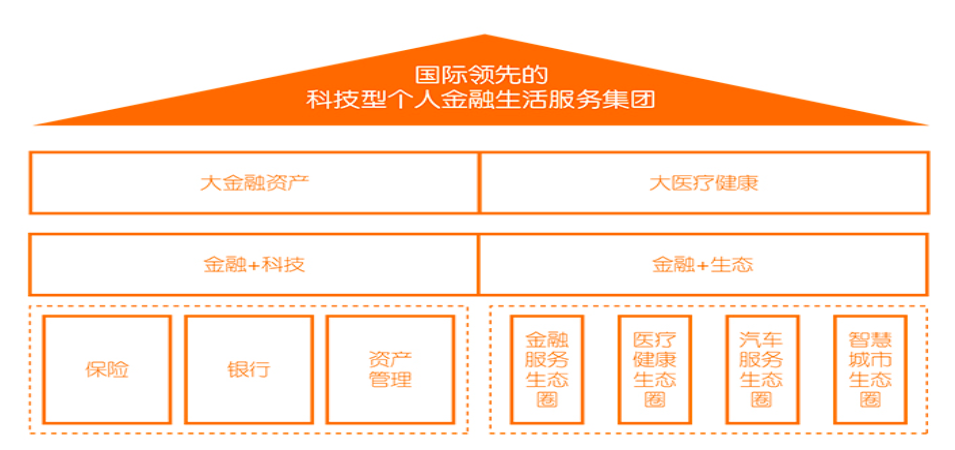

用平安自己的话说,它是一家“致力于成为国际领先的科技型个人金融生活服务集团”。

平安聚焦两大板块:大金融资产、大医疗健康。

旗下包括保险、银行、资产管理、金融服务、医疗健康、汽车服务、智慧城市等业务。

不过,从其业务赚钱的能力来看,目前其基本盘还是保险业务。

以归属净利润为例,2020年,平安的寿险及健康险业务归属净利润为95,018百万,占集团总归属净利润的比例高达66%;其次是银行业务占比11.7%;财险业务占比11.2%;科技业务占比5.5%,其他版块占比均未超过5%。

不过,平安自2018年以来一直在搞保险业务的改革。

尽管去年其股价表现不错,老莫就曾分析过它的转型阵痛问题(详见:减少近12万代理人,高管频频变动背后:中国平安的转型“阵痛”)。

02

平安股价的跌跌不休,有受大行情和行业变化影响的原因,也有自身的内忧外困。

它的内忧主要体现在改革转型上。

作为保险行业的龙头企业,老莫还是很欣赏平安的眼光和勇气。另外这几天,7月下旬的操作策略已经规划好,经过深度研究,当下已经发掘了一份科技板块+低价+利好+业绩大增的潜力龙头。该股已经突破箱体,上方没有套牢盘,一旦启动,走出翻倍行情很容易!近期准备潜伏,接下来就坐等吃肉……

目前特征如下:1)属于点下热门科技概念; 2)技术形态上突破箱体,趋势向上; 3)年报、一季报业绩远超预期; 4)最近有大资金持续流入,爆发在即。深知大家不易,愿与大家分享!具体是khc5168,注意是我们主要的聊天平台上找,记得标上“狐”就可以了。

不可否认的是,保险行业的发展从野蛮生长的粗狂式增长(主要靠拼代理人人数),到走专业化、数字化、高质量服务之路的趋势不可阻挡,平安的改革是行业里面少数走在前列的大公司。

但改革都有风险。

中国平安联席CEO陈心颖此前就曾对媒体表示:“寿险改革的难度比想象大”。

可能不少蜜友曾经对平安的印象,就是身边总有一两个亲友是平安的保险代理人,其人海战术在业内尽管被诟病,但在快速抢占市场的扩展期,却是简单好用。

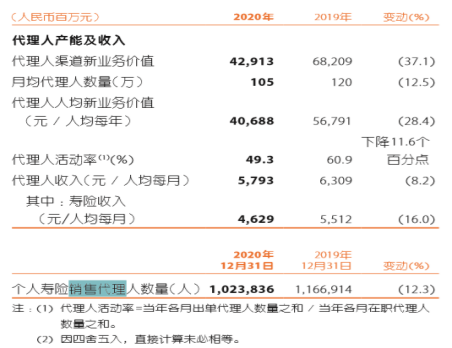

但2018年,平安搞保险业务尤其是寿险改革以来,保险代理人是急剧减少。

据平安2019、2020年报披露,2019年个人寿险销售代理人数同比下滑17.7%,减少了25.05万人;2020年同比下滑12.3%,又减少了约14.3万人。

两年,平安的个人寿险销售代理人数减少了约39.35万人!其改革的激进程度可见一斑。

然而人数减少了,产能也同样在减少,2020年,平安代理人渠道新业务价值同比大降了37.1%,代理人人均新业务价值同比减少28.4%,代理人活动率同比下降11.6%

同样,业务员减少了,佣金却是不升反降。

2020年,平安代理人每月平均收入同比下滑8.2%,其中寿险收入更是同比减少了16%!

2019年,平安的保险业务佣金支出(主要是支付给本公司的销售代理人)同比下降4.9%。当时平安给出的解释是:主要是受业务结构优化的影响。

但2020年,平安的保险业务佣金支出同比明显下滑18.6%,这次承认了“主要受业务规模变动的影响”。

也就是说,随着其业务员的减少,业务量不是被留下来的业务员承接了,或者转到其数字化平台上,而是不少都流失了……

图片来源|东吴证券(特此感谢!)

无论是保险的新单保费还是营收增速上,平安的表现受深受改革影响。

03

平安的“外忧”方面,更是不时登上财经版。比如,投资的华夏幸福,去年陷入困境频频成为关注热点。

平安对房企的投资甚广,从碧桂园、金茂、旭辉控股到今年6月底从凯德集团手中买下六个来福士项目等等,平安被称为隐形的房企大佬。

蜜姐的朋友杠杆游戏前不久梳理过平安投资房地产的前世今日,感兴趣的蜜友可以查看这篇文章:《平安帝国再出手!隐秘地产大佬盈亏往事》。

实际上,对于平安投资地产的问题,蜜姐个人认为某些自媒体太过夸张了。

一方面,这是曾经特别被看好的行业趋势“险资”+“地产”,并非平安才如此玩。

2014年,彼时的保监会将险资对非自用不动产投资上限由2012年的15%调整至30%,险资涌入地产蔚然成风。

当然,平安作为险企龙头老大,表现的确更为突出和更受关注。

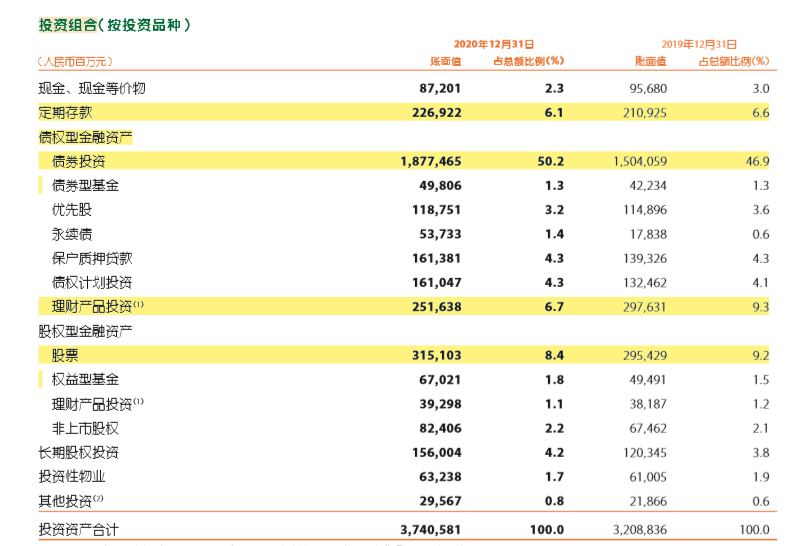

另一方面,从其年报中披露的投资组合来看,债券投资,占比最多,高达50.2%,其次是股票占比8.4%,理财产品投资6.7%,定期存款6.1%。

其债券投资中又以政府债为主。

但平安的“外困”问题依然值得重视。

比如,其投资备受关注的房地行业已过了黄金时代,而近期“接盘”的参与方正集团重组,消息传出后投资者的担忧情绪影响也颇为明显。

总的来说:

平安的股价跌到58块以下,实际上比去年底和今年初反而安全了很多;

相比“外困”,更值得关注的还是它的“内忧”。

平安的前景与它的改革成效息息相关,2020年,平安寿险称已完成改革项目的顶层设计并聚焦于重点项目的实施落地和推广。

但到底能落实到何种程度,不确定性较大,目前来看,效果不太理想。